Multi-Faktor-ETF stellen hohe Ansprüche an sich selbst: Sie sollen in allen Marktphasen kontinuierliche Überrenditen erzielen. Schaffen sie das auch?

Text: Barbara KalhammerWeltweit sind gemäss dem Analysehaus ETFGI bereits knapp 430 Milliarden Dollar in Smart-Beta-ETF investiert. Besonders gefragt ist der neueste Wurf: Faktor-ETF, die Aktien nach Kriterien wie Grösse, Volatilität, Wert, Qualität oder Dynamik auswählen. Die Problematik dabei: Einen Faktor, der in allen Marktphasen nachhaltig positiv ist, gibt es nicht. Value, Momentum und Small Caps haben sich in der Vergangenheit beispielsweise prozyklisch entwickelt.

Sie lieferten Risikoprämien, obwohl Wachstum, Inflation und Zinsen stiegen. Die Schlussfolgerung für Anleger ist klar: Sie müssten Market Timing betreiben und regelmässig in den passenden Faktor umschichten. Doch für Anpassungen und Rebalancing fallen hohe Kosten an, zudem besteht die Gefahr, auf die falschen Faktoren zu setzen.

Abhilfe schaffen sollen Multi-Faktor-ETF. Mit einer Kombination versuchen sie eine geglättete Wertentwicklung zu erreichen. Doch wie der Blick auf die Performance der letzten Monate zeigt, hinken- die Produkte dem Gesamtmarkt hinterher.

Der MSCI World Diversified Multiple Factor Index erzielte beispielsweise seit Jahresbeginn nur ein Plus von 2,3 Prozent, während der MSCI World 5,3 Prozent nach oben kletterte. Der JP Morgan Multi-Factor Europe ETF liegt seit Anfang des Jahres mehr als sieben Prozent im Minus, während der MSCI Europe in diesem Zeitraum nur 4,6 Prozent einbüsste.

Für Thomas Merz, Leiter von UBS ETF Europe, sind die Gründe für die schwache Performance offensichtlich: «Factor Timing funktioniert nicht immer.» Darüber hinaus hänge der Erfolg einer solchen Strategie auch davon ab, wann und wie oft ein Rebalancing erfolge und welche Daten für das regelbasierte Konzept dienten. Solche komplexen Produkte machen das Anlegerleben nicht einfacher, eine genaue Analyse der Produkte und der unterschiedlichen Ansätze ist unumgänglich.

Das Geheimrezept, um in allen Marktphasen kontinuierliche Überrenditen zu erzielen, haben auch Multi-Faktor-ETF nicht gefunden. Deutlich einfacher umzusetzen und von grösserem Erfolg gekrönt ist eine Gleichgewichtung aller Faktoren im Portfolio. Gemäss wissenschaftlichen Studien sei dadurch auf längere Sicht eine um etwa ein Prozent höhere Rendite als mit dem Vergleichsindex erreichbar, erklärt Merz. Und das können Anleger einfach mit ETF erreichen, statt auf ein komplexes Gesamtkonstrukt zu setzen.

Hintergrund

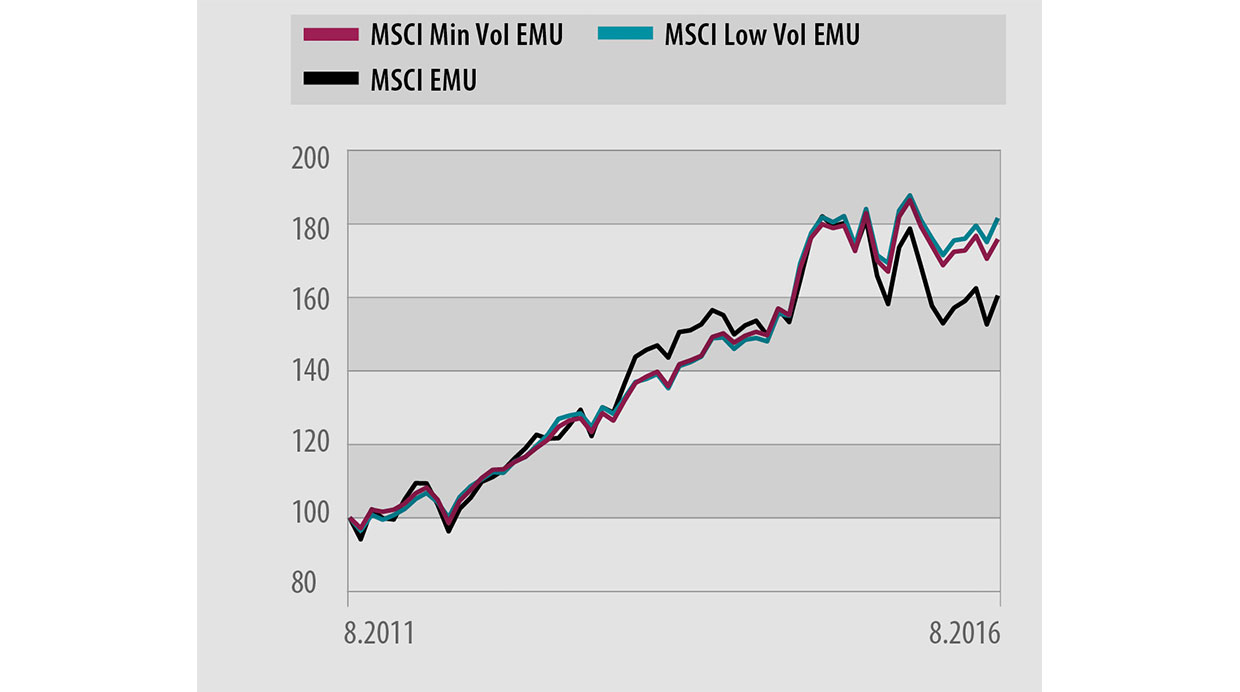

Gewinne in volatilen Märkten – Durch den Fokus auf Faktoren erhoffen sich Anleger eine Überrendite gegenüber dem breiten Markt. Doch wie schnitten Faktoren in der Praxis ab? Besonders beliebt sind Minimum/Low Volatility-Strategien. Der Fokus liegt dabei auf der Schwankungsbreite. Besonders volatile Aktien werden ausgeschlossen, denn die Praxis hat die Theorie widerlegt – ein höheres Risiko wird nicht mit höheren Renditen belohnt.

Ein Vergleich des MSCI EMU Minimum Volatility mit dem Vergleichsindex zeigt, dass die Strategie seit Mitte 2015 eine bessere Performance lieferte. Grund ist, dass die verschiedenen Faktoren in bestimmten Phasen besser oder schlechter abschneiden. Bei negativen oder seitwärtstendierenden Märkten sind Anleger gut beraten, bei einer kräftigen Hausse hingegen hätten sie das Nachsehen.

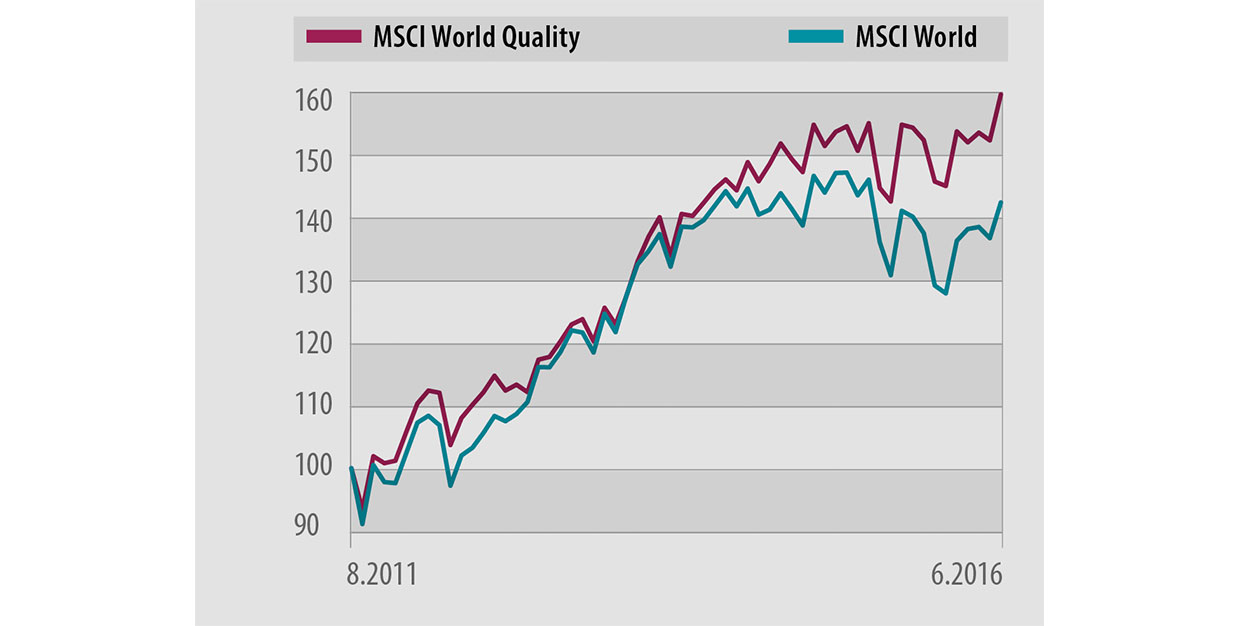

Qualität überzeugt – Doch nicht nur mit Volatilitätsstrategien liess sich eine Überrendite erzielen, sondern auch mit Qualitätsaktien. Bei der Auswahl zählen dabei Eigenkapitalrendite, Verschuldungsgrad und Nettogewinnmarge der Unternehmen. Bereits seit Anfang 2014 entwickelte sich der Index besser als der MSCI World.