Ökostrom, Elektroauto, Bio-Lebensmittel – im Alltag ist Nachhaltigkeit omnipräsent. Seit vielen Jahren wird auch vom nachhaltigen Anlegen gesprochen. Doch die Breite des Themas und zahlreiche Strategien erschweren die Orientierung. Wer wirklich wissen will, wie nachhaltig die Produkte sind, muss die Details kennen.

Text: Barbara KalhammerGrüne Fonds, nachhaltige Wasseranlagen, ethische Anlageprodukte – das Spektrum der nachhaltigen Investitionen ist enorm breit und wächst stetig. Gemäss der Rating-Agentur Vigeo stieg die Zahl der nachhaltigen Anlagefonds für Privatanleger zwischen Juni 2014 und Juli 2015 von 250 auf 1200. Allein in der Schweiz umfasst das Universum mittlerweile über 120 Fonds, wie aus Daten von Morningstar hervorgeht. Sämtliche Banken sind auf den Zug aufgesprungen und lancierten entsprechende Produkte.

Gründe für solche Produkte gibt es genug: Klimawandel, demografische Veränderungen, Energie- und Ressourcenknappheit. «Globale demographische und ethnische Entwicklungen, aber auch zunehmend regulatorische Anforderungen in Hinblick auf Nachhaltigkeit erhöhen den Druck für Unternehmen. Zwar sind Standards noch nicht einheitlich definiert, dennoch müssen sich Unternehmen immer mehr mit der Thematik auseinandersetzen», sagt Sven Württemberger, Leiter iShares Deutschschweiz.

Getrieben wird Nachhaltiges Anlegen vor allem von institutionellen Investoren. Vor allem Pensionsfonds aus Ländern wie Deutschland, Belgien, Grossbritannien, Frankreich und Skandinavien, die strengen Richtlinien folgen. Herauszuheben gilt es den Norwegischen Staatsfonds, der Unternehmen im direkten Dialog zu nachhaltigerem Wirtschaften bewegen will. Sein striktes Vorgehen zeigte sich beispielsweise im letzten Jahr, als der Fonds Energie- und Bergbauunternehmen verkaufte, die mehr als 30 Prozent Kohlegeschäft haben.

Auch hierzulande sind es vor allem Institutionelle, die nachhaltig investieren: Gemäss Daten des Forum Nachhaltige Geldanlagen (FNG) machen sie derzeit mehr als 60 Prozent aus. Insgesamt betrugen die Vermögen nachhaltiger Investitionen in der Schweiz Ende 2014 71,3 Milliarden Franken. Die Hälfte davon ist in Fonds und ETF investiert.

Die Vermögen könnten künftig weiter steigen, denn gemäss einer Studie von RobecoSAM sind 72 Prozent der Pensionskassen-Versicherten in der Schweiz der Meinung, dass ihre Vorsorgeeinrichtung bei ihren Investitionen auch finanziell relevante Umwelt-, Sozial-, und Governance-Aspekte berücksichtigen sollte. Die Thematik wird auch für Privatanleger immer wichtiger. «Es gibt Anleger, die eine Wirkung erzielen, und dabei nicht auf die Rendite verzichten wollen. Andere zielen darauf ab, das Risiko zu minimieren», erklärt Sabine Döbeli, Geschäftsführerin von Swiss Sustainable Finance, die Beweggründe.

Doch mit der wachsenden Auswahl, den unzähligen verschiedenen Begrifflichkeiten und Strategien ist das Feld schwer zu durchschauen. Das Repertoire erstreckt sich über Umweltthemen, Ethik, Konfliktfreiheit bis hin zu sozialer Verantwortung und Gleichberechtigung – sie alle werden unter dem Prädikat nachhaltig eingeordnet. Für ein besseres Verständnis müssen Anleger beispielsweise wissen, was sich hinter Abkürzungen wie SRI oder ESG verbirgt.

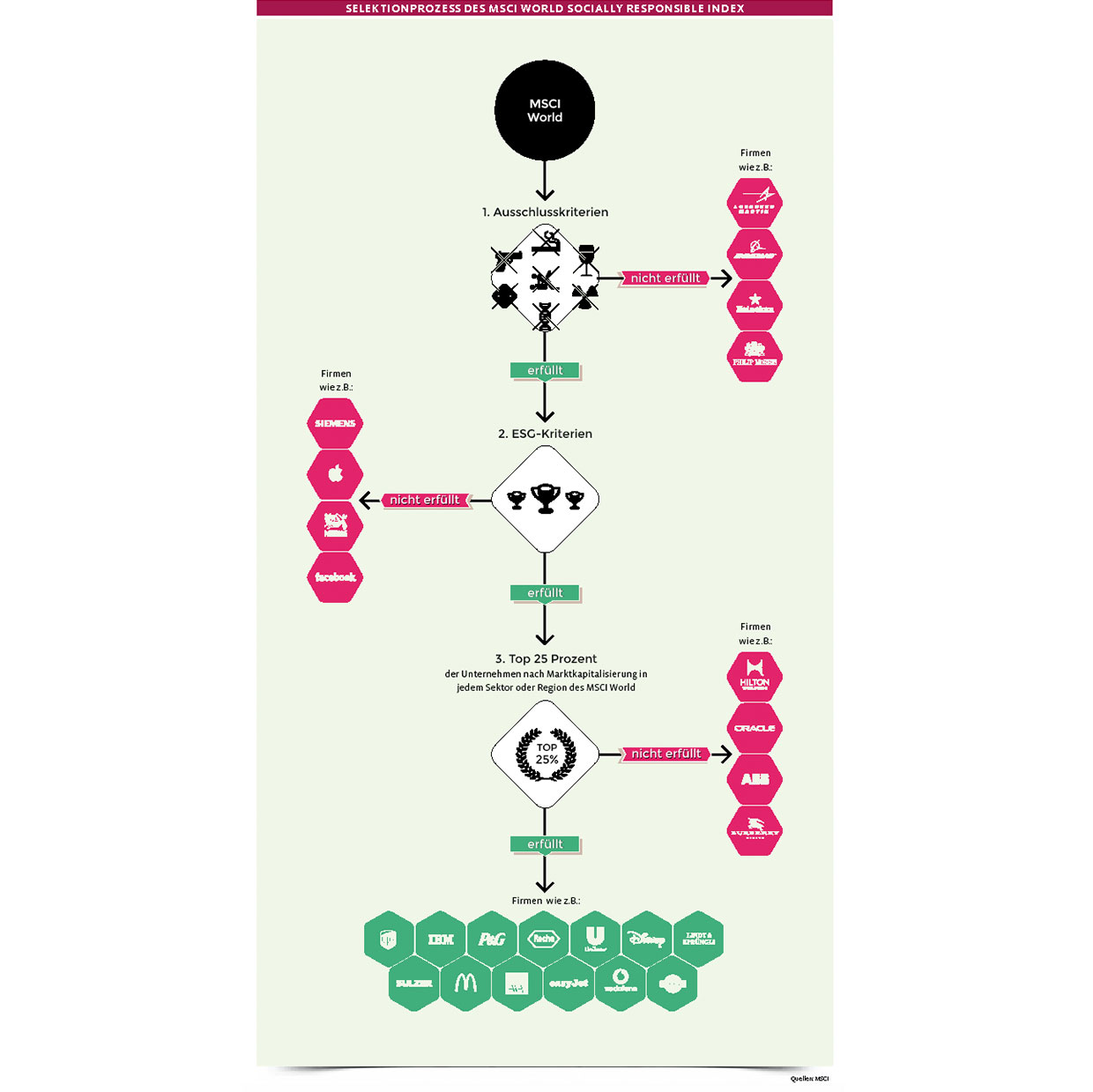

Die Guten ins Töpfchen

Unter Socially Responsible Investing (SRI) versteht man gesellschaftlich verantwortliche Kapitalanlagen. Zahlreiche Fonds und auch Indizes tragen diesen Namen, die Konzepte dahinter können sich jedoch stark unterscheiden. Eine Möglichkeit ist die Auswahl nach ESG-Kriterien (Environmental, Social, Governance), die von zahlreichen Rating-Agenturen genutzt wird.

Mittels ESG-Kriterien wird der Wettbewerb zwischen den Unternehmen angetrieben. Denn häufig gehen die Fonds nach dem Best-in-Class-Ansatz vor: Sämtliche Unternehmen einer Branche werden bewertet, die Klassenbesten schaffen es in den Fonds. Das Problem an diesem Ansatz: Irgendeiner ist immer Klassenbester – auch in an sich wenig nachhaltigen Branchen.

Somit kann es vorkommen, dass Anleger in Unternehmen der Waffenindustrie oder der Öl- und Gasbranche investieren. Das ist auch beim Dow Jones Sustainability Index (DJSI) der Fall, der die nachhaltigsten US-Unternehmen beinhalten soll. Da Waffen und Tabak in den USA eine wichtige Rolle spielen, sind auch solche Unternehmen im DJSI vertreten. Dazu kommt, dass einzelne Unternehmen in verschiedenen Bereichen tätig sind: Boeing beispielsweise produziert nebst Flugzeugen auch Geräte, die als Waffen einsetzbar sind.

Für Schlagzeilen sorgte der Selektionsansatz des DJSI im Jahr 2010, als der Klassenbeste ein alter Bekannter war: der Ölkonzern BP. Als es auf der Ölbohrplattform Deep Horizon kurz darauf zu Explosionen kam und der Golf von Mexiko stark verschmutzt wurde, wurde BP aus dem Index geworfen – und durch Halliburton ersetzt. Vom Regen in die Traufe sozusagen, denn auch Halliburton war an der Katastrophe im Golf von Mexiko beteiligt. Zudem hat das Unternehmen von den zahlreichen Kriegen profitiert: Halliburton ist sozusagen der offizielle Ausrüster der US-Armee.

Wer mittels eines ETF (Exchange Traded Funds) auf einen solchen Index setzt, hat den grossen Vorteil, die genaue Zusammensetzung sowie das Regelwerk und die Selektionskriterien des Indexanbieters einsehen zu können. Bei aktiv verwalteten Fonds ist es deutlich komplizierter: Als Orientierungshilfe und bessere Vergleichbarkeit der Produkte kann das Nachhaltigkeitsprofil des Forums Nachhaltige Geldanlagen dienen. Dieses gibt Auskunft über die verwendete Strategie und beinhaltet einige allgemeine Eckdaten des Anlagefonds. Dennoch sind Index- und Fondsanbieter oftmals in Erklärungsnot: Denn der Investor will wissen, warum er beispielsweise Nestlé oder Royal Dutch Shell im Portfolio hat.

Der Ansatz ermöglicht aufgrund der Sektorenneutralität eine breitere Diversifikation. Zudem ist das Risiko geringer, weil in international tätige Konzerne investiert wird und so auch hohe Dividendenerträge gesichert werden können.

Ein positiver Nebeneffekt ist der erwähnte Wettbewerb zwischen den Unternehmen. Beispielsweise beim DJSI müssen sich die Unternehmen um einen Platz im Index bemühen. So entsteht für die Unternehmen ein hoher Anreiz, sich zu verbessern. Dies bestätigt auch Sabine Döbeli: «Solche nachhaltigen Investitionen haben durchaus eine Wirkung auf die Wirtschaft.» Die Unternehmen stehen unter Druck, beispielsweise ihren Ressourcenverbrauch zu reduzieren oder ihre Arbeitsbedingungen zu verbessern.

Die Schlechten ins Kröpfchen

Stärker verbreitet und deutlich strikter als der Best-in-Class-Ansatz sind Ausschlusskriterien. Nach Schätzungen von Eurosif, dem europäischen Dachverband für Nachhaltige Geldanlagen, machen sie 41 Prozent der professionell verwalteten Vermögen in Europa aus. Bei der Exklusion werden Unternehmen aus dem Anlageuniversum ausgeschlossen, die in den Bereichen Rüstung, Alkohol und Tabak, Glücksspiel, Waffen und Pornografie aktiv sind. Ebenfalls auf der «schwarzen Liste» stehen Firmen, die gegen anerkannte Umwelt- oder Arbeitsstandards verstossen.

In der Praxis wird oft eine Kombination beider Ansätze gewählt. Beim iShares Dow Jones Global Sustainability Screened ETF werden Unternehmen aus verschiedenen Branchen ausgeschlossen. Die restlichen Titel werden nach dem Best-In-Class-Ansatz bewertet, allerdings nicht nach ESG-Kriterien. Aufgenommen werden die nachhaltigsten 20 Prozent der 2500 grössten, im Dow Jones Global Index enthaltenen Gesellschaften. Der Auswahl der Indexkomponenten erfolgt ebenfalls nach ökonomischen, ökologischen, ethischen und sozialen Aspekten. So finden sich in dem Index aber auch Unternehmen wie Royal Dutch Shell, BHP Billiton oder Glencore. Strenger ist das Vorgehen bei MSCI. Im UBS MSCI World Socially Responsible ETF beispielsweise sucht man oben genannte Unternehmen vergebens.

Abgerundet wird das Angebot durch themenspezifische Vehikel. Dazu zählen beispielsweise erneuerbare Energien, umweltfreundliche Technologien, Wassernutzung oder Emissionsrückgang. Solche Themeninvestments dürften in den nächsten Jahren weiter an Bedeutung gewinnen, da in diesem Segment gemäss Experten am ehesten Alpha generiert werden kann.

Investieren mit Impact

Beim Impact Investing wiederum steht die Wirkung der Investitionen auf Umwelt und Gesellschaft im Vordergrund, der Impact. Gemäss Ivo Knoepfel, Gründer und Geschäftsführer des unabhängigen Beratungsunternehmens onValues, müssen dazu zwei Bedingungen erfüllt sein: «Einerseits muss die Investition zur Lösung eines ökologischen oder gesellschaftlichen Problems beitragen und andererseits muss der Manager Rechenschaft über die Wirkung der Investitionen ablegen.». In der Regel wird in Organisationen oder Projekte investiert, die skalierbare Lösungen für globale Probleme bieten. Kategorisiert werden die Investitionen nach Wirtschaftssektoren wie Bildung, Energie, Gesundheit oder auch Mikrofinanz. Eine andere Möglichkeit ist die Klassifizierung nach Wirkungszielen wie beispielsweise Zugang zu sauberem Wasser schaffen oder die Rolle der Frau in der Gesellschaft stärken.

Impact Investing, die derzeit am schnellsten wachsende Anlagestrategie, kann in Form von Unternehmensbeteiligungen erfolgen, Kreditvergangen oder dem Erwerb von Anleihen. Dazu zählen sogenannte «Social Impact Bonds». Weltweit wurden bereits rund 40 solcher Anleihen lanciert. Ergänzt werden diese sozialen Engagements durch sogenannte «Green Bonds». Dabei handelt es sich um zweckgebundene Anleihen, die beispielsweise von Staaten, Entwicklungsbanken oder Unternehmen herausgegeben werden.

Welcher Anlageansatz der passende ist, hängt in erster Linie davon ab, was man mit seinem Investment erreichen will. Danach muss die konkrete Umsetzungsstrategie definiert werden. Der Best-In-Class-Konzept erreicht bereits eine gewisse Wirkung auf die Wirtschaft, ein stärkerer Einfluss kann durch den Engagement-Ansatz erreicht werden. Dabei nehmen die Investoren einen direkten Einfluss auf das Unternehmen, dessen Aktie oder Anleihe sie halten. Ziel ist dabei eine Verbesserung in den nachhaltigkeitsrelevanten Bereichen.

Oben genannte Ansätze sind nicht die einzige Möglichkeit, nachhaltig zu investieren. So bietet die Privatbank Globalance eine spezifische Nachhaltigkeitsbewertung des Portfolios an. Mit dem Depot Foodprint können Kunden ihre Investitionen überprüfen und nachvollziehen, wo ihr Vermögen investiert ist und welche Wirkung es auf Wirtschaft, Gesellschaft und Umwelt entfaltet. Im Rahmen der Vermögensverwaltung fliesst der Fussabdruck auch in die Anlageentscheide hinein.

Vergleichbare Renditen

Doch warum ist das Thema, obwohl es im Alltag und der Politik omnipräsent ist, in der Anlagewelt immer noch eine Nische? Hinter vorgehaltener Hand heisst es: Rendite zählt halt doch mehr als Ethik. Das Gros der Anleger geht davon aus, dass mit dem Fokus auf ESG-Kriterien ein Performancenachteil einhergeht.

Studien, die nachhaltige und traditionelle Anlagefonds vergleichen, zeigen in der Regel keine signifikanten Unterschiede bezüglich der Risiko-Rendite-Struktur. Die Metastudie «From the Stockholder to the Stakeholder», die 200 Studien auswertete, zeigt sogar: Nachhaltigkeit wirkt sich signifikant positiv auf die wirtschaftliche Leistung der Unternehmen aus. So erzielen nachhaltige Anlagen eine vergleichbare Rendite wie konventionelle Investitionen.

Eine Langfrist-Untersuchung der Harvard Business School stellt sogar fest, dass Investitionen in Unternehmen, die bezüglich Nachhaltigkeitsaspekten besonders gut abschneiden, von einer deutlich besseren Börsenkursentwicklung im Vergleich zu anderen Firmen profitieren. Döbeli sieht den Grund für das Nischendasein bei Beratern, die selten nachhaltiger Produkte verkaufen.

Für einen Schub sorgen könnten gemäss Döbeli ETF, die das Thema einfach und zu tiefen Kosten investierbar machen. Gemäss Württemberger müssen aber noch einige Weichen gestellt werden, damit Nachhaltigkeit vom Nischen- zum Mainstreamthema wandeln kann, vor allem bezüglich Standardisierung: «Insbesondere ein liquider und klar definierter Ansatz kann sich positiv auf die Performance auswirken.»

Damit würde auch die Übersichtlichkeit für Anleger steigen. Denn noch tappen viele in eine Art Falle: Aufgrund des Labels Nachhaltigkeit glauben sie, dass sie nur in nachhaltige Unternehmen investieren. Doch das ist nicht immer der Fall, beispielsweise beim Best-in-Class-Ansatz. Die Investmentgesellschaften definieren selbst, was sie als nachhaltig klassifizieren. Wer hinter die Kulissen sehen will, muss sich diesen Einblick selber erarbeiten und die Fonds respektive die darin enthaltenen Aktien im Detail durchkämmen.

Nachhilfe für Fondsmanager und Unterstützung für Anleger könnte künftig ein ESG-Rating von Morningstar bringen. Die Ratingagentur ist bekannt für ihre Fondsbewertungen, wonach Anleger die Wertentwicklung von vergleichbaren Fonds unter Berücksichtigung ihres Risikos und der Kosten analysieren können. Nun wird es eine solche Orientierungshilfe auch im Bereich der sozialen, gesellschaftlichen und ökologischen Ziele geben. Es könnte ein weiterer Baustein für mehr Transparenz bei nachhaltigem Anlegen sein.

Der Beitrag erschien in der Verlagsbeilage «Anlegen mit Weitsicht» in der Finanz und Wirtschaft am 19.03.2016.