Auf dem Schweizer Markt werden immer mehr Smart-Beta-ETF angeboten, wie beispielsweise ETF auf Low-Volatility Strategien. Diese sollen insbesondere in schwierigen Marktphasen wie beispielsweise einer Baisse einen Mehrwert liefern. Bestehen die Produkte den Praxistest?

Text: Rino BoriniRisikoreduzierte Anlagen, im speziellen Minimum-Volatilitäts-ETF (Hintergründe: Mehr Ertrag bei weniger Risiko), konnten in den letzten Jahren fleissig Neugeld einsammeln. Weltweit werden derzeit 48 Milliarden Dollar in diesem Produktsegment verwaltet. Anleger setzen vor allem auf breite Kernmärkte, wie Aktien Welt, Europa, Schwellenländer oder aber auch auf US-Dividendepapiere.

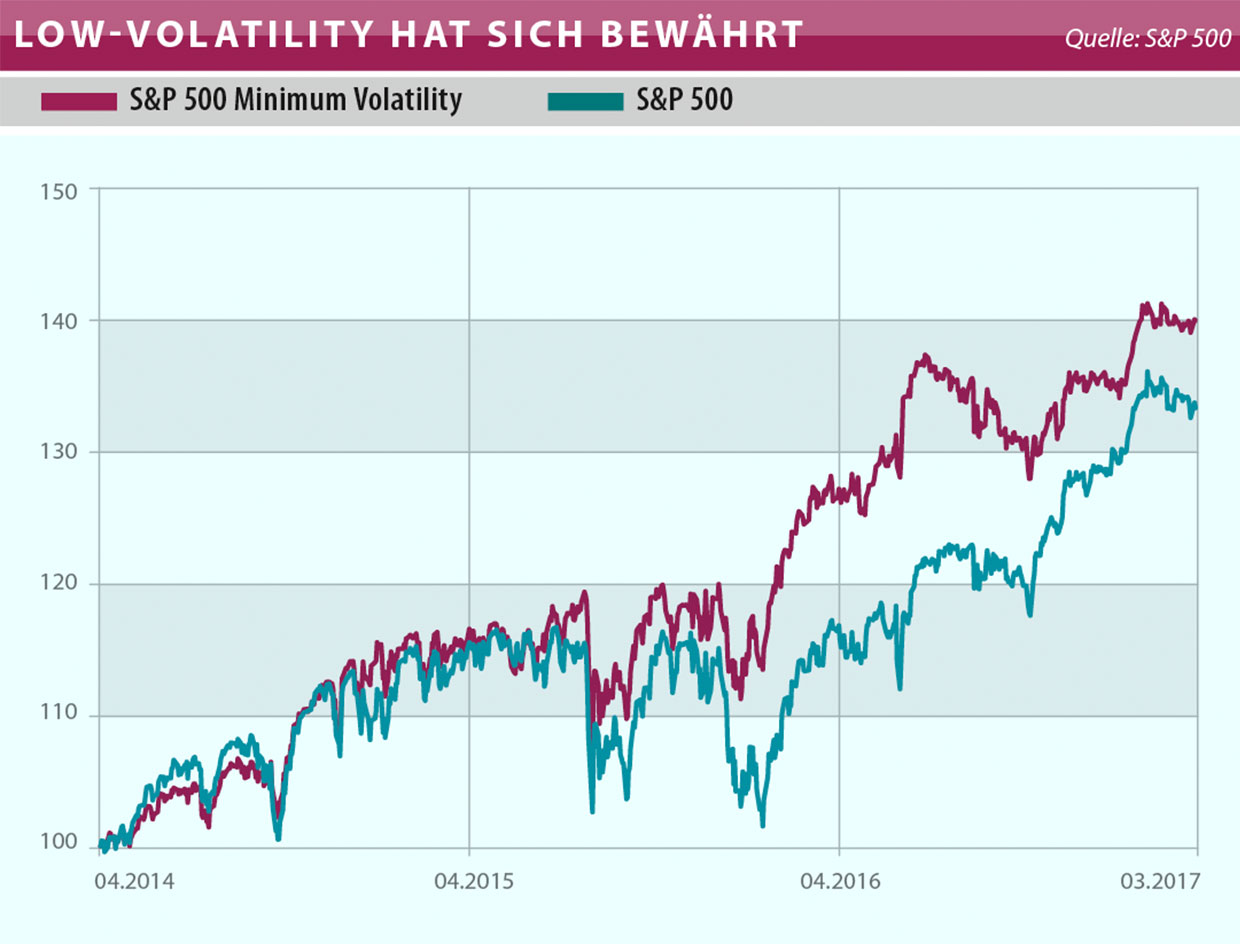

Die Frage muss erlaubt sein: Funktionieren die Konzepte? Wenn man die letzten drei Jahre als Messdauer nimmt, kann die Frage mit einem klaren Ja beantwortet werden. Denn während der Weltindex MSCI World in Originalwährung insgesamt um 33 Prozent zulegte, legte sein Low-Volatility-Pendant um 46 Prozent zu. Ein ähnliches Bild zeigt sich beim US-Marktindex S&P 500: Dieser konnte um 33 Prozent zulegen, sein Minimum-Volatilitäts-Verwandter zeigt ein Plus von 40 Prozent.

Betrachtet man die Perfomance-Entwicklung auf eine Frist von einem Jahr, sieht es jedoch anders aus: Der S&P 500 weist eine positive Rendite von rund 14 Prozent auf. Das Marktbarometer, das Aktien mit geringerer Volatilität abbildet, notiert knapp fünf Prozentpunkte tiefer bei einem Plus von neun Prozent.

Bei diesen Indexportfolios steht nicht die Rendite im Vordergrund, sondern die Volatilität der einzelnen Aktien. Die Zusammensetzung respektive Gewichtung eines solchen Depots basiert nicht auf der jeweiligen Marktkapitalisierung der Unternehmen, sondern auf ihrer Volatilität. Damit wird der Schwankungsbereich des Portfolios minimiert: Der Investor erhält letztlich das Wertpapierdepot mit den kleinstmöglichen Risiken.

Die Minimum-Varianz-Optimierung bietet somit jedem Anleger die Möglichkeit, effizient zu investieren und das an den Finanzmärkten bestehende Missverhältnis zwischen Rendite und Risiko auszunützen. Wichtig ist jedoch das Verständnis, dass dieses Vorgehen nicht in allen Marktsituationen gleich gut funktioniert.

Einen hohen Nutzen bieten die Vehikel insbesondere in einem negativen oder seitwärtstendierenden Marktumfeld. Bei einer Aktienbaisse verliert der Anleger infolge einer geringeren Portfoliovolatilität weniger, in einem Seitwärtsmarkt profitiert er von dieser Asymmetrie. Bei einer breiten und kräftigen Hausse kann ein solches Portfolio jedoch nur selten Alpha generieren. In solchen Phasen schneidet der Standardindex in der Regel besser ab. Und dies war in den letzten zwölf Monaten der Fall.