Schwankungsarme Aktien gelten als langweilig. Denn letztlich wollen Investoren hohe Erträge generieren und das, so suggeriert es die Theorie, sei nur mit risikoreichen Titeln zu schaffen. Sie irren, denn Theorie und Praxis widersprechen sich.

Text: Rino BoriniAnleger wünschen sich möglichst hohe Aktienerträge bei möglichst geringem Risiko. Das geht nicht, sagen die Theoretiker, wobei sie sich auf die bekannten Theorien aus der Finanzmarktwissenschaft stützen. Etwa die moderne Portfoliolehre (MPT), die auf eine Arbeit des US-Ökonomen und Nobelpreisträgers Harry M. Markowitz aus dem Jahre 1952 zurückgeht. Oder auf das Kapitalmarktmodell CAPM (Capital Asset Pricing Model) von William F. Sharpe aus den 1960er-Jahren. Beide Modelle besagen, dass ein höheres Risiko am Finanzmarkt zu einer höheren Risikoprämie führt. Doch auch Ökonomen können sich irren.

In der Realität lässt sich an den Finanzmärkten ein anderes Verhalten feststellen. Seit einigen Jahrzehnten ist bekannt, dass sich weniger volatile Aktien überdurchschnittlich gut entwickeln. Bereits 1972 schrieben die beiden Ökonomen Robert Haugen und James Heines in ihrem Artikel «On the Evidence Supporting the Existence of Risk Premium in the Capital Markets» über diese Anomalie. Sie besagt, dass hochvolatile Aktien über die Zeit weniger Rendite als schwankungsarme Titel liefern. Mehr Risiko wird also nicht zwingend mit mehr Ertrag belohnt. Besonders in schwierigen Marktphasen, so wie derzeit, sind solche Titel darum interessant.

Aktien ohne Glamour

Diese Unregelmässigkeit dürfte es gemäss CAPM gar nicht geben. Das bestätigt Michael Frei, Partner beim Vermögensverwalter OLZ & Partners: «Das CAPM ist ein Modell, das auf Annahmen basiert, die in der Realität nicht vollständig erfüllt sind. Dies muss in der Praxis berücksichtigt werden». Diese Anomalie wird auch als Low-Volatility-Effekt bezeichnet. Das bedeutet nichts anderes, als dass eine höhere Volatilität mit einem geringeren Ertrag einhergeht. «Diese Mehrrendite kann seit über 40 Jahren systematisch am Markt beobachtet werden – und widerspricht damit der CAPM-Theorie», so Frei.

Doch wie wird diese Anomalie erklärt? «Vermögensverwalter weichen tendenziell nur von der Benchmark ab, wenn die Belohnung, also die erwartete Rendite, ausreichend gross ist», so Frei. Somit werden Aktienwerte mit hohem Risiko (High Beta) bevorzugt, die Werte mit geringerer Volatilität vernachlässigt. Meist sind Low-Volatility-Aktien eher langweilige Titel, es fehlt ihnen an Glamour. Dadurch sind sie selten auf dem Radar von Investoren und werden nur von wenigen Analysten ab-gedeckt.

Ein Wertpapierdepot, das auf Minimum-Varianz beruht, funktioniert aber nicht in jedem Umfeld. Jean-François Clément, Experte beim unabhängigen Vermögensverwalter Unigestion, sieht ihren Nutzen vor allem in einem negativen wie auch seitwärtsgerichteten Marktumfeld. «Bei einer Aktienbaisse verliert der Anleger -infolge einer geringeren Portfoliovolatilität weniger, in einem Seitwärtsmarkt profitiert er von dieser Asymmetrie.» Bei einer breiten und kräftigen Hausse könne ein solches Portfolio nur selten Alpha generieren. Viel eher sei mit einer Rendite des Standardindex zu rechnen, erklärt der Fondsmanager weiter.

Erfolgreicher Praxistest

Dieser Sachverhalt lässt sich am Beispiel der Indizes von MSCI sehr gut nachprüfen. Seit 2009 befindet sich der MSCI World in einem breiten und kräftigen Bullenmarkt. Insgesamt legte das Weltbarometer 170 Prozent zu. Der Weltstrategieindex, der Aktien mit tiefer Volatilität berücksichtigt, wuchs in derselben Periode nur um 151 Prozent.

Wie die Indizes auf europäische sowie auf Schwellenländer-Low-Volatility-Aktien zeigen, funktioniert diese Strategie primär in seitwärts- und sinkenden Märkten. Und letzteres ist ja der Wunsch des Investors: bei sinkenden Aktiennotierungen weniger stark zu verlieren. Am MSCI Europe zeigt sich das zum Zeitpunkt des Ausbruchs der Finanzkrise. In der Zeitperiode Oktober 2007 bis Februar 2009 verlor das Standardbarometer rund 60 Prozent – in 14 Monaten! Der Low-Vola-Index hingegen büsste rund 10 Prozentpunkte weniger ein.

Diese Low-Volatility-Indizes streben eine Abbildung der Performance-Eigenschaften des Basisindex mit den niedrigsten absoluten Renditeschwankungen an. Die Elemente des Referenzindex werden unter Einsatz einer Minimalvolatilitätsstrategie ausgewählt. Durch diese Strategie wird versucht, diejenigen Wertpapiere aus dem Basisindex mit den niedrigsten absoluten Renditeschwankungen auszuwählen.

Aber aufgepasst: Die Gegenüberstellung klassischer versus Low-Volatility-Index gleicht einem Äpfel-Birnen-Vergleich. Denn diese Minimumvolatilitätsstrategie-Indizes weisen andere Risiken auf. Durch die Filterung verschiebt sich die Branchengewichtung erheblich. Es kann sein, dass es zu ganz anderen Sektorenkonzentrationen führt – was nicht gewünscht ist. Es gilt also erst recht, die Indexdetails genau zu -prüfen.

Abweichen erfordert Mut

Abweichen erfordert Mut

Inzwischen haben diverse Fondshäuser das Thema aufgenommen. Das gilt nicht nur für aktive Fonds, sondern auch für die Anbieter von börsengehandelten Indexfonds. In beide Segmente fliessen derzeit hohe Volumina. Das birgt die Gefahr, dass die Anomalie verschwindet. Frei teilt diese Befürchtungen nicht, da die grosse Mehrheit der Investoren benchmark- orientiert investiere: «Es braucht als Vermögensverwalter Mut, nicht bei der Herde zu liegen und vom Standardverhalten abzuweichen.» Das heisst, sie investieren immer noch nach dem Marktkapitalisierungsansatz, die Volumina in diesen Strukturen sind denn auch nach wie vor sehr dominant. Ins gleiche Horn bläst Fondsmanager Clément: «Zwar sehen wir hohe Mittelzuflüsse in solche Anlageprodukte, doch es gibt weltweit weiterhin enorm viele Opportunitäten.»

Bei einem Minimum-Varianz-Portfolio steht also nicht die Rendite im Vordergrund, sondern die Volatilität der einzelnen Aktien. Die Zusammensetzung respektive Gewichtung eines solchen Depots basiert nicht auf der Marktkapitalisierung der einzelnen Unternehmen, sondern auf deren Volatilität. Damit wird der Schwankungsbereich des Portfolios minimiert. Der Investor erhält letztlich ein Wertpapierdepot mit den kleinstmöglichen Risiken. Mit diesen die grösstmögliche Rendite zu erzielen, ist jedoch alles andere als einfach. Um diese Strategie zu replizieren, braucht es viel Wissen und entsprechende Algorithmen.

Vielseitige Lösungen

Die Lage unterscheide sich jedoch von Markt zu Markt, sagt Jean-François Clément: «In der Schweiz ist es beispielsweise besonders schwierig, denn der Markt wird von einigen wenigen grossen Werten dominiert. Es gibt zwar einige gute Aktien, doch die weisen meist eine geringe Liquidität auf. Aber es ist möglich, zweifelsfrei.» Wichtig sei, so der Spezialist, nicht auf einseitige Sektoren zu setzen sowie die Korrelation und die Liquidität der einzelnen Werte zu berücksichtigen.

Anleger, die auf die erstbesten Aktien mit tiefer Volatilität setzen, laufen Gefahr, illiquide Werte zu kaufen oder eine zu geringe Sektorendiversifikation zu erreichen, was schliesslich zu Klumpenrisiken führt. Deswegen macht es Sinn, den Fokus auf breit diversifizierte Fonds zu setzen, die von Experten verwaltet werden. Bei ETF hingegen ist es entscheidend, die Indexzusammensetzung genau zu studieren. Denn nur wenn ein ETF einen Low-Volatilitäts–Index abbildet, der nicht zu stark in die gängigen Barometer investiert, kommt der gewünschte Mehrwert zum Vorschein.

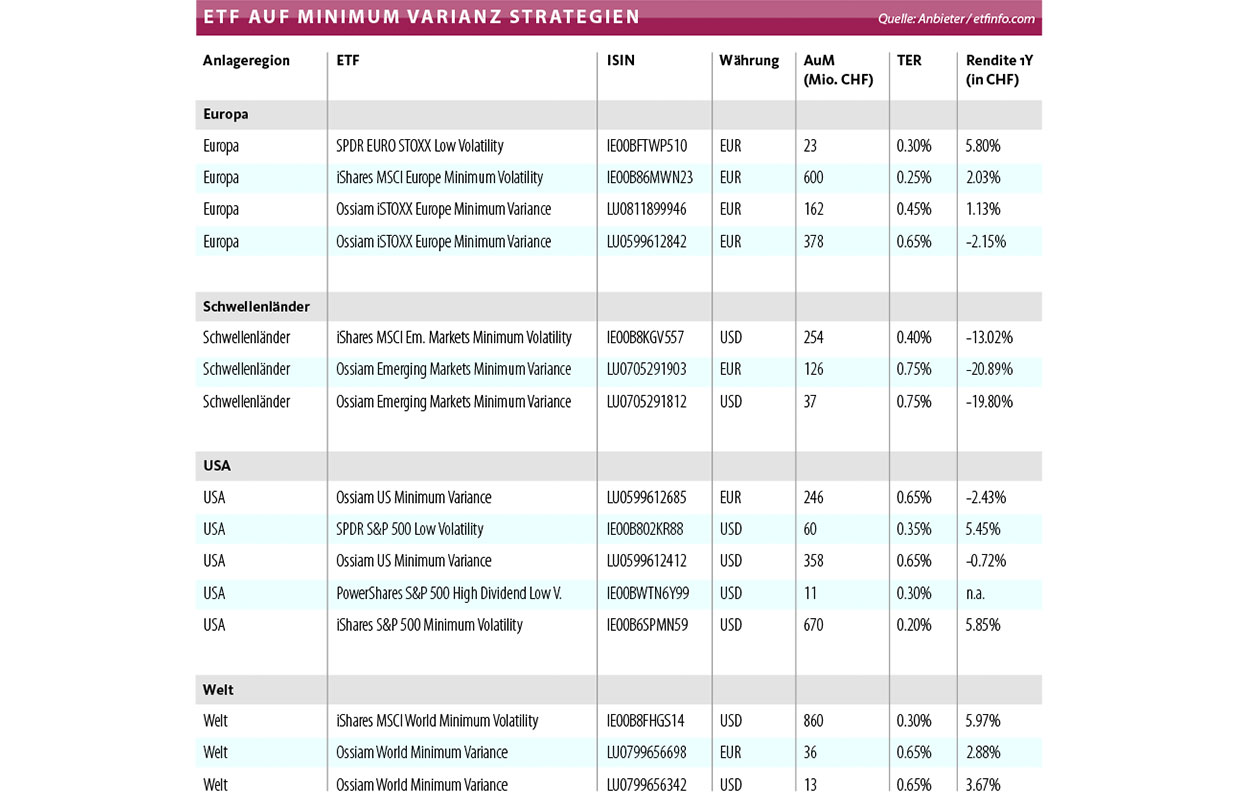

Tiefes Risiko kann sich auszahlen

Inzwischen gibt es über ein Dutzend ETF, die nach diesem Ansatz aufgebaut sind. Betrachtet man die Indizes, dann erkennt man sehr gut, dass dieses Konzept sowohl in fallenden wie auch seitwärtstendierenden Märkten funktioniert. Bei starken Bullmärkten können sie jedoch, wie bereits erwähnt, den Index nur selten schlagen.

Minimum-Varianz-Optimierung bietet also jedem Anleger die Möglichkeit, effizient zu investieren und dadurch das bestehende Missverhältnis zwischen Rendite und Risiko an den Finanzmärkten auszunützen. Der Buchautor und Investor Adriano B. Lucatelli plädiert darum in einem Interview auf finews.ch für ein neues Sprichwort. Statt «No risk, no fun» sollte es vielmehr heissen: «Low risk, lots of fun.»