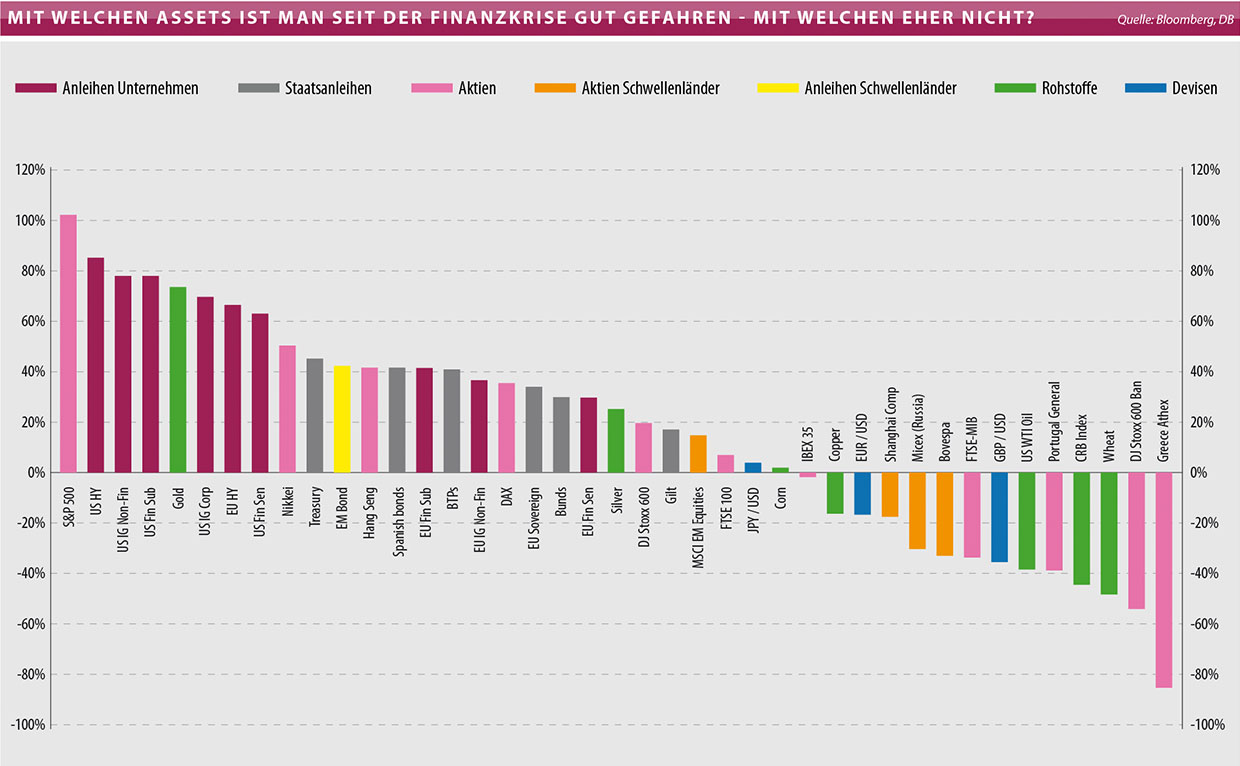

Historisch gesehen sind die Märkte überbewertet – eine neue Finanzblase hätte längst platzen müssen. Da es nicht passiert ist, stellt sich die Frage: Was taugen Bewertungsindikatoren in Zeiten von Negativzinsen und Zentralbankinterventionen?

Text: Pascal Hügli

«Dirty Talk» war gestern, heute ist «Bubble Talk» angesagt. Immer mal wieder schreiben Medien, die Finanzblase stehe kurz vor dem Platzen. 2016 stellte Reuters fest: «Trump glaubt, dass wir in einer Tech-Blase sind». Im März dieses Jahres schrieb Bloomberg: «Warum Amerikas AutokreditBlase das Blasengerede anfacht». Im Juli wusste sodann der Businessinsider: «In Kanada spitzt sich die Immobilienblase zu».

Und erst gerade im August warnte der britische Telegraph: «Chinas Schuldenblase könnte platzen». Auch Banken, Vermögensverwalter und Research-Häuser stimmen in regelmässigen Abständen das Lied der Blasengefahr an. Vom zerbrechlichen Kartenhaus bei Anleihen über eine Riesenkorrektur bei Aktien bis zur Implosion von Immobilienpreisen: Die Liste potenzieller Krisenherde ist lang – doch die Realität trotzt den düsteren Prognosen, der grosse Knall ist bislang aus geblieben. Tut der Markt nicht, was er tun sollte? Oder liegen die Mahner falsch und wir befinden uns gar nicht in einer Blase?

Die Realität sieht bisher anders aus

Die Warnungen beziehen sich auf harte Fakten, sogenannte Bewertungsindikatoren. Eine der prominentesten Kennzahlen zur Bewertung von Aktien ist das Shiller-KursGewinn-Verhältnis. Der Indikator nutzt das Kurs-Gewinn-Verhältnis (KGV) als Basis. Anstatt der aktuellen Gewinne wird jedoch ein langjähriger Durchschnitt verwendet. Auf diese Weise soll das Bewertungsmass nicht durch zyklische Abweichungen der Gewinne verzerrt werden. Weitere beliebte Parameter sind das Verhältnis zwischen Wertpapierkrediten und Gesamtmarktkapitalisierung sowie die Werte des Volatilitätsindex VIX.

Im historischen Vergleich weichen die Bewertungskennzahlen in allen relevanten Finanzmärkten – vor allem in den USA – stark vom Mittelwert ab. Der aktuelle Wert des Shiller-KGV für die Vereinigten Staaten ist mit über 28 nicht nur weit über dem seit 1880 gemessenen Durchschnitt von ungefähr 16: Gegenüber dem letzten Tiefstand von 2009 sind die Aktienkurse fast doppelt so hoch bewertet. Auch der Schweizer Markt weist mit fast 24 einen hohen Wert auf. Die US-Wertpapierkredite erreichten im vergangenen Februar ein neues Allzeithoch von beinahe 530 Milliarden Dollar und haben sich auf diesem Niveau eingependelt.

Zum Vergleich: Beim Platzen der Dotcom-Blase und vor der letzten Finanzkrise 2007 waren diese Werte mit 279 Milliarden beziehungsweise 381 Milliarden vergleichsweise niedrig. Ein Allzeittief verzeichnete diesen Juli dagegen der Volatilitätsindex VIX: Noch nie rangierte er so lange nahe dem Rekordtief von 9. Kein gutes Zeichen und wohl bloss die Ruhe vor dem Sturm, vermuten Kommentatoren und Analysten.

Äpfel mit Äpfeln vergleichen

Auf den ersten Blick scheinen die Bewertungskennzahlen somit tatsächlich auf starke Überbewertung und somit reale Korrekturgefahr hinzuweisen. Doch es gibt auch Kritiker der Kritiker: Diese Parameter seien mit Vorsicht zu geniessen, so ihre Meinung. Um anhand von Bewertungsindikatoren sinnvolle Aussagen treffen zu können, braucht es Referenzwerte, sprich: historische Daten. Meist wird ein historisches Mittelmass berechnet und ins Verhältnis zum gegenwärtigen Wert gesetzt. So kann abgeschätzt werden, wie hoch oder tief der gegenwärtige Abstand zum «Fair Value» ist.

Diese historische Vergleichsmethode setzt voraus, dass alle Werte über die Zeit einheitlich erfasst werden – ansonsten werden Apfel mit Birnen verglichen. Vor diesem Hintergrund offenbare das Shiller-KGV einige Schwächen, wird beanstandet. Das Argument: Insbesondere die Gewinndaten, die in die Berechnungen miteinfliessen, seien über die historische Vergleichsperiode nicht einheitlich erfasst. Wiederholte Änderungen der Rechnungslegungsstandards machten einen seriösen Vergleich schwierig. Dasselbe gelte für Aktienrückkäufe. Diese seien in den letzten Jahren stark gestiegen, was wiederum die Gewinndaten beeinflusse und einen Vergleich zusätzlich erschwere. Und schliesslich hat auch das Null- bis Negativzinsniveau dazu geführt, dass konventionelle Obligationen kaum mehr rentieren.

Dass Aktien davon profitieren und die Bewertungen steigen, ist die logische Folge. Das Allzeithoch bei den Wertpapierkrediten sei ebenfalls nicht so alarmierend, wie es empfunden werde. Denn nicht die absolute Höhe der Kredite sei entscheidend, sondern die Beschleunigung derselben – sprich die hektischen Bemühungen, erzielte Kursgewinne in Cash umzuwandeln.

Zurzeit allerdings deute nichts auf eine solche Beschleunigung hin. Auch für die rekordtiefen Werte des Volatilitätsindex VIX gibt es Erklärungsversuche. Sie seien der zunehmenden Popularität von passivem Investment geschuldet, die bei aktiv gemanagten Produkten zu Abflüssen führe. Diese Entwicklung sei jedoch nicht weiter beunruhigend, sondern der natürliche Lauf der Dinge. Natürlich gibt es noch zahlreiche weitere Bewertungsindikatoren. Doch auch bei diesen dreht sich die Debatte immer häufiger nicht um die eigentlichen Werte, sondern um die Aussagekraft der Indikatoren an sich.

Weniger ist mehr

Ist der ganze «Bubble Talk» nur heisse Luft? Jein. Die Bewertungen mögen historisch gesehen hoch sein, gleichzeitig waren die geldpolitischen Verzerrungen noch nie ausgeprägter. Zum ersten Mal in der Geschichte ist mit den einflussreichen Zentralbanken dieser Welt eine völlig neue Schicht an Aktienkäufern auf den Markt getreten. Mittlerweile belaufen sich deren Bilanzsummen auf über 20 Billionen Dollar.

Diese monetären Verzerrungen durch Käufer mit unbeschränktem Geldbeutel machen das Ein- und Abschätzen von Marktvorgängen durch herkömmliche Modelle quasi obsolet. Was in der Theorie absehbar ist, muss in der Realität eben nicht folgen. Das gilt besonders, wenn sich die beiden derart voneinander entkoppelt haben, wie es heute der Fall ist.

Angesichts dieser Tatsache fragt es sich, ob die ständigen Warnungen vor Blasen, die bald platzen würden – was dann doch nicht eintritt – nicht kontraproduktiv sind. Den Zeitpunkt eines Crashs abschätzen zu wollen, grenzt an Kaffeesatzleserei, insbesondere in Zeiten von Negativzinsen und Zentralbankinterventionen. Wer es doch nicht lassen kann, den könnte ein ähnliches Schicksal wie das der Kassandra ereilen: Diese wurde verflucht, sodass niemand ihren Voraussagungen glaubte. Auch dann nicht, als sie Katastrophen tatsächlich richtig voraussagte

Ich sehe angesichts des offenbar inzwischen chronisch gewordenen Alarmismus der Medien vor allem eine bedrohlich anwachsende Blasen-Blase. M.W. gehört das im Wesentlichen in den Bereich Investmentpornografie.

Ohne „Bubble“-Talk wird man wohl nie auskommen. Ist ja im Grunde auch nur eine „der Markt ist nach traditionellen Maßstäben als überkauft anzusehen“ Formulierung. Sehe das ähnlich, gewisse Bewertungsmaßstäbe sind einfach diesbezüglich überholt.