Wenn das Haus bereits brennt, versichert es keiner mehr. Dieses Sprichwort gilt auch für die Finanzwelt. Und immer wieder scheitern Anleger an ihren Fremdwährungspositionen. Es macht daher Sinn, eine Auslagerung dieser Risiken in Betracht zu ziehen – währungsgesicherte ETF.

Text: Rino BoriniDie zahlreichen Eingriffe der Notenbanken wie die quantitative Lockerung (quantitative easing, QE) in den Vereinigten Staaten oder die politischen Reformen in Japan hatten auch Folgen auf den Devisenmärkten und auf die Anlagerendite. Insbesondere in einem Umfeld rekordtiefer Zinsen ist jeder Renditepunkt mit entsprechendem Risiko verbunden.

Gerade in Zeiten hoher Anspannung an den internationalen Finanzmärkten – ausgelöst durch geopolitische Verwerfungen wie in Russland, Syrien, Irak oder Israel – sind Wechselkurse grösseren Schwankungen ausgesetzt: Staaten mit Währungen mit vergleichsweise hohen Zinsen werten dann häufig stark und abrupt ab, bei Niedrigzinswährungen ist das Gegenteil zu beobachten.

Es gilt also die Flexibilität zu wahren und Währungsrisiken zu begrenzen, sofern- diese nicht mit dem Anlageziel verbunden sind. Währungskapriolen führen zu starken Schwankungen der Renditen und vielfach zu Werteinbussen. Ein anschauliches Beispiel lieferte 2013 der japanische Yen. Durch die extrem lockere Geldpolitik der japanischen Notenbank verlor die Valuta gegenüber dem Franken stark an Wert. In der Schweiz aufgelegte ETF auf den japanischen Aktienmarkt mit Währungssicherung wiesen eine bessere Wertentwicklung auf als Produkte ohne diese Zusatzfunktion.

Risikoprämie gibt den Ausschlag

Die Wissenschaft streitet sich über Sinn und Unsinn von Fremdwährungen im Portfolio. Ob durch das Halten von Fremdwährungen eine Zusatzrendite erwartet werden kann, ist nicht geklärt. Sicher ist: Global betrachtet addieren sich die Gewinne und Verluste auf, es ist ein Nullsummenspiel. Falls eine Risikoprämie auf das Halten von Währungen tatsächlich existiert, muss folglich ein anderer Investor bereit sein, diese Prämie zu bezahlen. Und letztlich gilt: Risiken, die keine Entschädigung erwarten lassen, sollten vermieden werden.

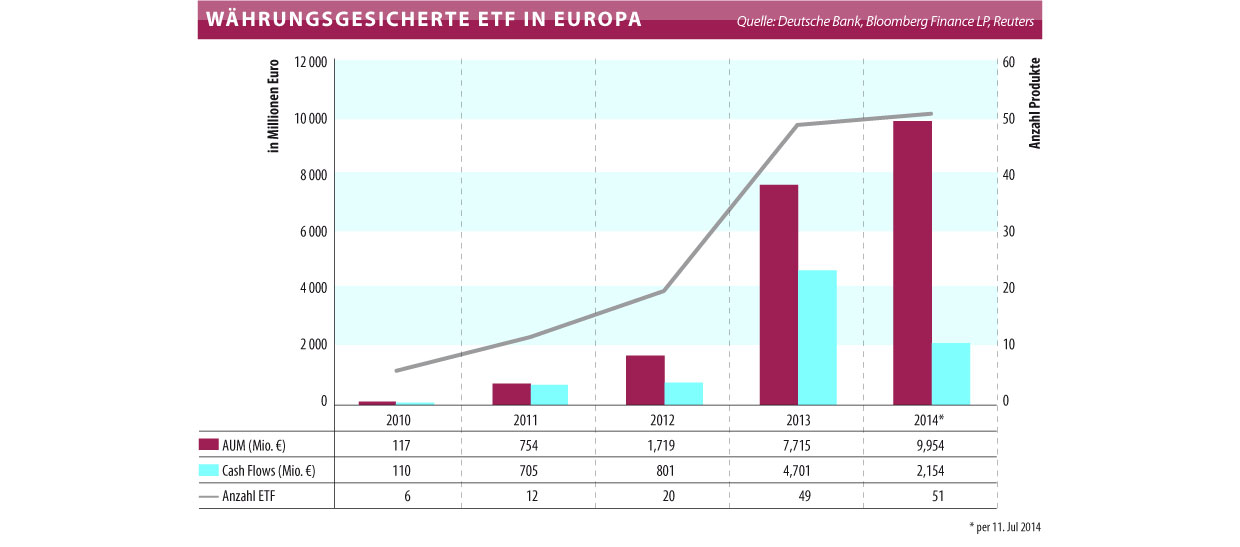

Aus diesen Gründen haben allen voran ETF-Anbieter in den letzten 18 Monaten diverse börsengehandelte Fonds aufgelegt, die das Fremdwährungsrisiko absichern. Gerade von institutionellen Anlegern werden diese Produkte rege genutzt. Waren 2010 in Europa knapp 117 Millionen Euro (140 Millionen Franken) in diese Fonds investiert, vereinen gesicherte ETF heute ein Volumen von fast 10 Milliarden Euro (12 Milliarden Franken). Inzwischen stehen dem Investor 51 Produkte zur -Verfügung.

Versteckte Fremdwährungsrisiken

Sobald ein Franken-Anleger den Heimmarkt also verlässt und in einen ausländischen Länder- oder Regionenindex wie beispielsweise Stoxx 600 oder MSCI Emerging Markets investiert, geht er automatisch ein Fremdwährungsrisiko ein. So weit, so klar, doch die Krux liegt bekanntlich im Detail.

Wenn ein Anleger beispielsweise in den MSCI Europe investiert, investiert er automatisch europaweit in 437 Unternehmen. Doch nicht alle Aktien auf dem alten Kontinent notieren in Euro – und das gilt eben auch für den MSCI Europe. Nebst den 46,6 Prozent der Titel, die in Euro notiert sind, werden 32 Prozent in Pfund gehandelt, weitere 13,5 Prozent in Franken. Dazu kommen kleinere Tranchen, die in schwedischen, dänischen und norwegischen Kronen notiert sind. Bei globalen Indizes oder Schwellenländerbarometern ist die Währungsvielfalt noch ausgeprägter.

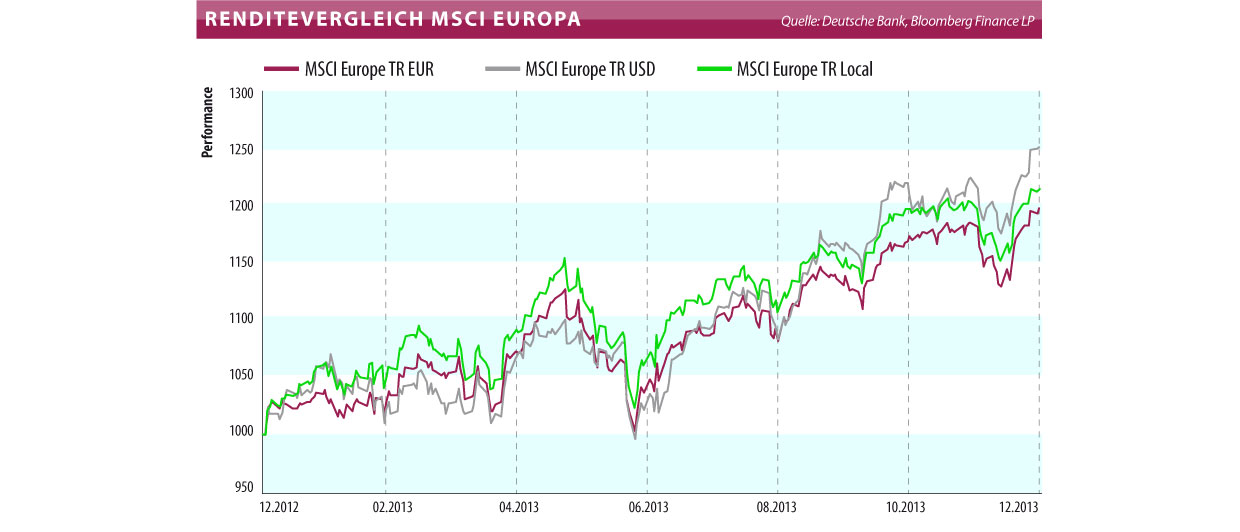

In der Abbildung rechts lässt sich der Währungseffekt gut erkennen. Der MSCI Europa generierte 2013 in eine Gesamtrendite von 19,8 Prozent. In Dollar gerechnet lieferte derselbe Index einen Wertzuwachs von 25,2 Prozent, weil die US-Valuta gegenüber dem Euro an Wert zulegen konnte. Wird der Index in den jeweiligen lokalen Währungen berechnet, hätte eine durchschnittliche Performance von 21,6 Prozent resultiert.

Währungsabsicherung einfach erklärt

Für einen Anleger sind währungsgesicherte ETF ein ideales Instrument, um Fremdwährungsrisiken automatisch zu eliminieren. Das Anlagevermögen der betreffenden ETF wird mit Devisentermin-kontrakten systematisch gegen Währungsschwankungen abgesichert, um so das zugrundeliegende Fremdwährungsrisiko abzusichern. Die meisten Anbieter benutzen ähnliche Methoden, um das Risiko der fremden Valuta abzusichern. Man unterscheidet zwischen täglicher und monatlicher Absicherung, was Anleger meist schon im Produktnamen – «daily» oder «monthly» – erkennen.

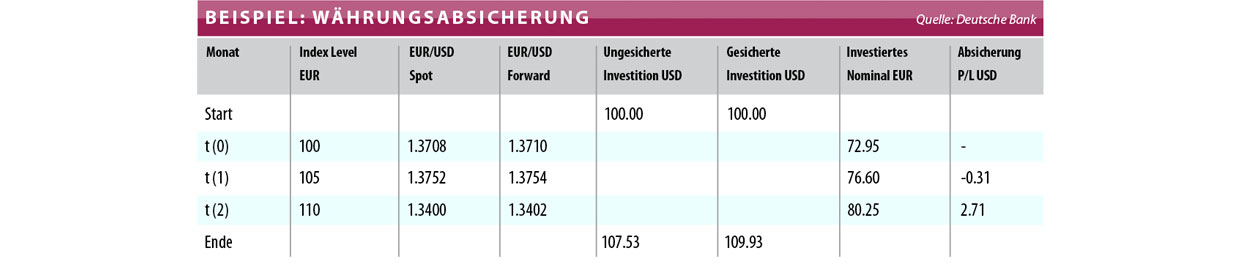

Bei der monatlichen Währungsabsicherung werden die Fonds mittels Währungsterminkontrakten mit einer Restlaufzeit von einem Monat abgesichert. Am Ende der Laufzeit erfolgt das Rollen in den nächsten Kontrakt. Unter dem Monat werden die Währungspositionen den Marktbewegungen des Index oder Indexänderungen nicht angepasst. In der Folge kann es zu einer kurzfristigen Über- beziehungsweise Untersicherung des Währungsexposures kommen, was notabene auch einen Effekt auf die Gesamtperformance hat.Um zu verstehen, wie eine Währungsabsicherung funktioniert, dient nachfolgendes Beispiel.

Die Ausgangslage präsentiert sich wie folgt: Eine institutioneller Anleger mit Depotwährung Dollar möchte 100 Millionen Dollar in einen Index investieren. Das Barometer bildet in Euro notierende Aktien ab. Durch dieses Engagement geht der Grossinvestor automatisch ein Fremdwährungsrisiko ein gegenüber dem Euro. Dieses will er durch einen währungsgesicherten ETF ausschliessen. Hinter den -Kulissen geschieht folgendes:

1. Der ETF-Portfoliomanager muss den erhaltenen Geldbetrag von 100 Millionen Dollar investieren und gleichzeitig absichern. Er kauft also die Indexposition zum aktuellen Devisen-Spotkurs (1,3708) im Wert von 100 Millionen Dollar. Dies entspricht 72,95 Millionen Euro. Das Indexlevel beträgt beim Abschluss 100 Punkte (Euro). Der Fondsmanager verkauft gleichzeitig diese 72,95 Millionen auf Termin (1-Monat).

2. Nach einem Monat notiert der Index bei 105 Punkten (+5%), der Wert der Position hat sich also auf 76,6 Millionen Euro gesteigert. Der ETF-Manager muss nun die Währungsabsicherung wieder zurücksetzen. Der neue Kassenkurs beträgt 1,3752, sein Terminverkauf vor einem Monat dagegen erfolgte zum Kurs von 1.3710. Das bedeutet, dass der ETF mit der Absicherung einen Verlust von 0,31 Millionen (Differenz neuer Kassakurs – 1-Monat Terminkurs) erzielt hat. Gleichzeitig geht der ETF-Manager eine neue Terminposition ein und sichert den Betrag von 76,6 Millionen Euro zum aktuellen Terminkurs ab (1,3754).

3. Am Ende des zweiten Monats ist der Index auf 110 Punkte geklettert, der Wert des Investments beträgt damit 80,24 Millionen Euro. Der Anleger will nun seine Position mit Gewinn abstossen. Der ETF-Manager löst somit den Hedge auf. Dies kann er zum vereinbarten Terminkurs (Abschluss vor 1 Monat) von 1,3754 durchführen. Somit erzielt er einen Gewinn von 2,71 Millionen Dollar (Eur 76,6 *(1,3754-1,3400)). Zudem schliesst er die Indexposition im Wert von 107,54 Dollar (Eur 80,25 *1,3400).

Fazit: Der währungsgesicherte ETF hat am Ende einen Wert von 109,93 Millionen Dollar. Ungesichert hätte der Anleger lediglich 107,53 Millionen Dollar bekommen, weil der Währungsverlust die Rendite geschmälert hätte. Der Index hat jedoch in lokaler Währung (Euro) mit 110 Punkten einen höheren Wert. Die Differenz zwischen dem abgesicherten ETF und dem lokalen Index zeigt, dass die Absicherung nicht perfekt ist.

Um ein besseres Ergebnis zu erzielen, müsste die Absicherung auf täglicher Basis stattfinden, doch dies ist wiederum mit hohen Transaktionskosten verbunden. Diese beeinflussen den Nettoinventarwert des ETF ebenso. Ein weiterer Faktor, der zu einer Renditedifferenz führen kann, ist die Geld-/Briefspanne. Diese kann bei währungsgesicherten ETF leicht breiter sein als bei der ungesicherten Version.

Für einen Franken-Anleger lohnt es, sich bereits im Vorfeld der Investition mit diesen Instrumenten zu befasssen. Denn wenn das Haus erst mal brennt, versichert es keiner mehr. Insbesondere für die strategische Vermögensverteilung sind Währungsabsicherungen prädestiniert. Dank ihnen kann sich der Investor auf die Anlageklasse konzentrieren und hat mit den reduzierten Währungsrisiken eine Sorge weniger.