Die Vorzeichen für das Börsenjahr 2018 sind positiv und vieles spricht dafür, dass die Hausse fortgesetzt wird. Wenig Zuversicht ist bei den Obligationenmärkten zu spüren.

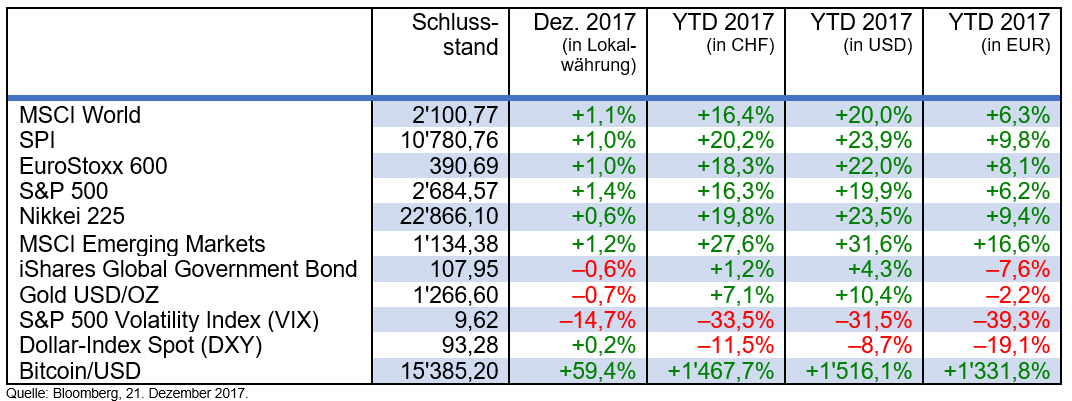

Text: Adriano B. LucatelliEntgegen den Erwartungen vieler Anlageexperten entpuppte sich das vergangene Jahr als ein hervorragender Jahrgang, und die wichtigsten Leitindizes machten durchwegs dicke Gewinne. Der Weltindex MSCI schloss mit rund 20 Prozent deutlich im Plus, Japan und die Schwellenländer erzielten sogar Spitzenwerte. Die Null- und Niedrigzinspolitik der Notenbanken sowie die guten Konjunkturdaten führten einmal mehr dazu, dass die Investoren nicht enttäuscht wurden.

Die Ernte dürfte 2018 wohl weniger üppig ausfallen als 2017, was aber nicht heissen will, dass man sich von den Dividendenpapieren trennen soll. Aktien bleiben weiterhin unsere bevorzugte Anlageklasse. Es ist zu erwarten, dass die Unternehmensgewinne zumindest in den ersten Monaten des neuen Jahres noch positiv ausfallen und so die Aktienpreise stützen werden.

In der zweiten Jahreshälfte könnten jedoch Wolken aufziehen, was zu einer Abschwächung der langjährigen Aktienhausse führen dürfte. Der Hauptgrund für diese Entwicklung liegt in den schwächeren Konjunkturaussichten. Gemessen am «Angstbarometer» VIX-Index wird es zu einer Erhöhung der Volatilität kommen, und die Anleger werden sich wohl verstärkt in defensiven Aktien positionieren.

Angesichts der erwarteten Fortführung der weltweiten Zinsnormalisierung durch die Notenbanken auch im neuen Jahr, aber auch wegen wachsender Inflationserwartungen ist von den Obligationenmärkten wenig Zuversicht zu erwarten. Aus diesen Gründen gehen wir von steigenden Renditen aus.

In den USA gehen wir für 2018 von drei weiteren Zinserhöhungen aus, in deren Gefolge der US-Dollar etwas zulegen dürfte. Der Kurs des Schweizer Frankens sollte hingegen vor dem Hintergrund eines eher positiven politischen Umfelds leicht nachgeben.

Wir erwarten, dass sich der Goldpreis im kommenden Jahr hauptsächlich seitwärts bewegen wird. Lediglich politische Risiken oder ein Rückgang des amerikanischen Aktienmarktes könnten dem Edelmetall Auftrieb verleihen.

Dem Erdöl hingegen sollten verschiedene Faktoren 2018 zum Vorteil gereichen. So werden die Unterversorgung, die beschleunigte Nachfrage aus China sowie die Verlängerung der Produktionskürzungen der OPEC bis Ende 2018 den Ölpreis nach oben treiben.

*Der Ökonom Adriano B. Lucatelli ist Co-Founder und CEO von Descartes Finance, einem führenden Robo-Advisor in der Schweiz. Zudem hält er verschiedene Verwaltungsratsmandate und ist Dozent an der Universität Zürich.

Disclaimer: Die gemachten Prognosen und Aussagen über die Finanzmärkte widerspiegeln die persönliche Meinung von Adriano B. Lucatelli zum Zeitpunkt der Veröffentlichung und können sich jederzeit verändern. Verweise auf bestimmte Wertpapiere, Vermögensklassen oder Finanzmärkte dienen nur zu Illustrationszwecken und sollten nicht als Beratung oder Empfehlung in Bezug auf den Kauf oder Verkauf von Wertpapieren verstanden werden