Bei steigenden Zinsen fallen die Anleihenpreise – die Folge sind mögliche Portfolio-Verluste. Anlagefonds und ETF sollten diese Dynamik im Auge zu behalten.

Text: Pascal HügliFür die US-Zentralbank ist klar: Die Zinsen auf dem Finanzmarkt sollen steigen. Experten halten Raten von 3,5 Prozent bis 2020 für wahrscheinlich. Mit der Abkehr von den Quantitative-Easing-Programmen will die Fed ihre auf ungefähr 4,4 Billionen Dollar angewachsene Bilanz verkürzen. Dies hätte einen Effekt auf Anleihen aller Art. Denn während bei steigenden Zinsen die Renditen (yields) von Anleihen steigen, sinken deren Preise.

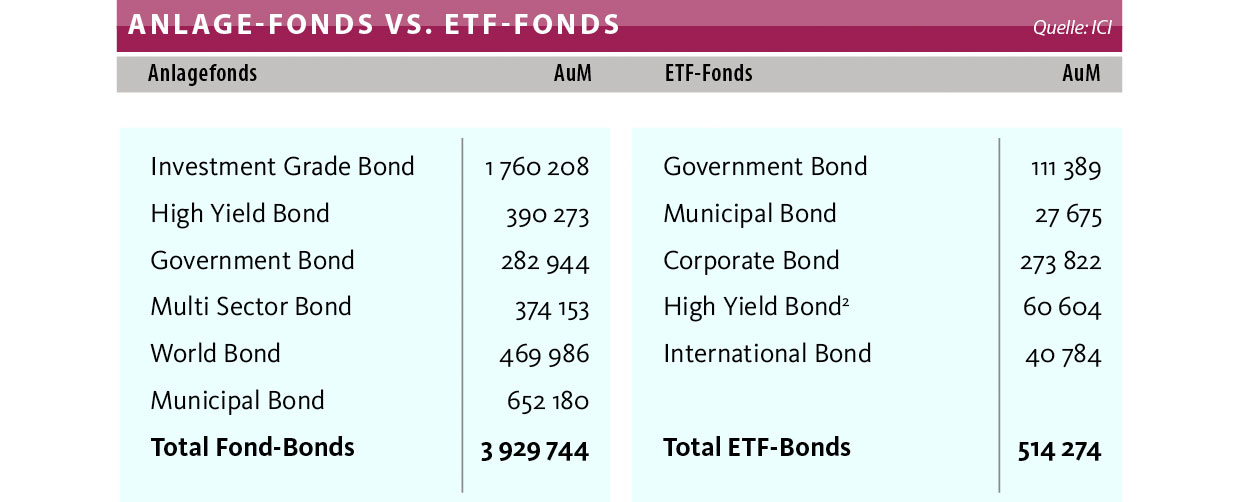

Solche Preisabschläge bei Anleihen würden sich auf Anlagefonds und ETF auswirken. Alleine in den USA halten erstere Anleihen im Wert von 3,9 Billionen Dollar, während letztere mit 514 Milliarden Dollar investiert sind. Im Zuge der Bilanzverkürzung durch die Fed würde zuvor injizierte Liquidität wieder aus den Finanzmärkten abgeführt. Eine Folge davon: Die durch die US-Zentralbank gedrückten Risikoprämien für Anleihen müssten steigen, Investoren hätten durch die sinkenden Preise den Anreiz, ihre Anleihen abzustossen, was die Preise weiter drücken würde.

Steigende Zinsen – was dann?

Anlagefonds und ETF sähen sich gezwungen, Anleihen zu verkaufen, um ihre Fonds- und ETF-Anteile zu tilgen. Ein Schreckensszenario dieser erzwungenen Liquidierungsbemühungen – auch forced selling genannt – wäre ein Schwinden der Marktliquidität, insbesondere bei Unternehmensanleihen.

Anleihen könnten nur noch mit Abschlägen verkauft werden. Wie nach der Finanzkrise wäre der Kollaps mehrerer Anleiheportfolios die Folge. Für Paul Malloy, Head of Fixed Income bei Vanguard, ist dieses Worst-Case-Szenario eher unwahrscheinlich. Obschon die Anleihenpreise bei einem Zinsanstieg anfänglich einbrechen würden, könnten die resultierenden Verluste durch Reinvestitionen in nun höher verzinste Vehikel kompensiert werden.

Malloy verweist darauf, dass Anleihen oft wegen ihrer Sicherheits-, Einkommens- und Diversifikationsvorteile gehalten würden. Stiegen die Zinsen, wären diese Vorteile nicht einfach weg – Anleger hätten nach wie vor gute Gründe, die Anleihen zu halten, zumal diese zukünftig einen höheren Zinsertrag einbringen würden. Auf die Gefahr potenzieller Liquiditätsengpässe angesprochen gibt Malloy zu bedenken: «Liquidität ist dynamisch. Anlagefonds mit einer vorgegebenen Portfolio-Struktur würden bei fallenden Preisen zu Nettokäufern und stabilisieren so das Niveau der Marktliquidität.»

Was bei einem Zinsanstieg tatsächlich passieren wird, kann nur die Realität zeigen. Verluste mit Anleihen werden wohl unvermeidlich sein. Doch werden diese kaum alle auf einmal anfallen, sondern graduell über die kommenden Jahre offensichtlich werden.