Die ETF-Branche wächst und wächst. Die bevorstehenden neuen Regulierungen könnten diesen Trend weiter befeuern. Was sich nach guten Nachrichten anhört, hat eine Kehrseite: Das Oligopol der Anbieter könnte sich weiter verstärken.

Text: Rino Borini

Kaum ein Finanzprodukt konnte in den letzten zwei Dekaden ein derart fulminantes Wachstum verzeichnen wie börsengehandelte Indexfonds. Seit 2000 sind die verwalteten Vermögen in diesen passiven Anlagevehikeln mit durchschnittlich 26 Prozent pro Jahr gewachsen. Inzwischen verwaltet die Industrie global über vier Billionen Dollar. Das ist über eine Billion Dollar mehr als die globale Hedgefonds-Industrie und beinahe so viel wie der Gesamtwert aller Wertpapiere, die von der US-Notenbank gehalten werden.

Das Zugpferd waren und sind die USA: Drei Viertel der ETF-Vermögen sind dort angelegt. Europa macht rund 17 Prozent aus, Asien kommt auf neun Prozent. Dass passives Anlegen auf dem Vormarsch ist, zeigt der Vergleich mit der Aktivindustrie. Während passive Anlagevehikel stark zulegen, müssen aktive Fonds seit einigen Jahren Netto-Abflüsse verzeichnen. In den vergangenen 12 Monaten haben passive Aktienfonds 440 Milliarden Dollar Neugelder aufnehmen können. Aktive Aktienfonds indes verzeichneten Abflüsse von 530 Milliarden Dollar.

Ein Ende dieses Trends ist nicht absehbar, obwohl Kritiker den ETF-Markt schon seit Jahren für gesättigt halten. Dafür gibt es mehrere Gründe: Die aufkommenden Regulierungen etwa könnten den ETF-Markt weiter anheizen. Auch die zunehmende Digitalisierung der Vermögensverwaltung, etwa die Ausbreitung von Robo-Advisory, verleiht der Branche neuen Schub. Gleichzeitig tätigen viele Anleger ihre Investitionen in Obligationen immer noch via Einzeltitel oder aktiver Anlagefonds.

Der Anteil von festverzinslichen ETF in den Kundendepots bei den Banken ist marginal. Das Wachstumspotential der ETF in diesem Bereich ist somit noch lange nicht ausgeschöpft. Seit einigen Jahren investieren vermehrt auch Versicherungsgesellschaften ihre Überschuss- und Reservegelder in ETF. Diese ermöglichen ihnen eine verbesserte Diversifikation und ein breiteres internationales Exposure.

Wachstum dank Regulierung

Für einmal dürfte sich ein Teil der Finanzbranche, die ETF-Industrie, an der zunehmenden Regulierung erfreuen. Denn das Vermögensverwaltungsgeschäft sieht sich 2018 beziehungsweise 2019 mit zwei grossen Regelwerken konfrontiert. In Europa ist es Mifid II, in der Schweiz das neue Finanzdienstleistungsgesetz (Fidleg), das diesen Herbst in Bundesbern nochmals verfeinert wird. Mit diesen neuen Regulierungen werden Schweizer Banken und unabhängige Vermögensverwalter dazu angehalten, ihre Beratungsprozesse für Kunden den künftigen Regeln entsprechend aufzugleisen.

So fordert die Richtlinie für Finanzinstrumente MiFID mehr Gebührentransparenz von der Vermögensverwaltungsbranche in der EU. Die Veränderungen in der Schweiz sind ähnlicher Natur. Mit dem neuen Finanzdienstleistungsgesetz Fidleg werden auch hierzulande Vorschriften in Kraft treten, die mehr Kostentransparenz bringen sollen. Dies wird die aktive Fondswelt – aber auch generell kleine Anbieter – weiter unter Druck setzen. Am besten gerüstet für die neue Ausgangslage sind die grossen ETF-Anbieter. Somit ist eine weitere Konzentration zu erwarten.

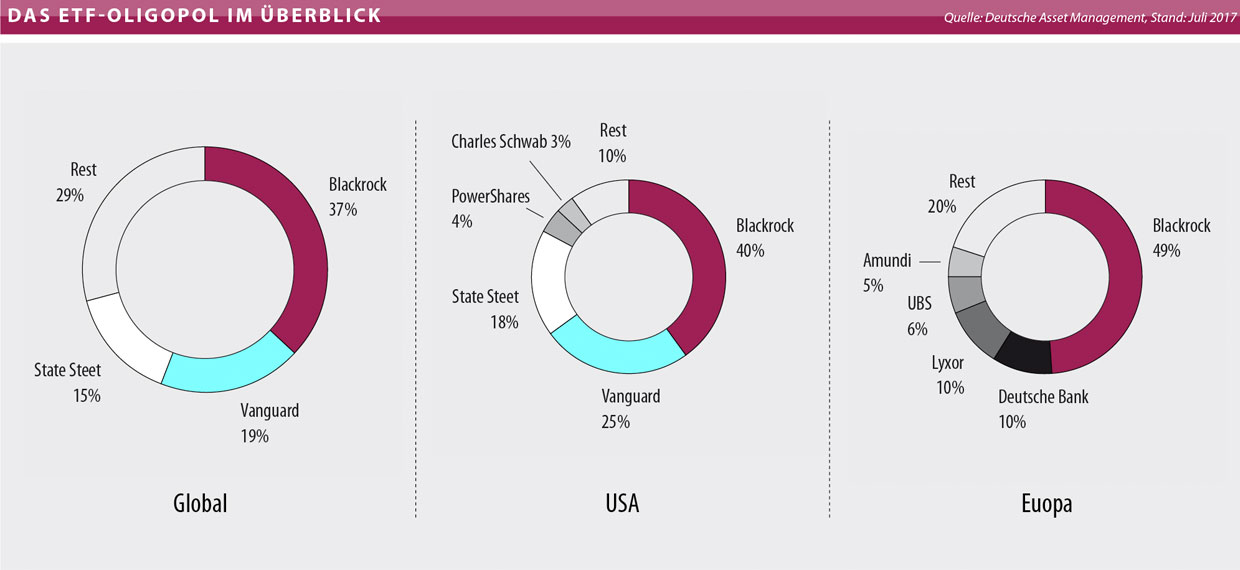

Das ETF-Oligopol

Bei einem Blick auf den globalen ETF-Markt erkennt man rasch, dass dieser von Nordamerikanern getrieben und auch beherrscht wird. Der Grossteil der Vermögen konzentriert sich auf wenige Anbieter und Produkte: Die drei Grossen – Blackrock, Vanguard und State Street – teilen sich rund 70 Prozent des ganzen ETF-Kuchens. Im Heimmarkt sind die drei stark: Gemeinsam mit PowerShares und Charles Schwab teilen sie sich 90 Prozent des drei Billionen grossen Marktes.

Auch in Europa bleiben die Grossen unter sich. Hier sind es fünf Anbieter, die 77 Prozent des verwalteten Vermögens unter sich ausmachen. Nebst Blackrock sind es europäische Institute wie Deutsche Bank oder der französische Anbieter Lyxor, die den Markt mitbestimmen. Mit der UBS ist auch die Schweiz unter den Grossen vertreten: Die Grossbank rangiert in Europa auf Platz vier. In Anbetracht der Tatsache, dass die UBS vor einigen Jahren in diesem Markt des passiven Investierens noch kaum präsent war, ist das eine wirklich ansehnliche Leistung.

Diese innereuropäische Hackordnung könnte sich jedoch schon bald ändern: Index-Investing-Pionier Vanguard will in Europa zum Angriff ansetzen. Noch liegt der genossenschaftsähnlich geführte Vermögensverwalter auf Rang sechs. Im Unterschied zu vielen anderen Anbietern fällt bei Vanguard auf, dass sie sich vor allem auf Kernmärkte konzentrieren und diese kostengünstig investierbar machen. Vanguard unterscheidet sich in einem Punkt klar von der Konkurrenz: Während Gewinne bei börsenkotierten Firmen zum Grossteil in die Taschen der Aktionäre wandern, kann Vanguard wegen der besonderen Unternehmensstruktur die Kostenvorteile der Vermögen in Form tieferer Gebühren an die Kunden weiterreichen.

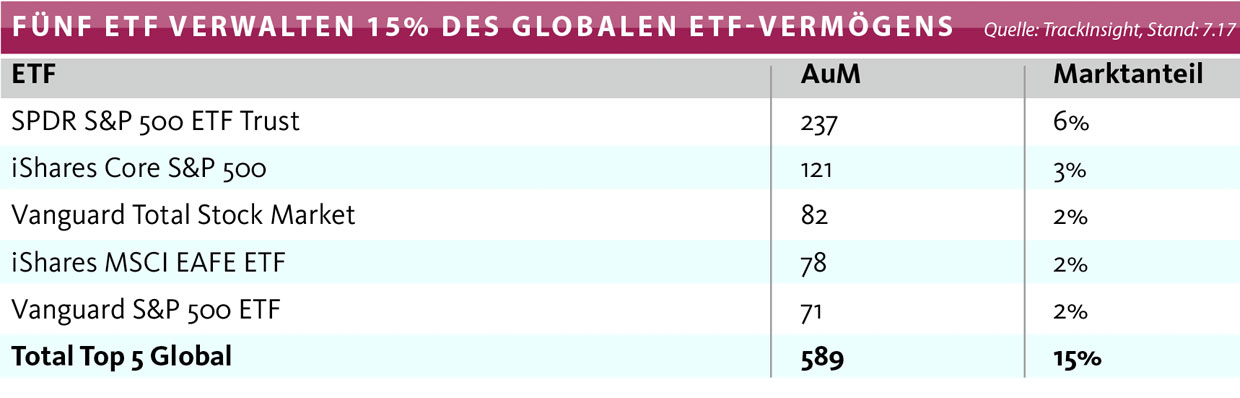

Für Kleinanbieter dagegen wird es heute immer schwieriger, sich im Markt langfristig zu behaupten. ETF ist ein Skalierungsgeschäft, kostengünstige Finanzprodukte können nur in der Masse überleben. Eine weitere Marktkonzentration scheint somit unausweichlich. Auch auf Produktebene besteht eine Dominanz der drei grossen US-amerikanischen Anbieter. So verwalten fünf Aktien-ETF aus den Vereinigten Staaten rund 20 Prozent des Gesamtvermögens. Dabei gibt es durchaus Auswahl: Das globale Produktangebot umfasst rund 6000 ETF.

Nächster Hammerschlag

Ein weiteres Argument für fortdauerndes ETF-Wachstum könnte aus Grossbritannien kommen. Die britische Finanzmarktaufsicht FCA hat kürzlich einen umfassenden Bericht zur Situation des Wettbewerbs unter den Asset Managern veröffentlicht. Das Fazit fiel vernichtend aus: Aktive Fondsmanager verdienten hohe Margen, obwohl ihre Anlageprodukte häufig nicht besser rentieren als der Markt. Die Behörde hat darum einige Vorschläge für mehr Transparenz und einfachere Gebührenstruktur vorgestellt. Da England weltweit der zweitwichtigste Markt für die Fondsbranche ist, kommt der Untersuchung der FCA eine Signalwirkung für andere Länder zu. Die Endergebnisse und allfällige Interventionen der Wettbewerbsbehörde werden für diesen Herbst erwartet.

Anleger sind durchaus bereit, für eine gute Leistung einen entsprechenden Preis zu bezahlen. Doch diese Leistung muss klar ersichtlich sein und vor allem auch auf lange Frist wirklich halten, was sie verspricht. In dieser Hinsicht hat die Branche der aktiven Fondsmanager noch einige Hausaufgaben zu lösen. Und sowohl in der aktiven wie in der passiven Welt braucht es eine Bereinigung. Es gibt schlicht zu viele Produkte, und das ist für den Endkunden eben mehr als verwirrend. Dabei sind seine Bedürfnisse die einzigen, die zählen sollten.