Während man es in Europa noch wenig kennt, macht Direct Indexing vor allem in den USA auf sich aufmerksam. Kenner reden bereits von einer neuen Revolution, welche die einstige ETF-Revolution dereinst obsolet machen soll.

Text: Pascal Hügli

In den vergangenen zwei Dekaden erlebte die ETF-Industrie einen fulminanten Aufstieg. Seit der Jahrtausendwende ist das von ETF global verwaltete Gesamtvermögen von unter 100 Milliarden Dollar auf über 4,8 Billionen Dollar angewachsen. Erst letztes Jahr vermochte die ETF-Branche mit einem Zufluss von 633 Milliarden Dollar einen neuen Rekord zu verbuchen. Die ETF-Erfolgsgeschichte lehrt vor allem den aktiven Vermögensverwalter das Fürchten.

Just auf der Erfolgsspur scheint sich dem ETF-Markt im Seitenspiegel nun aber ein neues Produkt zu nähern, welches das Potenzial haben soll, börsengehandelte Indexfonds zu überholen. Dabei handelt es sich um das sogenannte Direct Indexing. Dass diese neue Art des Investierens die ETF-Industrie in absehbarer Zeit disruptieren wird, halten einige futuristische und vorausschauende Auguren für möglich. Einer davon ist Kaspar Wohnlich, CEO bei Evolute, einem Software-Vertreiber im Bereich des digitalen Wealth Management. Das Direct Indexing sei eine neue Stufe des Investierens, gewissermassen der «Smart-ETF». Gemeint seien aber nicht etwa Smart-Beta-ETF, sondern eine smarte Form des ETF, die kein eigentlicher ETF mehr sei, erklärt Wohnlich.

Der neue Konkurrent

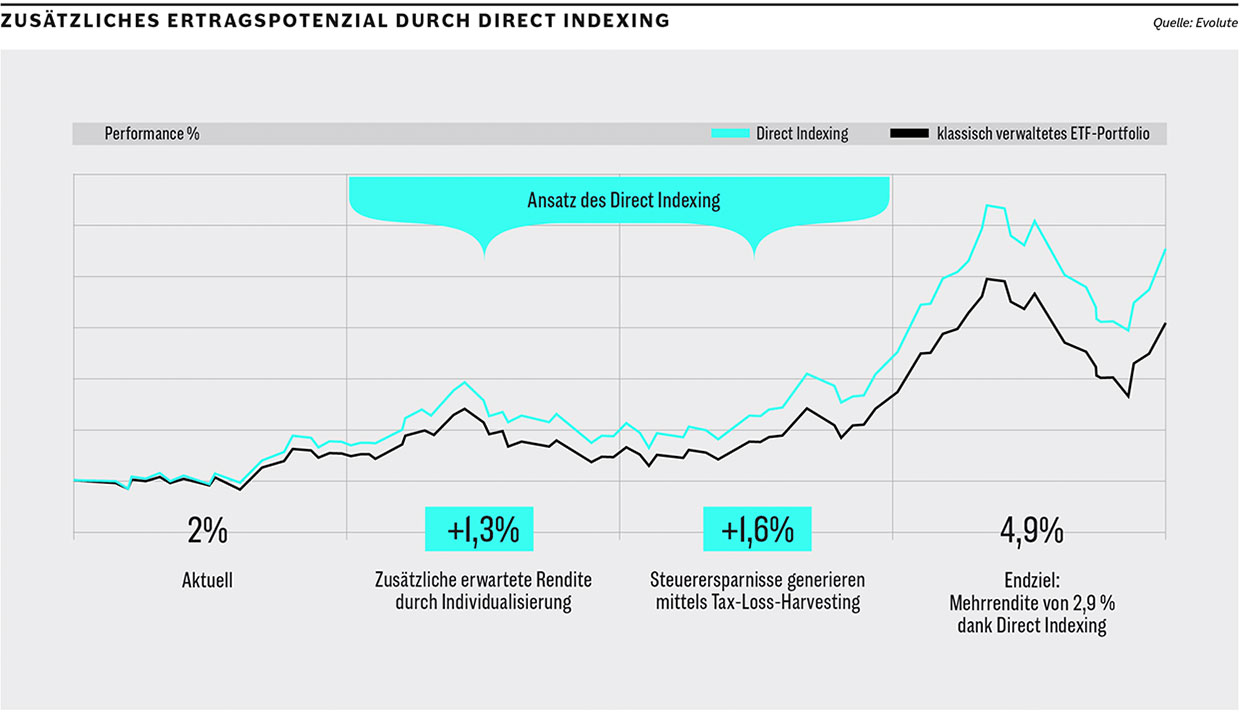

Was aber ist dieses Direct Indexing genau? Die Erklärung ist in den beiden Begriffen zu finden. Mit Indexing ist gemeint, dass ein Index repliziert wird, so wie ETF das auch machen. Das Wort «direct» lässt erahnen, dass diese Abbildung über Direktanlagen und nicht über einen ETF geschieht. Diese Vorgehensweise hat zwei gewichtige Vorteile: Obschon ein Anleger nach wie vor einen Index abbildet und daher passiv investiert, kann er dem Investment eine individuelle Note verleihen. So kann er einem Index folgen, aber dennoch aufgrund einer persönlichen Präferenz gewisse Titel explizit in- oder exkludieren. Bei ETF sei das nicht möglich. Hier fehle die Individualisierung, gibt Andreas Ruflin, verantwortlich für das Business Development bei Evolute zuständig, zu verstehen.

Der zweite Vorteil des Direct Indexing besteht in der Steueroptimierung. Deshalb ist Direct Indexing vor allem in Ländern interessant, die eine Kapitalertragssteuer kennen. Wer bei den Steuern sauber optimiert, kann per annum ein bis zwei Prozent auf das verwaltete Gesamtvermögen herausholen. Bei grossen Summen fällt dies schnell einmal ins Gewicht. Letztlich ginge es bei diesem neuen Produkt nicht darum, ein Portfolio aus Rendite-/Risiko-Überlegungen zu optimieren. Im Zentrum stünde viel eher die Nutzenoptimierung des Portfolios. Und Steuerersparnisse seien ein quantitativer Nutzen, so Ruflin.

Doch wie genau gelingt diese Steueroptimierung? Das Stichwort hier: Tax-Loss-Harvesting. Unter steueroptimierter Verlustnutzung wird jene Praktik verstanden, wonach ein Wertpapier verkauft wird, das einen Verlust erfahren hat. Mit dem realisierten oder «geernteten» Verlust kann ein Anleger seine Steuern auf Gewinne und Erträge minimieren. Gleichzeitig wird das verkaufte Wertpapier durch ein ähnliches ersetzt, damit die ursprüngliche Rendite-/Risikoerwartung beibehalten werden kann.

Auf den ersten Blick scheint diese Vorgehensweise nicht direkt etwas mit dem Direct Indexing zu tun zu haben. Eigentlich sollte dieses Tax-Loss-Harvesting doch auch mit konventionellen ETF gemacht werden können? «Im Prinzip ja, nur eignet sich das Direct Indexing eben besser als ein ETF», meint Experte Wohnlich. Mit folgendem Beispiel versucht er den Unterschied vor Augen zu führen: Man stelle sich vor, man verfüge über zwei Portfolios. Das eine beinhaltet einen ETF, welcher den Dax abbildet, das zweite besteht aus einzelnen Direkttiteln, die ebenfalls den Dax replizieren. Wer nun sein Dax-Exposure reduzieren möchte, muss Anteile am ETF verkaufen. Angenommen, man hat den ETF bei 100 000 Euro gekauft, aktuell beträgt der Wert 200 000 Euro. Der Anleger möchte nun 20 Prozent realisieren, dann zahlt der deutsche Kunde auf dem Kapitalgewinn 5000 Euro an Steuern. Wenn man jetzt aber 20 Direkttitel hat, dann verkauft man eine intelligente Kombination von Titeln mit Kapitalgewinn und solchen mit Kapitalverlusten, sodass durch Verrechnung von Gewinn und Verlust die Steuerlast signifikant reduziert wird.

Vorreiter USA

In der Schweiz hat das Direct Indexing bisher kaum Aufmerksamkeit erlangt, geschweige denn Fuss gefasst. Das mag unter anderem auch daran liegen, dass wir hierzulande keine Kapitalertragssteuer kennen. In Europa hingegen gibt es einige Länder wie Grossbritannien oder Deutschland, welche diese Art der Besteuerung kennen – nichtsdestotrotz scheint das Direct Indexing im Vergleich zu den USA auch dort noch eher unbekannt zu sein. Bislang sind es vereinzelte institutionelle Anleger oder hochvermögende Personen, sogenannte HNWIs, die von dieser Art des Investierens Gebrauch machen.

Die USA haben mit Wealthfront und Betterment zwei digitale Vermögensverwalter, die sich dem Thema des Direct Indexing angenommen haben. Denn erst die moderne Technologie der komplexen Algorithmen macht das Direct Indexing möglich. Früher war der Aufwand – ausser für Grossanleger – zu gross, weil alles manuell passieren musste. Mit der Digitalisierung haben sich die Transaktionskosten massiv verringert.

In den USA existiert zudem das Konzept der «Fractional Shares». Diese ermöglichen es, bloss Teile einer Aktie zu kaufen. Auf diese Weise wird es für einen Anleger mit weniger Kapital schneller möglich, einen Index wie etwa der MSCI World mit 1000 Einzeltiteln zu replizieren. Auch spielt in den USA seit jeher eine ausgeprägtere Trading-Kultur – die in der Trading-App Robinhood derzeit ihren Höhepunkt findet, welche die Gebühren im wahrsten Sinne des Wortes gegen Null gehen lässt – eine wichtige Rolle. Das sei Wasser auf die Mühlen des Direct Indexing, meint CEO Wohnlich.

Gewissermassen eine Voraussetzung für das Direct Indexing seien denn auch geringe Transaktionskosten, damit die beim Verkauf von Direkttiteln anfallenden Transaktionsgebühren die Steuerersparnisse nicht wegfressen würden, argumentiert Ruflin. Sind die Tage der Fonds und ETF damit gezählt? ETF werden sicher nicht von heute auf morgen verschwinden, da ist sich Ruflin sicher. Gleichwohl passe das Aufkommen des Direct Indexing zum gegenwärtigen Zeitgeist der Disintermediation. Seit das digitale Zeitalter seinen Anfang genommen habe, stelle sich in allen Bereichen die Frage: Braucht es den Zwischenmann überhaupt noch?

In der Theorie brauche es die ETF-Gesellschaft tatsächlich nicht mehr. Und wenn es keinen Mittelsmann mehr bräuchte, könnten zwangsläufig Kosten gespart werde, so Wohnlich. Letztlich schlage das Direct Indexing den ETF mit seinen eigenen Waffen, meint Ruflin: den tiefen Kosten. Auch sei die ETF-Industrie heute von ein paar Giganten beherrscht – ein wenig Disintermediation könne also sicher nicht schaden, ist CEO Wohnlich überzeugt. Er verweist auf den «Lifecycle of Everything»: Der ETF war ein erster Schritt in Richtung Effizienz und Optimierung. Nun soll der ETF selber optimiert werden und zwar so, dass es ihm selber an den Kragen geht.