Krypto-Assets sollen Mainstream werden, so die Forderung vieler! Die ersten Schritte werden getan. Wer ein wenig stöbert, findet schon interessante Anwendungsfälle.

Text: Pascal HügliWer heute Krypto-Assets besitzt, tut dies meist aus Überzeugung. Diese Investoren glauben an die Zukunft der noch jungen Anlageklasse, weshalb sie zum heutigen Zeitpunkt kaum verkaufen wollen. Fallen die Kurse, so wie das während des vergangenen Jahres mehrheitlich der Fall war, gilt erst recht die Devise: Hold on for dear life (hodl)!

Ausserhalb der Krypto-Szene wird dieser Hortinstinkt kritisch beurteilt. Solange dieser bestehe, so ein immer wieder geäusserter Einwand, würden Krypto-Assets kaum für eine sinnvolle, alltagsrelevante Tätigkeit verwendet. Denn erst wenn Krypto-Assets auch veräussert würden, hätten sie auch einen Nutzen, so die Kritik.

Historisch wurde das Horten stets negativ betrachtet. Dahinter dürfte stecken, dass die Vermehrung des eigenen Hab und Gut als Tugend, während das Sparen als Makel interpretiert wird. Aus subjektiver Betrachtung kann das Horten einer Sache allerdings durchaus sinnvoll sein. Dann beispielsweise, wenn man wie im Fall von Bitcoin davon ausgeht, dass sich vor unseren Augen gerade die Monetarisierung einer Sache abspielt, die das Krypto-Asset zu einem anerkannten digitalen Wertaufbewahrungsmittel werden lässt.

Rechnungen bezahlen mit Bitcoin

Nichtsdestotrotz hat eine solche Passivität zur Folge, dass viele Krypto-Besitzer ihre Krypto-Assets einfach nur herumliegen lassen. Lamium will hier Abhilfe schaffen. Das finnische Bitcoin-Startup findet gerade auch in der Schweizer Krypto-Community Nutzer. Denn schliesslich haben auch Krypto-Inhaber Rechnungen zu begleichen, die in entsprechender Landeswährung anfallen. So beispielsweise auch Krypto-Firmen, welche noch immer über kein Bankkonto verfügen – gewollt oder ungewollt.

Diese Unternehmen, aber auch Einzelpersonen haben die Möglichkeit, sich auf der Lamium-Plattform zu registrieren oder vorab eine Sicherheit in Form von Bitcoin zu hinterlegen, um eigene Rechnungen hochzuladen, die dann durch jemand anderes bezahlt werden. Wer gerade Fiatgeld, so der Begriff für staatliche Währungen in der Krypto-Community, übrig hat, kann dieses anderen Krypto-Enthusiasten zur Verfügung stellen und erhält dafür im Gegenzug Bitcoin. Gerade unter Vielreisenden, digitalen Nomaden und Krypto-Freelancern ist es keine Seltenheit, dass sie mehrheitlich Bitcoin und eben kein Fiatgeld besitzen.

Damit sich für dieses Rechnungsbezahlsystem auch Rechnungszahler finden, bezahlt derjenige, der eine Rechnung bezahlt haben will, eine kleine Gebühr von einem Prozent. Diese fungiert zugleich als Anreiz für den Rechnungszahler. Neben Lamium sind mittlerweile auch weitere Unternehmen auf den Plan getreten, die gehortete Krypto-Assets für weitere Finanzgeschäfte nützlich machen wollen, zum Beispiel für die Besicherungen von Kreditgeschäften.

Krypto als Besicherung

In der Schweiz wurde ein solches Angebot jüngst von Cashare lanciert, der ersten und grössten Crowdlending Plattform hierzulande. So hat man über die Plattform die Möglichkeit, einen Kredit zu beziehen und diesen mit Bitcoin oder Ether zu besichern. Der Kredit wird in Schweizer Franken ausgegeben. Ohne dass man seine Krypto-Assets verkaufen muss, können sie auf diese Weise gewissermassen für das Bezahlen persönlicher Rechnungen wie zum Beispiel der Miete verwendet werden.

Aufgrund der hohen Volatilität der Krypto-Assets sieht Cashare eine Überbesicherung von insgesamt 200 Prozent vor. Auf diese Weise soll sichergestellt werden, dass, wenn der Preis von Bitcoin oder Ethereum fallen sollte, der Kredit dennoch nach wie vor über ausreichend Deckung verfügt. Für die Besicherung eines Kredits müssen Krypto-Assets an eine Wallet-Adresse geschickt werden. Die privaten Zugangsschlüssel zu dieser Adresse werden über die sogenannte Sharding-Methode in verschiedene Stücke aufgeteilt, wovon jedes in einer unterschiedlichen Datenbank aufbewahrt wird. Die Backups dieser privaten Zugangsschlüssel werden zudem sicher bei einer Schweizer Bank gehalten. Gerade wer mit Krypto-Assets in Berührung kommt, sollte sich um deren sichere Aufbewahrung kümmern.

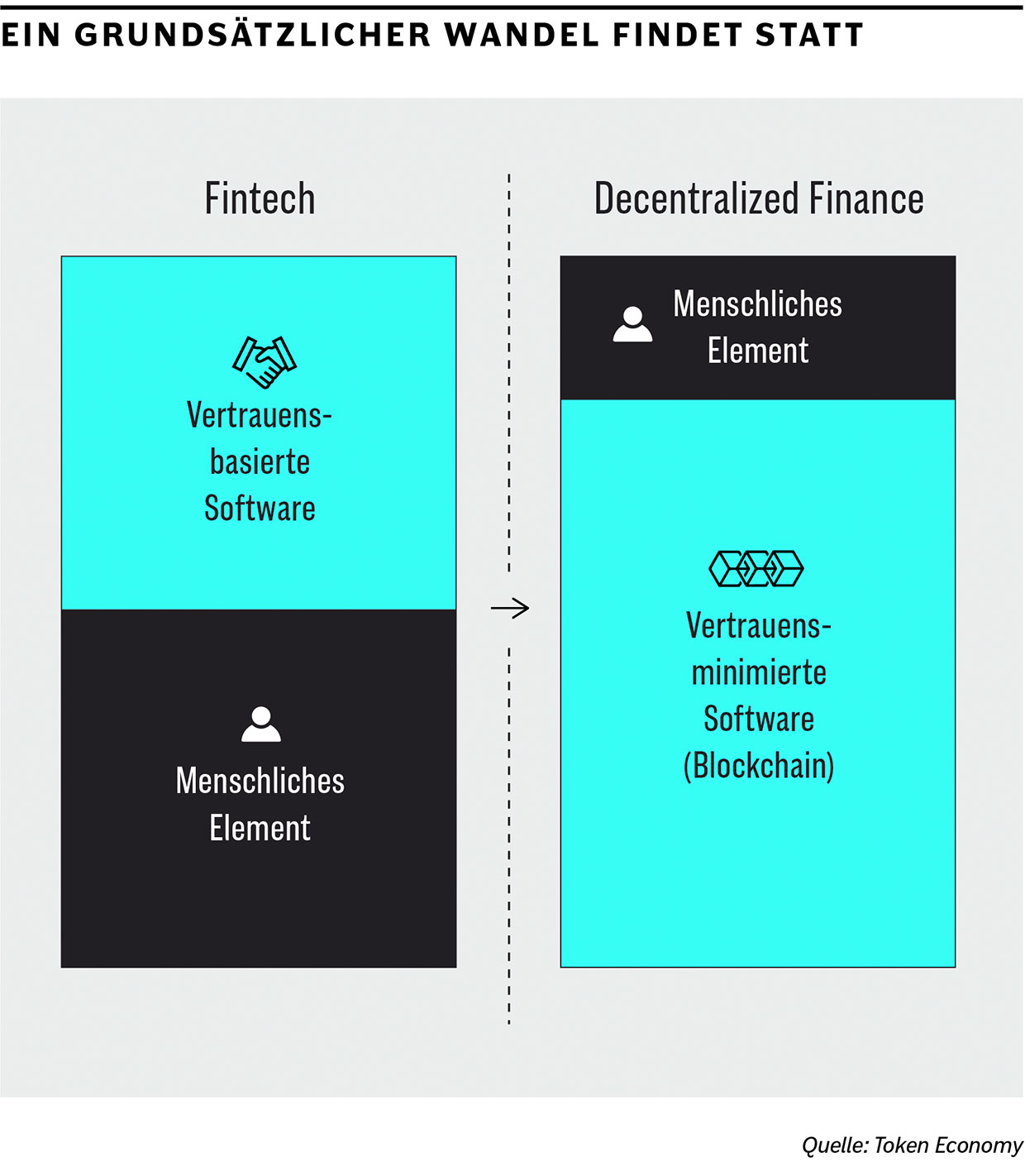

Fintech versus DeFi

Gemessen am Bitcoin-Ethos der Dezentralisierung und Vertrauensminimierung stellt sich zu Recht die Frage: Holt man sich, indem man Cashare für die Besicherung der Kredite die eigenen Krypto-Assets anvertraut, nicht wieder eine Drittpartei ins Boot, der man vertrauen muss? In gewisser Weise schon. Denn damit die Besicherung auch tatsächlich ihren Wert und Namen verdient, muss Cashare die Möglichkeit haben, die Krypto-Assets für den Fall der Fälle zu liquidieren.

In Zukunft ist es denkbar, dass auch auf dieser Ebene der Einfluss einer Drittpartei minimiert werden kann. So ermöglichen es Smart Contracts, die Vertragskonditionen direkt auf der Blockchain zu programmieren. Die Parameter einer allfälligen Liquidation können im Smart Contract festgehalten werden, und sollten diese erreicht sein, würde der Smart Contract die Liquidation selbst auslösen. Zum heutigen Zeitpunkt müssen Smart Contracts gewissermassen noch durch einen Menschen ausgelöst werden. Es ist jedoch denkbar, dass Maschinen und Computer einmal so weit fortgeschritten sein werden, dass sie die erforderlichen Informationen eigenständig untereinander austauschen und so für zahlreiche Operationen keine menschliche Instanz mehr benötigt wird.

Das ist das Versprechen von DeFi oder «Decentralized Finance», das Gegenstück zum heute populären Fintech. Während die Fintech-Entwicklung zwar die Digitalisierung der Finanzwelt vorantreibt, basieren deren Lösungen noch immer auf proprietärer Software und nur teils offenen Systemen, die noch immer grosses Vertrauen in zentralistisch organisierte Einheiten voraussetzen. Erst mit DeFi sollen Open-Source-Software und erlaubnisfreie Blockchain-Systeme das Vertrauen in solche Instanzen überflüssig machen.