Die Finanzwelt wird immer bedeutender. Donald Trump etwa nimmt die Entwicklung der Märkte als Massstab für den Erfolg seiner Politik. Vergessen geht, dass Finanzmärkte kaum mehr das sind, wofür sie gehalten werden.

Text: Pascal Hügli

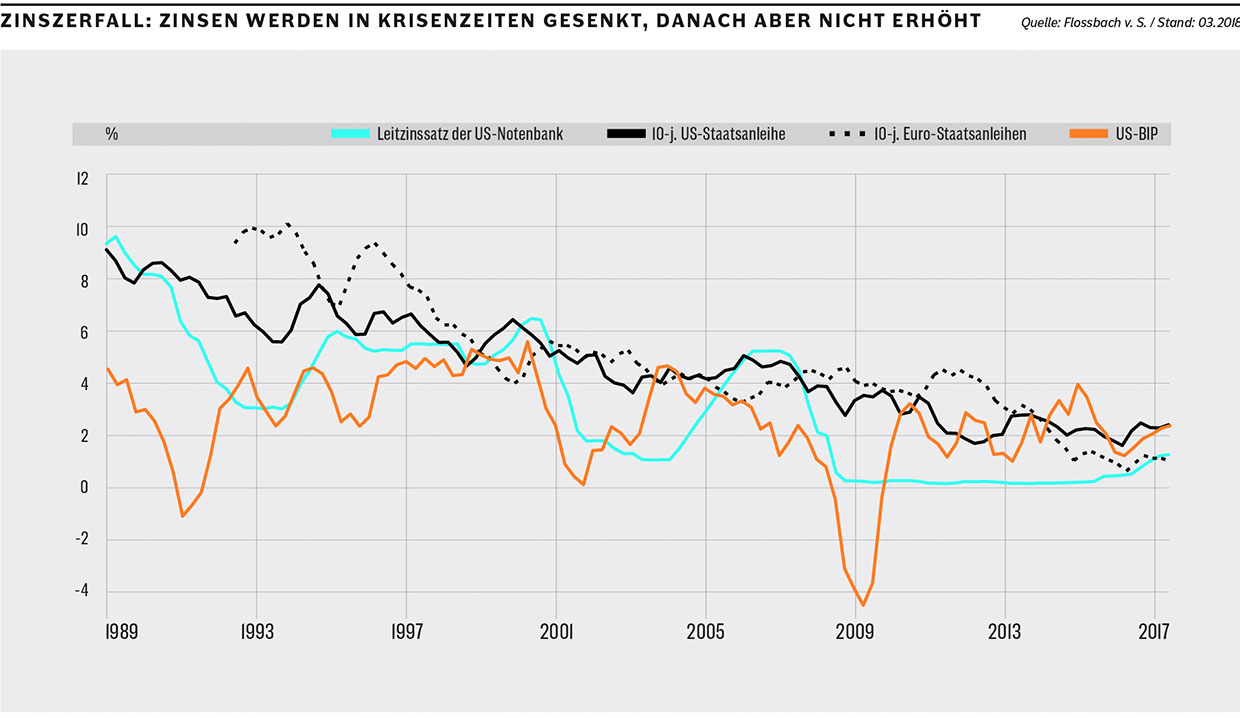

Seit Anfang Februar trotten die Aktienmärkte mehr schlecht als recht vor sich hin. Noch immer verharren sie auf hohem Niveau, doch gegenüber ihren Allzeithochs zum Jahresneuanfang haben sie einige Prozentpunkte eingebüsst. Gemeinhin wird dieser jüngste Abschwung der sich andeutenden Handelsfehde zwischen den USA und China zugeschrieben. Dieses Narrativ hält Ronald Stöferle, verantwortlich für das Research- und Portfolio-Management beim unabhängigen Vermögensverwalter Incrementum AG, für zu kurz gedacht. Er sieht den Hauptgrund für das Schwächeln der Märkte darin begründet, dass die US-Notenbank die Zinsen zu erhöhen versucht und dafür ihre Bilanz kürzt.

Natürlich dürfen im Zuge des Quantitative Tightening (QT) die geldpolitischen Stellschrauben nicht zu abrupt angezogen werden, da sonst das Kind mit dem Bade ausgeschüttet werden könnte. Nichtsdestotrotz soll die Bilanzkürzung bis Ende Jahr insgesamt 420 Milliarden Dollar betragen – 69 Milliarden sind schon erreicht. Was die US-Notenbank zurzeit vormacht, erhofft man sich in gleicher Stringenz auch von anderen bedeutenden Notenbanken wie der europäischen und der japanischen. An der EZB-Pressekonferenz im März verzichtete der Rat auf die bisher übliche Phrase, die milliardenschweren Anleihekäufe nochmals ausweiten zu wollen. Interpretiert wurde diese Stellungnahme als Einstieg in den geldpolitischen Ausstieg aus dem Quantitative Easing (QE).

Der Aufstieg der Untoten

Die Zentralwährungshüter scheinen in Sachen Normalisierung der Geldpolitik auf Kurs zu sein, so jedenfalls die Hoffnung. Doch ganz ohne Risiko ist diese nicht, wie der ehemalige Chefvolkswirt der Deutschen Bank und Gründungsdirektor des Flossbach von Storch Research Institute Thomas Mayer mahnt: Finanz- und Wirtschaftssystem seien durch die zahlreichen Rettungsmassnahmen der Zentralbanken und Staaten nicht stabiler, sondern fragiler geworden.

Als Folge des billigen Geldes sei eine Horde lebender Toten, sogenannte «Zombieunternehmen», zum Leben erweckt worden, so Mayer. Gemeint sind Unternehmen, die kaum in der Lage sind, genügend Erträge zu erwirtschaften, um ihre laufenden Fremdkapitalkosten zu finanzieren. Sie leben von der Substanz, zehren Kapital auf und werden durch billige Niedrigzinskredite am Leben gehalten. Sie sind nur noch überlebensfähig, weil Geschäftsbanken bei der Kreditvergabe Nachsicht walten lassen und Ausfallrisiken nicht mehr einpreisen.

Dass solche Untoten nach wie vor unter uns weilen, darauf deutet folgende Tatsache hin: In Deutschland, USA oder Japan liegen sich Unternehmenskonkurse auf einem historischen Tiefstand – erst vor Kurzem haben sie wieder zu steigen begonnen. Nachhaltige Zinssteigerungen in Kombination mit einer Konjunkturabschwächung werden diese Zombieunternehmen nicht überleben, ist Ökonom Mayer überzeugt. Ihr endgültiges Ableben brächte allerdings wenig Erleichterung, da so die Menge der öffentlich ausgewiesenen faulen Kredite bei Geschäftsbanken steigen dürfte und einige davon als Zombiebanken entlarven dürfte, gibt er zu Bedenken.

Das Tauziehen der Zentralbanken

Dieser unheilvollen Dynamik sind sich auch die Zentralbanken bewusst. Es verwundert daher wenig, dass sie zur Tat schreiten, sobald die Finanzmärkte in unruhigeres Fahrwasser geraten. Wie die März-Zahlen offenbaren, hat die EZB just zu dem Zeitpunkt ihr Programm zum Ankauf von Wertpapieren des Unternehmenssektors angekurbelt, als die Handelsspanne der in Euro denominierten, risikoarmen Unternehmensanleihen zu schnell auseinanderzugehen schien. Um den Markt zu beruhigen, kaufte die EZB in einer Woche für 2,2 Milliarden Euro über 50 Prozent mehr Unternehmensanleihen als in den vorausgegangenen Wochen, als sie durchschnittlich 1,4 Milliarden Euro dafür ausgab.

Die EZB war damit nicht alleine. In den turbulenten Märzwochen, als der Nikkei-Index inmitten der globalen Aktienmarkt-Volatilität auf einen mehrjährigen Tiefstand absackte, wendete die Bank of Japan (BOJ) die Rekordsumme von 833 Milliarden Yen (beinahe acht Milliarden Dollar) auf, um über ETF landeseigene Aktien aufzukaufen. Seit 2010 hatte die BOJ keinen so hohen Betrag in einem Monat eingesetzt. Für Volkswirt Mayer ist klar: Die Politik der US-Notenbank kann nur so lange gut gehen, wie die Konstellation von guter Konjunktur und ausländischem QE erhalten bleibt. Kippt die Konjunktur oder beenden EZB oder BOJ ihr QE, wird man in den USA über die geldpolitischen Bücher müssen. Mit ihren Interventionen mögen die Zentralbanken die Welt 2008 vor einem Totalkollaps bewahrt haben, doch sie scheinen eine Lawine ins Rollen gebracht zu haben, die kaum mehr zu stoppen ist.

Die EZB sei längst zum weltgrössten Hedgefonds geworden, meint Stöferle. Oder wie solle man eine Institution nennen, die mittlerweile Anleihen im Wert von beinahe der Hälfte des gesamteuropäischen BIP besitzt, fragt er suggestiv. In seinen Augen schreitet die «Japanisierung» Europas zügig voran. Die BOJ besässe nicht nur bis zu 50 Prozent aller japanischen Staatsanleihen, sondern sei in der Zwischenzeit auch stolzer Inhaber von 77 Prozent aller japanischen ETF und somit Aktionär japanischer Unternehmen. Selbst wenn sie keinen Einfluss auf die Entscheidungsfindung eines Unternehmens nähme, beeinflusse die Bank of Japan die Bewertung des Unternehmens als Aktienbesitzer und potenzieller Market Maker, argumentiert Vermögensverwalter Stöferle.

Finanzmärkte, die keine mehr sind

Zentralbanken haben in den vergangenen Jahren nicht nur für Preisverzerrungen gesorgt, auch Ausfallrisiken werden heute kaum mehr eingepreist. Nicht zuletzt deshalb, weil Zentralbanken – im Glauben an ihre Macht, unendlich viel neues Geld schaffen zu können – geflissentlich darüber hinwegsehen. Einer Kettenreaktion gleich verleitet das Geschäftsbanken dazu, Kreditrisiken weniger stark zu gewichten, da sie im Notfall immer noch auf die Rettung durch die Zentralbank hoffen. Die Folge davon sind Wettbewerbsverzerrungen.

Die bereits erwähnten Zombieunternehmen verschwinden nicht vom Markt und erschweren damit neuen Firmen den Marktzutritt. Auch konkurrieren sie die Investitionstätigkeit von NichtZombieunternehmen. Die Anleihen- und Aktienkäufe durch Zentralbanken bevorzugen zudem Grossunternehmen, da diese kapitalmarktfähig sind und daher für die Ankaufprogramme überhaupt erst in Frage kommen. Ob Risikobepreisung, Bankrotte, Preismechanismus oder Wettbewerb: Mehrere elementare Grundpfeiler des Marktes sind heute stark verzerrt oder de facto ausser Kraft gesetzt.

Es sei nicht unwahrscheinlich, dass diese verzerrten Märkte nach neuen, noch unverstandenen Prämissen funktionieren würden, meint Stöferle. Angesichts dieser Tatsachen stellt sich für ihn die Frage: Können wir überhaupt noch von Finanzmärkten sprechen, wo diese doch die Eigenschaften eigentlicher Märkte gar nicht mehr verkörpern? Ökonom Mayer hält den Begriff tatsächlich nur noch für eine Worthülse. Bei den «Finanzmärkten» von heute handle es sich um eine von den Zentralbanken gesteuerte Planwirtschaft.

Des Finanzmarktes neue Kleider, die ihm Zentralbanken übergestülpt hätten, getraue jedoch kaum jemand zu benennen. Mayer weiss um die Kontroversen, für die er mit seinen Aussagen sorgt. Natürlich würden sich die derzeitigen Zentralplaner nicht wie zu Sowjet-Zeiten an Einzelplänen für unzählige Güter abquälen, sondern den Zins zu steuern versuchen. Mit der Konsequenz, dass der wichtigste Preis eines Marktes heute manipuliert sei, so Ökonom Mayer. Für manch einen mag «Manipulation» etwas gar heftig klingen. Zentralbanken seien zwar staatlich institutionalisiert, nichtsdestotrotz würden sie zum Finanzsystem gehören, weil sie nachgefragt werden, wäre wohl die Kritik. Für Mayer allerdings haben sich die Zentralbanken in den 1990er-Jahren endgültig zu makroökonomischen Planungsbehörden gewandelt. Damit hätten sie das Auflösen zentraler Marktmerkmale bedingt und die Finanzialisierung der Wirtschaft vorangetrieben.