Bevor der richtige ETF gesucht wird, muss der Anleger erst den passenden Index aus der Vielzahl an Barometern auswählen. Eine kleine Übersicht worauf es dabei ankommt.

Text: Barbara KalhammerTeil 1 der Wissensserie zu ETF Selektion (siehe auch «Anlegern fehlt das ETF-Wissen»)

Mit der ETF-Auswahl alleine ist es nicht getan. Noch bevor sich der Anleger an die Selektion wagt, muss er sich Gedanken machen, in welche Märkte er prinzipiell investieren möchte. In einem nächsten Schritt gilt es den passenden Index zu identifizieren der den Markt umfassend abbildet und dem Rendite-/Risiko-Profil des Anlegers entspricht.

Ein guter Index zeichnet sich durch ein klares und transparentes Regelwerk aus. Verfügt ein Index nicht über ein solches oder ist er nicht regelbasiert aufgestellt, dann Hände weg. In einem Indexregelwerk sind wichtige Informationen wie Indexcharakteristika, Titelselektion, Berechnungsmethoden oder die Indexüberprüfung definiert.

«Meiner Ansicht nach ist der Indexentscheid wichtiger als die spezifische Wahl des ETF. Im Gegensatz zur philosophischen Huhn-Ei-Frage können wir bei der ETF-Auswahl ganz klar sagen: Zuerst kommt die Indexauswahl und dann die Wahl des entsprechenden ETF. Wer zum Beispiel ein Produkt auf den europäischen Aktienmarkt kaufen möchte, muss wissen, ob er einen Index für Euroland oder Europa inklusive Grossbritannien, der Schweiz und Norwegen verwenden will. Im ersten Fall könnte dies der Euro-Stoxx-50 sein, im zweiten Fall der Stoxx-50. Oder ist vielleicht doch der MSCI Europa geeigneter? Die Wahl des Index bestimmt schliesslich das Risiko und die Rendite des ausgewählten Produkts», schreibt Alex Hinder in seiner 10×10 Kolumne «Der Index machts aus».

Schwergewicht USA

Ähnliches gilt auch für den MSCI World, der seinem Namen nach ja die ganze Welt in sich vereinen sollte. Doch weit gefehlt. Denn obwohl im Index über 1600 verschiedene Aktien aus 24 Ländern vertreten sind, entfällt mehr als die Hälfte der Gewichtung auf US-Aktien, ein weiteres Drittel auf europäische. Die aufstrebenden Nationen fehlen, dasselbe gilt für die Titel kleinerer Unternehmen (Small Caps). Um wirklich global zu diversifizieren, kommen Anleger somit nicht um den MSCI Emerging Markets herum.

Ein wirklichkeitsnaheres Weltbild zeigt der MSCI All Country World Index (MSCI ACWI). Der Marktkapitalisierungsindex misst die Wertentwicklung der Aktienmärkte in entwickelten Ländern und Schwellenländern weltweit. Vertreten sind rund 2500 Wertpapiere aus den Segmenten Large Caps und Mid Caps. Diese stammen aus 46 Ländern, wobei Titel aus entwickelten Märkten und Schwellenmärkten die Hälfte ausmachen.

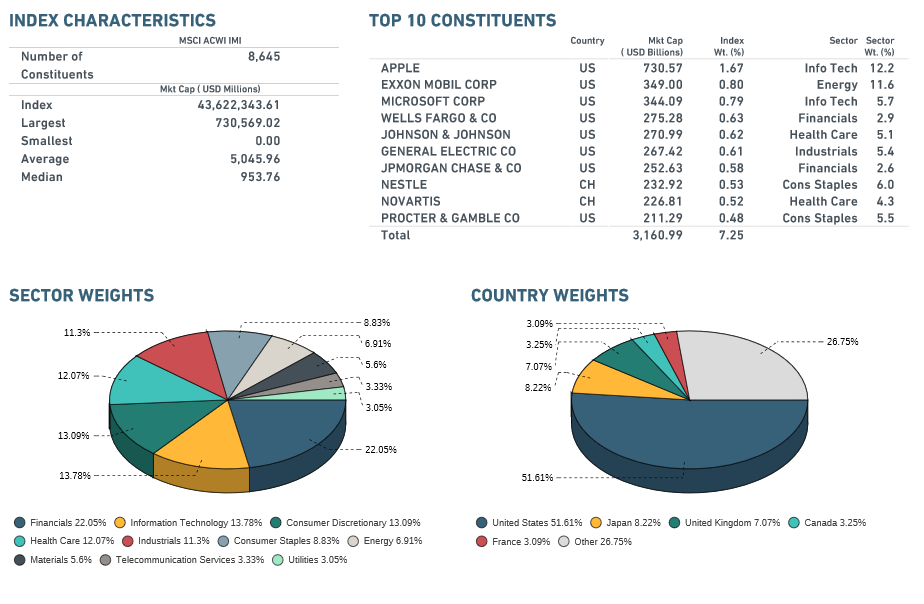

Eine Stufe weiter geht das MSCI ACWI IMI, wobei IMI für Investable Markets Index steht. Das Barometer misst die Wertentwicklung der Aktienmärkte in entwickelten Ländern und Schwellenländern weltweit. Darin vertreten sind etwa 9000 Dividendenpapiere aus den Segmenten Large, Mid und Small Caps. Jedoch haben auch bei diesen beiden Indizes die USA einen Anteil von 50 Prozent.

Indexzusammensetzung des MSCI ACWI IMI gemäss Indexanbieter:

Berechnungsart

Wichtig ist auch die Berechnungsart. Die einfachste Variante ist die Gewichtung der enthaltenen Wertpapiere aufgrund der Aktienkurse. Dabei werden die einzelnen Werte aufsummiert und schliesslich durch die Anzahl der Aktien im Index dividiert. Der weltweit bekannteste Index, der nach dieser Methode funktioniert, ist der Dow Jones Industrial Average. Diese Methode führt automatisch zu einer Übergewichtung von Wertpapieren mit hohen Kurswerten. Zudem ist die Aussagekraft beschränkt, denn die Methode zeigt die Bedeutung eines Unternehmens für den entsprechenden Wirtschaftsraum nicht wirklich.

Die meisten verfügbaren Indizes wenden eine Gewichtung nach Marktkapitalisierung an. Damit wird die Aussagekraft eines im Index enthaltenen Wertes auf das abgebildete Segment klarer. Hierbei werden die Aktienkurse mit der Anzahl der im Markt verfügbaren Aktien (Free Float) multipliziert und zur Bestimmung der Gewichtung genutzt. Dieses Indexprinzip bringt mit sich, dass in Haussemärkten boomende Aktien stärker gewichtet werden als Titel, die sich noch nicht so stark entwickelt haben.

Die Folge davon ist, dass der Anstieg eines Index auf einer kleineren Zahl bereits teurer Titel basiert, während günstige Aktien immer weiter zurück fallen. Auch das Risiko konzentriert sich auf Einzelwerte, was in einer Abwärtsbewegung negativ wirkt. Marktkapitalisierte Indizes sind aber das beste Abbild der Liquiditätssituation auf einem Markt. Mehr dazu lesen Sie unter: Indexwissen ist unverzichtbar

Neben diesen Indexgewichtungen, haben sich in den letzten Jahren vermehrt auch alternative Gewichtungsarten durchgesetzt. Diese werden in der Regel als «Smart Beta» oder «Strategic Beta» bezeichnet. Sie wählen die Titel beispielsweise nach Volatilität oder Dividendenzahlungen aus. Der Vorteil für die Anleger ist ein besseres Rendite-Risiko-Profil. Einen Überblick über diese Produkten finden Sie hier: Der aufpolierte Index

Replikationsart

Ein weiteres Kriterium für die Auswahl des richtigen ETF besteht in der Replikationsart. Börsenkotierte Indexfonds haben das Ziel den Vergleichsindex möglichst genau abzubilden. Dafür gibt es jedoch unterschiedliche Möglichkeiten.

Am einfachsten ist die physische oder auch volle Replikation. Dabei werden alle Titel erworben die sich auch im Index befinden. Das ist beispielsweise beim SMI mit nur 20 Titeln problemlos umsetzbar. Schwieriger wird es hingegen beim breiter aufgestellten MSCI All Country World Investable Market Index (ACWI). Das Barometer beinhaltet mehr als 8000 Werte aus 45 Ländern, von denen nicht alle ausreichend liquide sind.

Aus diesem Grund ist eine volle Replikation nicht effizient. Um solche Indizes abzubilden, wird daher der optimierte Sampling-Ansatz eingesetzt. Dabei werden nicht alle Werte aus dem abzubildenden Index erworben, sondern nur eine repräsentative Auswahl, die ein ähnliches Rendite-Risiko-Profil wie der Basisindex aufweist. Vielfach eingesetzt wird diese Methode auch bei Obligationenindizes.

Eine exakte Abbildung zu tieferen Kosten ergibt sich durch die synthetische Abbildung. Ausserdem ermöglicht sie den Zugang zu den teils noch ineffizienten und schwer zugänglichen Kapitalmärkten der aufstrebenden Nationen. Dabei investiert der ETF allerdings nicht zwingend in die Werte des zugrundeliegenden Index. Stattdessen wird in einen Korb aus Aktien investiert, den sogenannten Substitute Basket oder auch Trägerportfolio.

Zudem hält der ETF einen Swap-Kontrakt. Ein Swap ist ein vertraglich definierter Austausch von Zahlungsströmen. Die Wertpapierentwicklung des Substitute Basket wird mit einem Kontrahenten gegen die Rendite des Referenzindex getauscht und die Indexreplikation wird an den Swap-Kontrahenten delegiert. In der Regel ist die Gegenpartei eine Investmentbank.

Durch dieses Tauschgeschäft kauft sich der Anleger jedoch ein Gegenparteirisiko ein. Dieses ist beschränkt durch die gesetzlichen Vorgaben der EU: Es darf nach der Fondsrichtlinie Ucits-III nicht mehr als 10 Prozent des Fondsvermögens betragen. 10 Prozent beträgt somit auch der maximal mögliche Verlust für den Anleger.

In der Realität ist der tatsächliche Swap-Anteil jedoch meist wesentlich geringer. Dennoch kann es im Insolvenzfall des Kontrahenten zu Verlusten kommen, sofern unbesicherte Forderungen gegenüber der Gegenpartei bestehen. In einem solchen Fall wird der Swap wertlos und die Anleger erhalten den Gegenwert des Wertpapierkorbs. Einen noch tieferen Einblick in die Thematik erhalten Sie hier: Sorgfalt bei der Produktauswahl walten lassen und Wenn der Schein trügt

Der erste Schritt zum passenden ETF führt also über die Wahl des richtigen Index, die Methodologie und genaue Zusammensetzung des Barometers, die Gewichtungsart und letztlich die Art und Weise der Abbildung. Wer noch mehr dazu wissen möchte, kann auch im umfangreichen 10×10 Wissen nachlesen.