Während aktive Fonds Abflüsse verzeichnen, wächst die ETF-Branche mit grossen Schritten. Besonders gefragt sind Obligationen-ETF, aber auch Smart-Beta-Produkte gewinnen an Bedeutung. Dieser Trend in Kombination mit der zunehmenden Verbreitung von Robo-Advisory wird das Wachstum weiter antreiben.

Text: Barbara KalhammerDie Grundidee von ETF ist so simpel wie genial: Statt Einzeltitel zu kaufen oder sein Vermögen einem aktiven Fondsmanager anzuvertrauen, die die Benchmark sowieso in rund vier von fünf Fällen nicht schlagen, direkt in einen Index investieren. Einfach, transparent, kostengünstig. Trotzdem dauerte es viele Jahre, bis die Idee Formen annahm und das erste Produkt aus der Taufe gehoben wurde. Es war der Standard & Poors Depositary Receipt, der sogenannte «Spider» von State Street auf den US-Leitindex S&P 500, der 1993 den Grundstein für den Erfolgszug von ETF legte.

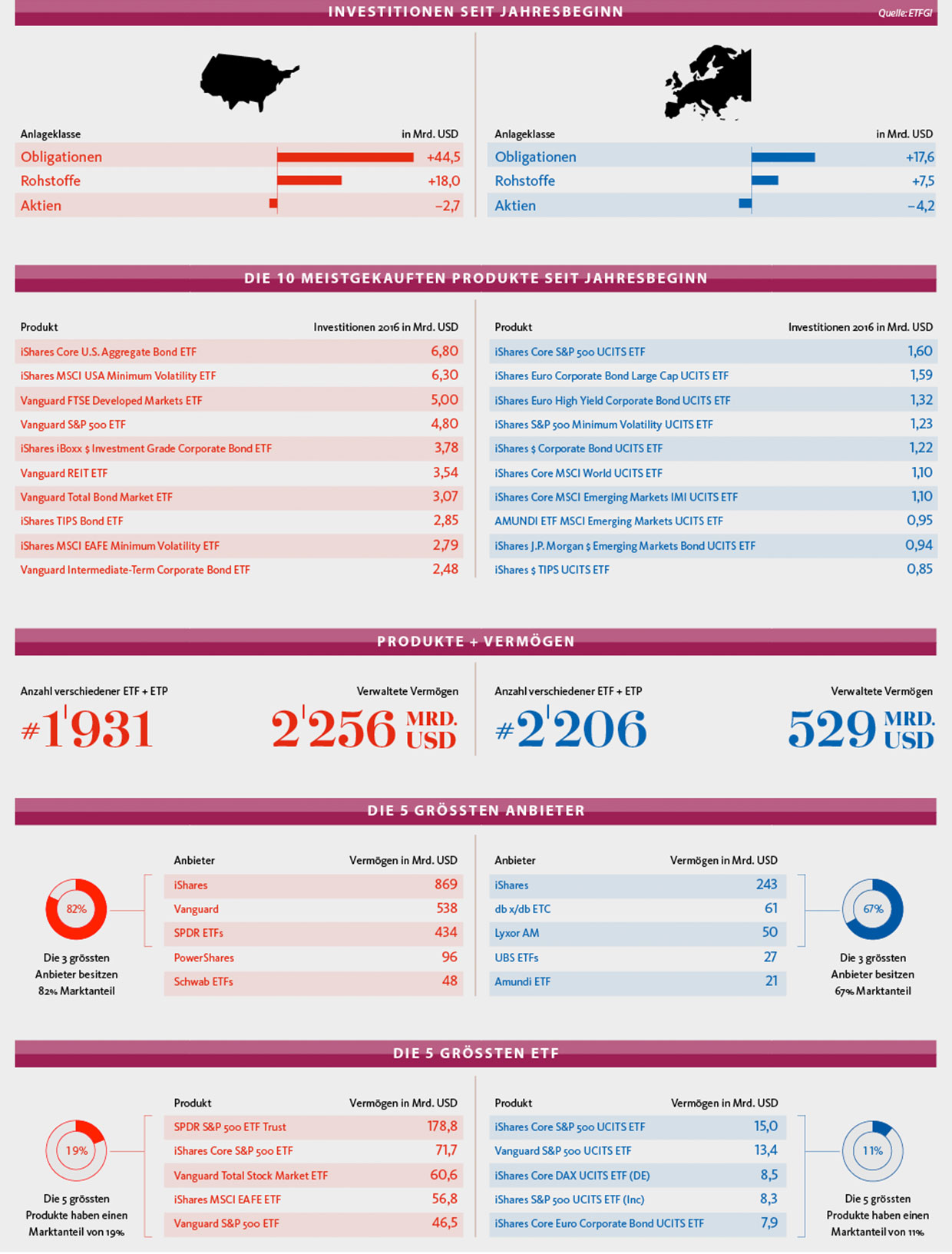

Anfänglich belächelt, mauserten sich die Vehikel über die Jahre zu einer ernstzunehmenden Konkurrenz der aktiven Fondsindustrie. Alleine in den letzten zehn Jahren zeigte sich die Erfolgsgeschichte eindrücklich. Die weltweit investierten Vermögen wuchsen von 400 Milliarden Dollar auf drei Billionen Dollar, wie Daten des Analysehauses ETFGI zeigen. Die Zahl der Produkte kletterte von 450 auf über 4600. Vorreiter und Marktführer sind damals wie heute die USA. Mehr als 2,2 Billionen Dollar sind dort in Exchange Traded Products (dazu zählen neben ETF auch Exchange Traded Commodities) investiert, in Europa sind es erst 529 Milliarden Dollar. Es besteht also noch viel Luft nach oben.

Der Grund, dass Europa hinterherhinkt, sind die Privatanleger, die nur langsam auf den Geschmack kommen. Während in den USA zwei von drei Privatanlegern auf ETF setzen, tut es in Europa nur jeder Dritte.

Starke Fragmentierung

Ein Grund dafür ist die starke Fragmentierung: Während die 1931 US-Produkte an nur drei verschiedenen Börsen gehandelt werden, stehen in Europa 2200 ETF an 24 Börsen zur Verfügung. Zahlreiche Produkte werden zudem an vier oder fünf Börsen gehandelt, dadurch gibt es verschiedene Geld-Brief-Spannen und die Liquidität wird aufgesplittet. Zwar sind die Handelskosten in den letzten Jahren kontinuierlich gesunken, doch der Prozess hat Grenzen. Für eine noch stärkere Reduktion müsste die Liquidität gebündelt werden. Eine Hürde sind auch die Preisunterschiede zwischen den verschiedenen Plattformen.

Die klare Nummer eins der ETF-Industrie ist der «Spider» mit einem Vermögen von knapp 179 Milliarden Dollar. Auf den Kauflisten standen dieses Jahr jedoch ganz andere Produkte, in erster Linie Obligationen-ETF. Aktien-ETF dagegen mussten starke Abflüsse verzeichnen. Unter den meistgekauften Produkten in den USA finden sich neben Unternehmensobligationen Minimum-Volatility-ETF, also Produkte, die auf Werte mit einer tiefen Schwankungsbreite setzen (siehe Seite 10). Ähnlich das Bild in Europa, wobei sich die hiesigen Anleger auch wieder in Schwellenländeraktien- und -obligationen-ETF wagten.

Anleihen standen auch in der Schweiz hoch im Kurs: Gemäss Swiss Fund Data und Morningstar flossen seit Jahresbeginn 3,2 Milliarden Franken in entsprechende ETF. Insgesamt ist der ETF-Markt in der Schweiz 77 Milliarden Franken schwer.

Wachstum antreiben

Es gibt Stimmen, die das ETF-Potenzial langsam erreicht sehen, schliesslich ist nahezu jeder Markt investierbar. Doch die Anbieter haben längst nicht mehr nur das Abbilden einfacher Indizes im Sinn. Nach Dividenden-ETF und währungsgesicherten Produkten sind Smart-Beta- beziehungsweise Faktor-ETF der neueste Wurf. Hierbei werden die Bestandteile nach bestimmten Kriterien wie Value oder Momentum ausgewählt. Herkömmliche Indizes werden also neu interpretiert. Mit der Folge, dass die Produkte eher aktiven Fonds als den ursprünglichen ETF ähneln.

Die Strategie geht auf: Auf der Suche nach Rendite greifen die Anleger vermehrt zu diesen Produkten. Seit Anfang des Jahres stiegen die von Faktor-ETF verwalteten Vermögen um sieben Prozent auf 429 Milliarden Dollar. Diese Ausdifferenzierung der Produktpalette steht erst am Anfang, wie die Studie «ETF: A roadmap to growth» von PriceWaterhouseCoopers zeigt.

Darüber hinaus wird das Wachstum durch Robo-Advisory angetrieben, im europäischen Retailmarkt könnten sie schon bald zum zweitwichtigsten ETF-Wachstumstreiber avancieren. Denn auch hier sind die USA einen Schritt voraus: Die fünf grössten -Anbieter von digitaler Vermögensverwaltung verwalten bereits knapp 50 Milliarden Dollar. Diese Plattformen setzen für die Anlagestrategie auf ETF. Nebst einer effizienten Handhabung steht bei Robo-Advisors eine tiefe Kostenstruktur im Fokus – beides bieten Indexfonds.

Während die Anfangszeit durch Fintechs geprägt war, setzen inzwischen auch etablierte Häuser auf diese Technologie. Der weltweit grösste Vermögensverwalter BlackRock beispielsweise hat vor Jahresfrist Future-Advisor gekauft, das aktive Fondshaus Fidelity lancierte gerade eben Fidelity Go und die Schweizer Grossbank UBS spannt mit dem US-Anbieter SigFig zusammen. Alle haben dieselbe Zielgruppe: die Millenials, die ab 2020 in der Überzahl sein werden.

Die Entwicklungen aus den USA werden auf Europa überschwappen, keine Frage. Und das führt letztlich dazu, dass die Nachfrage nach ETF weiter steigen wird. Unterstützend wirkt die Tatsache, dass auch die traditionellen europäischen Banken auf solche Plattformen setzen werden. Denn Anlagekunden mit Vermögen unter einer Viertelmillion sind oft wenig rentabel, automatisierte Plattformen können dies ändern.

Lediglich ein Thema gilt in der Branche als noch entscheidender: die allgemeine Bildung in Sachen Finanzprodukte. Dank diesen Treibern sollen die Vermögen bis 2021 auf sieben Billionen Dollar steigen.

Eines ist schon längst klar: ETF sind aus der heutigen Finanzwelt nicht mehr wegzudenken. Dies zeigt sich eindrücklich an den Zahlen des Researchhauses EPFR. Demzufolge haben aktive Fonds in den USA im vergangenen Jahr Abflüsse in Höhe von 124 Milliarden Dollar verzeichnet, während die Vermögen von ETF um 200 Milliarden gestiegen sind. Auch diese Entwicklung dürfte sich angesichts der oftmals enttäuschenden Renditen der aktiven Fonds weiter fortsetzen.