Die ETF-Woche: Synthetische ETF haben schweren Stand, fragmentierte ETF-Börsenlandschaft, schwache Bankaktien.

Swapbasierte ETF sind nicht «en vogue»

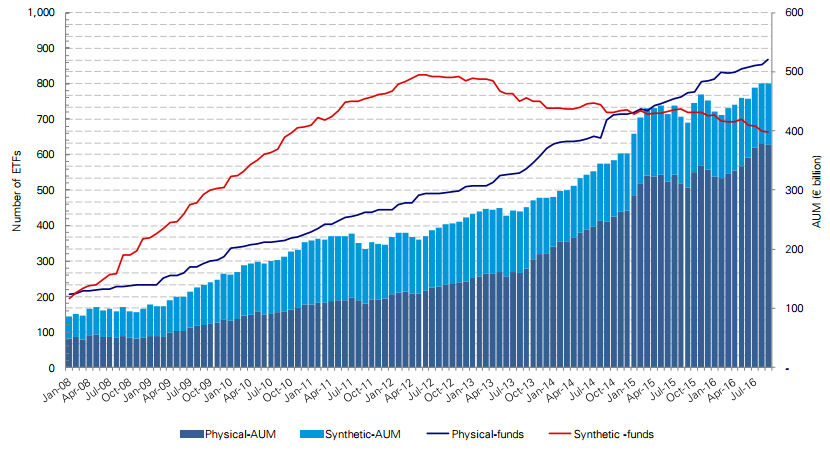

Synthetische ETF verlieren immer mehr die Gunst der Anleger. Wie der monatliche ETF-Report der Deutschen Bank zeigt, ist das Angebot an Fonds, die den Index eben nicht physisch replizieren, seit mehreren Jahren rückläufig.

Seit Anfang Jahr hat das Volumen in synthetischen ETF um 11 Prozent abgenommen. Auch viele Anbieter, die vor einigen Jahren praktisch nur auf synthetische ETF setzten, haben inzwischen einige ihrer Produkte auf physisch umgestellt. Denn insbesondere für die langfristige Vermögensverwaltung wollen Anleger in den Kernmärkten keine zusätzlichen Gegenparteirisiken eingehen. Hintergründe dazu hier.

Fragmentierte Börsenlandschaft

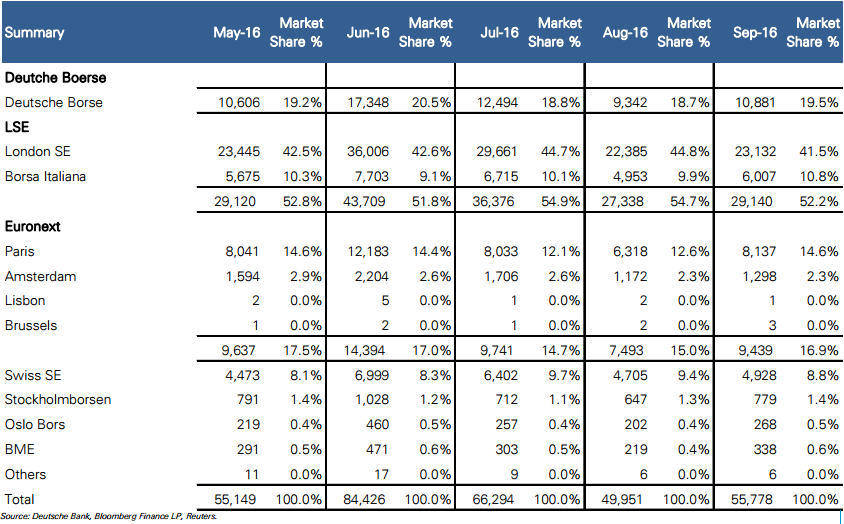

Der europäische ETF-Markt ist geprägt von diversen Börsen und unterschiedlichen Handelswährungen. Darunter leidet nebst der Markttransparenz auch die Liquidität. Die SIX Swiss Exchange ist, gemessen am ETF Handelsvolumen, die fünftgrösste Börse in Europa.

Doch gerade die Liquidität ist bei ETF von enormer Bedeutung. An der Börse kann die Liquidität vor allem durch die Geld-Brief-Spanne beurteilt werden, aber auch tiefe Orderbücher und die verfügbaren Kauf- und Verkaufsvolumen im Orderbuch können Hinweise geben.

Die Handelbarkeit der Produkte wird gesichert durch Market Maker, die Kurse stellen. Die Verpflichtungen der Market Maker sind vertraglich mit der Börse geregelt, wobei die Finma für ETF maximale Geld-Brief-Spannen vorgibt. Je enger der Spread, desto tiefer die impliziten Transaktionskosten für den Anleger. Anleger können auf der Website der Schweizer Börse jeweils die Qualität des Market Makings prüfen. Bei jedem Produkt werden diverse Qualitätsmerkmale veröffentlicht (siehe hier am Beispiel des SMI-ETF von iShares).

Was kostet die Lancierung eines ETF?

Wenn ein ETF Anbieter einen neuen börsengehandelten Indexfonds lanciert, fallen diverse Kosten an, bevor er überhaupt an der Börse zum Handel zugelassen ist. Doch auch im Unterhalt kosten diese Vehikel dem Anbieter doch eine Stange Geld. Deswegen überprüfen die Anbieter regelmässig ihr Produktportfolio: ETF mit geringem Volumen werden früher oder später geschlossen. Eine interessante Auflistung aller Kosten, basierend auf den US-Markt, liefert das ETF-Portal ETF.com.: Launching An ETF Is No Cheap Endeavor.

Banken ziehen Börsen ins Minus

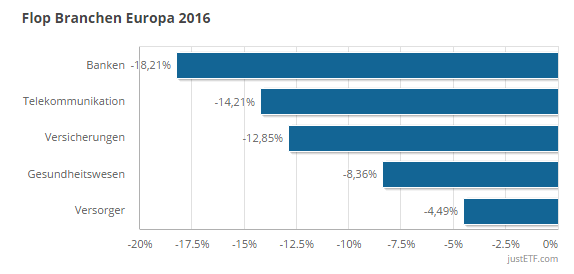

2016 ist wahrlich kein gutes Börsenjahr für Bankaktien. Credit Suisse liegt mit 35 Prozent im Schilf, Deutsche Bank verlor über 45 Prozent oder stärker büsste in Italien die Banco Populare ein: 76 Prozent. Der teilweise miserable Zustand der Banken widerspiegelt sich auch in den europäischen Branchen-ETF: Seit Jahresbeginn liegen Banken-ETF mit 18 Prozent im Minus. Das hat aber auch zur Folge, dass Länderindizes, teilweise stark, einbüssen mussten.

So verzeichnete das italienische Leitbarometer FTSE MIB einen Kursrückgang von beinahe 20 Prozent. In diesem Bluechip-Index sind Finanztitel mit rund 30 Prozent gewichtet. Auch im europäischen Barometer Euro Stoxx 50 sind Banken und Versicherungen mit 20 Prozent gewichtet und haben massgeblich zum Kursrückgang des Leitindex beigetragen. Ein ähnliches Bild zeigt auch der MSCI EMU Index, der Unternehmen aus Industrieländern in Europa abbildet, die zur Wirtschafts- und Währungsunion (EWU) gehören.

Deswegen ist es um so wichtiger, vor einem Engagement in einen Indexfonds, das zugrundeliegende Barometer zu prüfen (eine Hilfestellung hier: Die Wahl des richtigen richtigen Index).