Die Unsicherheiten an den Finanzmärkten bleibt in naher Zukunft bestehen. Viele Anleger fragen sich nun, ob der Zeitpunkt für einen günstigen (Wieder-)Einstieg gekommen sei. Adriano B. Lucatelli findet dies keine gute Idee.

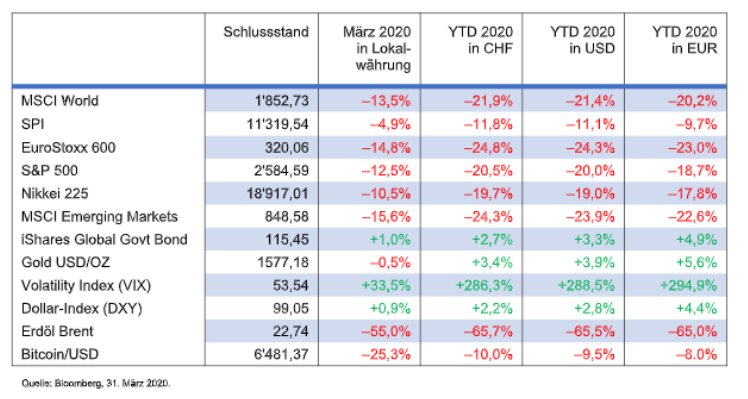

Text: *Adriano B. LucatelliDie Corona-Pandemie hat die Aktienmärkte kräftig durchgeschüttelt, und die bisherige Jahresbilanz kann nur als vernichtend bezeichnet werden. Besonders im Berichtsmonat März kam es an den globalen Finanzmärkten zu einem regelrechten Ausverkauf.

Genauso wie die Aktien konnten sich auch andere Anlageklassen dem enormen Verkaufsdruck nicht entziehen. Eine Ausnahme bildeten lediglich die üblichen sicheren Häfen wie der Schweizer Franken, der US-Dollar und Staatsanleihen höchster Güte, die die Buchverluste etwas zu mildern vermochten. Vor diesem Hintergrund panischer Verkäufe half leider auch eine breite Diversifikation bei den Aktientiteln nicht mehr allzu viel. Trotz alledem ist anzunehmen, dass die undifferenzierte Veräusserung von liquiden Finanztiteln in den nächsten Wochen wieder abnehmen wird.

Zwar haben sich die Preise an den Börsen inzwischen etwas stabilisiert, aber die Risiken bleiben hoch. Diese Tatsache manifestiert sich insbesondere in den immer noch grossen Tagesschwankungen. Hier stellt sich wohl dem einen oder anderen Interessierten die Frage, ob das nicht ein günstiger Moment zum Einsteigen wäre («buy the dip»). Wir denken, dass dies eine schlechte Idee wäre – rechnen wir doch weiterhin mit ausgeprägter Volatilität und Aktienpreisen, die in den kommenden Wochen nochmals fallen könnten. Für langfristig orientierte Anleger bleiben Aktien aber dennoch die attraktivste Anlagekategorie.

Die Kurse der Unternehmensanleihen sind ebenfalls auf breiter Front abgerutscht. Die Risikoaufschläge gegenüber Staatsobligationen mit guter Bonität haben denn auch merklich zugenommen. Die irrationale Verkaufswelle bietet allerdings attraktive Renditemöglichkeiten im Investment-Grade-Bereich.

Der Greenback dürfte gegenüber den wichtigsten Handelswährungen interessant bleiben; dies trotz der zu erwartenden explodierenden Staatsschuld.

Während Gold unmittelbar nach Ausbruch der Krise unter den Liquiditätsengpässen litt, hat es deutlich an Wert verloren. Inzwischen konnte das gelbe Edelmetall aber seiner Rolle als «Krisenversicherung» wieder gerecht werden. Zieht man auch noch die enormen geld- und fiskalpolitischen Massnahmen mit in Betracht, so dürfte Gold wieder zur Stärke neigen.

Es ist zu erwarten, dass die Ölmärkte weiterhin unter der weltweiten Abnahme der Nachfrage leiden werden. Selbst im Falle einer einvernehmlichen Einigung zwischen Saudi-Arabien und Russland ist nicht mit einem Höhenflug des schwarzen Goldes zu rechnen. Dem Ölsektor stehen also harte Zeiten bevor.

*Der Ökonom Adriano B. Lucatelli ist Mitgründer und Geschäftsführer von Descartes Finance und Descartes Vorsorge, den führenden Schweizer digitalen Finanzdienstleistern. Zudem ist er Verwaltungsrat von Merlini Finance AG.

Disclaimer: Die gemachten Prognosen und Aussagen über die Finanzmärkte widerspiegeln die persönliche Meinung von Adriano B. Lucatelli zum Zeitpunkt der Veröffentlichung und können sich jederzeit verändern. Verweise auf bestimmte Wertpapiere, Vermögensklassen oder Finanzmärkte dienen nur zu Illustrationszwecken und sollten nicht als Beratung oder Empfehlung in Bezug auf den Kauf oder Verkauf von Wertpapieren verstanden werden.