Einfach, transparent und kostengünstig sind die Eigenschaften, mit denen die Anbieter von börsenkotierten Indexfonds werben. Grundsätzlich stimmen diese Attribute. Anleger, die sich auf die falschen Kennzahlen verlassen, können jedoch böse Überraschungen erleben.

Text: Rino BoriniMit einem kotierten Indexfonds kauft ein Investor kostengünstig das Marktbeta. So weiss er jederzeit, in welche Titel er investiert ist. Doch ETF ist nicht gleich ETF. Sie unterscheiden sich nach ausschüttend und reinvestierend, nach der Höhe der Gesamtkosten, nach der Geld-Brief-Spanne (Spread), bei der Liquidität, der Indexabbildungsgüte und ebenso in Bezug auf die inhärenten Risiken bezüglich der Replikationsmethode. Das klingt nach einer Herkulesaufgabe – muss es aber nicht sein. Schliesslich reichen für die engere Auswahl drei wichtige Kriterien. Doch vor dem eigentlichen Auswahlprozess ist der wichtigste Entscheid die Wahl des Index, denn dieser ist der zentrale Renditetreiber bei ETF-Investments.

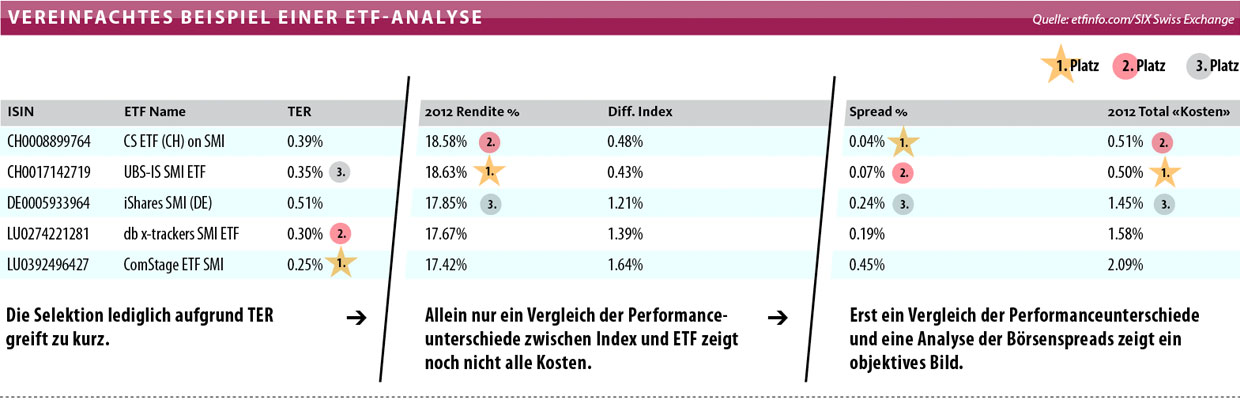

Überbewertete TER

Ein oft gesehener Anlegerfehler ist ein zu starker Fokus auf die Kosten. Das ist per se nicht schlecht, doch eine Selektion nur auf der Kostenbasis greift zu kurz. Die Total Expense Ratio (TER) mag durchaus ein Indiz für die Kostenstruktur sein, gibt aber keine Auskunft über die Abbildungsqualität des ETF. Somit eignet sich die TER zwar als guter Startpunkt zur Beurteilung eines ETF, doch eigentlich ist der Begriff irreführend, da die TER nicht wirklich alle Kosten enthält. Vor allem die Aufwendungen, die aus Umschichtungen aufgrund von Index-Rebalancierungen entstehen, sind in der Gesamtkostenquote nicht erfasst. Auch anfallende Swap- und Indexgebühren werden nicht berücksichtigt. Somit taugt diese Kennzahl nur bedingt. Beim indexierten Anlegen besteht das Ziel darin, das «perfekte» Marktbeta zu generieren.

Dadurch mutiert die Performance zu einem der wichtigsten Selektionskriterien, wenn nicht sogar zum wichtigsten. Ernüchternd ist jedoch, dass es die perfekte Indexreplikation in dieser Absolutheit nicht gibt. Der Fokus sollte darum auf die Beurteilung der Abbildungsgüte gelegt werden. Gemessen wird sie durch einen Vergleich zwischen der Gesamtrendite des ETF, basierend auf dem Nettoinventarwert (NAV), und dem zugrundeliegenden Barometer. Da der NAV alle Erträge und Kosten berücksichtigt, sollte er schon bei der Analyse der Grundlagen miteinbezogen werden.

Versteckte Kosten

Das Kostenbewusstsein ist zweifelsohne zentral. Schliesslich können sie gesteuert werden, die Marktrenditen hingegen nicht. Dieser Grundsatz hat insbesondere im Tiefzinsumfeld wieder an Bedeutung gewonnen. Neben den expliziten Kosten spielen bei ETF auch die impliziten Kosten, die Geld-Brief-Spanne, eine wichtige Rolle. Diese sind bereits beim Selektionsprozess genauer unter die Lupe zu nehmen, vor allem wenn ein EFT eher aus taktischer Sicht geordert wird. Es gilt: Je enger der Spread, destokleiner die impliziten Transaktionskosten. Die Handelsspanne ist dann eine zentrale Grösse, wenn die Position nicht für längere Zeit gehalten wird. Natürlich dürfen immer nur die Geld-Brief-Spannen verschiedener ETF auf dieselbe Benchmark an derselben Börse verglichen werden.

Mit einer einzelnen Stichprobe ist es jedoch nicht getan, idealerweise betrachtet ein Anleger die Spannen zu verschiedenen Tagen und Tageszeiten. Als Basis sollten jedoch nicht die absoluten Zahlen verwendet werden, sondern der prozentuale Spread. Dies ist die Kennzahl mit der grössten Aussagekraft. Die SIX Swiss Exchange bietet auf ihrer Webseite einen 5-Tages-Durchschnitt an, der eine gute Indikation der Market-Making-Qualität liefert. Ein guter Spread, beispielsweise bei Aktien-ETF auf Large-Caps, sollte unter 10 Basispunkten liegen. Bei Obligationen sind derart tiefe Spannen meist nur bei kurzlaufenden Staatsanleihen zu beobachten. Deutlich höhere Spannen, nicht selten zwischen 50 und 100 Basispunkten, können High-Yield- oder Schwellenländer-ETF erreichen.

Die dritte Methode ist die synthetische Abbildung. Bei dieser investiert der Fonds zwar tatsächlich in Wertpapiere, aber nicht zwingend in jene, die im Index enthalten sind. Damit der Anleger dennoch die Indexrendite erhält, schliesst der ETF-Anbieter mit einer Bank ein Tauschgeschäft (Swap) ab. Der Swappartner liefert dem ETF die gewünschte Indexrendite. Hier geht der Investor ein Gegenparteirisiko ein, dessen er sich bewusst sein muss. Gemein ist allen Replikationsformen, dass die dem ETF zugrundeliegenden Wertpapiere in einem gesonderten Portfolio (Fondsvermögen) gehalten werden. Damit besteht zwar kein Emittentenrisiko, dennoch können Gegenparteienrisiken auftreten. So zum Beispiel aus den erwähnten Swaptransaktionen (bei synthetischen ETF) oder durch Wertpapierleihe, die einige physische ETF tätigen. Somit können auch bei den voll replizierenden ETF Gegenparteirisiken entstehen.

Mit der Wertpapierleihe versuchen die ETF- Anbieter, zusätzliche Erträge zu generieren, die schliesslich der Gesamtperformance zugute kommen. Trotz der laut gewordenen Kritik wird Wertschriftenleihe in der Praxis seit Jahren erfolgreich angewendet. Deswegen sollten etwaige entstehende Risiken nicht überbewertet werden. Es ist grundsätzlich nicht falsch, wenn ein Anbieter seine ETF synthetisch abbildet. Es ist auch nicht schlecht, wenn ein passiver Fondsanbieter Wertpapierleihe betreibt. Wichtig ist, dass Anleger alle Risikofaktoren kennen und wissen, wo die Gebühren und Erträge hinfliessen. Noch haben es nicht alle Anbieter verstanden, diese Informationen transparent darzustellen.

Softfaktoren nicht unterschätzen

Es gibt weitere Faktoren, die zwar in die Analyse einfliessen sollten, jedoch weniger Gewicht haben. So kann das Volumen von Bedeutung sein. Bei sehr kleinen ETF besteht – abhängig von der Politik des jeweiligen Anbieters – ein Schliessungsrisiko, wobei ein Anleger in dieser Phase erhöhte Kosten und Replikationsrisiken in Kauf nehmen muss. Auch steuerliche Aspekte sind von Bedeutung: Besteht steuerliche Transparenz für das Domizilland des Kunden? Beeinflusst die Herkunft des ETF die Möglichkeiten zur Steueroptimierung bei Dividenden?

So kann ein ETF mit Fondsdomizil Schweiz, der Schweizer Wertpapiere abbildet, die Dividenden besser zurückfordern als einer mit ausländischem Domizil.

Ist der günstigste ETF nun der Beste? Bei börsenkotierten Indexfonds verhält es sich ähnlich wie bei Konsumgütern: die Antwort ist meistens nein. Der beste ETF ist der, der den geeigneten Index am exaktesten nachbildet, oder sogar eine Überrendite erzielt. Er muss günstig zu handeln und steuerlich effizient sein, ein ausreichendes Volumen aufweisen und darf keine zu hohen Gegenparteirisiken aufweisen.