Anlagestrategie bei sinkenden Renten: Die Niedrigzinsen stellen Anleger vor Herausforderungen. Was tun? Gedanken von Peter Bänziger.

Die kürzlich publizierten Resultate der Swisscanto-Pensionskassenstudie müssen uns nachdenklich stimmen. Nicht wegen der negativen Performance im Jahr 2018, sondern wegen den sinkenden Renten – und vor allem den ungünstigen Zukunftsaussichten.

In den letzten zehn Jahren sind die Umwandlungssätze im Überobligatorium (das ist die relevante Grösse für fast alle Rentnerum einen Prozentpunkt gesunken. Das bedeutet, dass das gleiche Kapital heute eine um rund 15 Prozent tiefere Rente abwirft als noch vor zehn Jahren. Für das Jahr 2023 wird ein durchschnittlicher Umwandlungssatz von 5,5 Prozent prognostiziert.

Unter der Annahme, dass sich der technische Zinssatz tatsächlich bei rund 2 Prozent einpendelt, beliefe sich der aktuarisch korrekte Umwandlungssatz auf 4,9 Prozent. In diesem Sinne haben es die bereits Pensionierten gut, denn ihre Rente ist gesichert. «Gesichert» bedeutet in diesem Fall: nominal gesichert. Sie bleibt ewig gleich. Wir alle wissen: Mit der Zeit verliert das Geld aber an Wert. Die Krankenkassenprämien sind noch nie gesunken, ebenso wenig wie eine Tasse Kaffee im Restaurant (zugegeben: Fliegen ist billiger geworden).

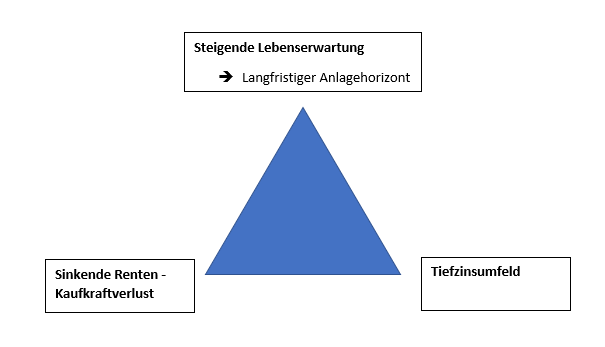

Das ganze Dilemma der Situation zeigt sich im folgenden «Dreieck des Dilemmas»: «Gesichert» bedeutet in diesem Fall: nominal gesichert. Sie bleibt ewig gleich. Wir alle wissen: Mit der Zeit verliert das Geld aber an Wert. Die gesunkenen Umwandlungssätze sind auch die Folge einer erfreulichen Tatsache: der gestiegenen Lebenserwartung.

Die gesunkenen Umwandlungssätze sind auch die Folge einer erfreulichen Tatsache: der gestiegenen Lebenserwartung. Nehmen Sie mich als Beispiel: Ich werde dieses 60 Jahre alt, befinde mich also gemäss neuer Bezeichnung im «Golden Age». Meine weitere Lebenserwartung liegt statistisch bei 23,9 Jahren. Wäre ich eine Frau, würde ich sogar noch weitere 27 Jahre leben.

Ein guter Tipp, der sich aus den Sterbetafeln des Bundesamts für Statistik ableiten lässt: Investieren Sie auch in der Liebe in Qualität und – wenn Sie es nicht sind – heiraten Sie. Für mich bedeutet das: Nach 65 sollte ich noch weitere 18,9 Jahre erleben. Weil ich verheiratet bin, verlängert sich mein Leben statistisch um etwa ein Jahr. Wäre ich geschieden, verwitwet oder ledig, würde sich die Lebenserwartung um 1,8 bis 3,1 Jahre verkürzen. Tröstlich: Auch wenn ich eine Frau wäre, verhielte es sich gleich. Wenn ich mit 65 verheiratet wäre, würde ich statistisch 88.6 Jahre alt, als ledige Dame aber nur 85.7 Jahre.

Was bedeutet das für die Anlagestrategie? Zuerst stellen wir erfreut fest, dass wir generell länger leben. Im Alter 60 oder auch 65 ist unser Anlagehorizont eigentlich genügend lang, um eine Aktienquote von 100 Prozent zu halten, sofern wir nervlich nicht daran scheitern. Wenn wir uns überlegen, wie unsere Vermögensallokation bei der Pensionierung aussieht – unter der Annahme, wir beziehen AHV und PK-Rente –, so stellen wir fest, dass die AHV und PK-Rente zusammen eine nominal grosse, ewige Obligationenposition mit einem fixen Coupon darstellen.

Wenn an den möglichen Stellschrauben zur Erhaltung des Leistungsniveaus der 2. Säule in nächster Zeit nicht gedreht wird, so werden wir alle – die Rentner wegen des Kaufkraftverlustes verbunden mit der längeren Lebenserwartung und die Aktiven wegen der Aussicht auf tiefere zukünftige Renten – selber dafür sorgen müssen, dass wir diese Einkommenseinbussen kompensieren.

Angesichts der gestiegenen Lebenserwartungen und den gleichzeitig tiefen Zinsen sowie der Tatsache, dass wir im Alter 65 eine grosse, ewige Obligationenposition halten (werden), bleiben uns folgende Möglichkeiten: Als junger Berufstätiger in die 3. Säule investieren, mit einem möglichst hohen Aktienanteil. Als Rentner: Einen sehr hohen Anteil der freien Mittel in Aktien investieren. Schweizer Aktien sind historisch gesehen eine ausgezeichnete Wahl. Ein Teilbezug des Pensionskassenkapitals kann aus der Sicht der Erhaltung der Kaufkraft ebenso eine gute Option sein.

* Peter Bänziger ist bei Belvalor als Chief Investment Officer und Partner tätig. Belvalor ist ein unabhängiger Schweizer Vermögensverwalter.