Trotz miserablen Wirtschaftsdaten steigen die Aktienkurse. Die Krise scheint vorbei zu sein. Ein Trugschluss?

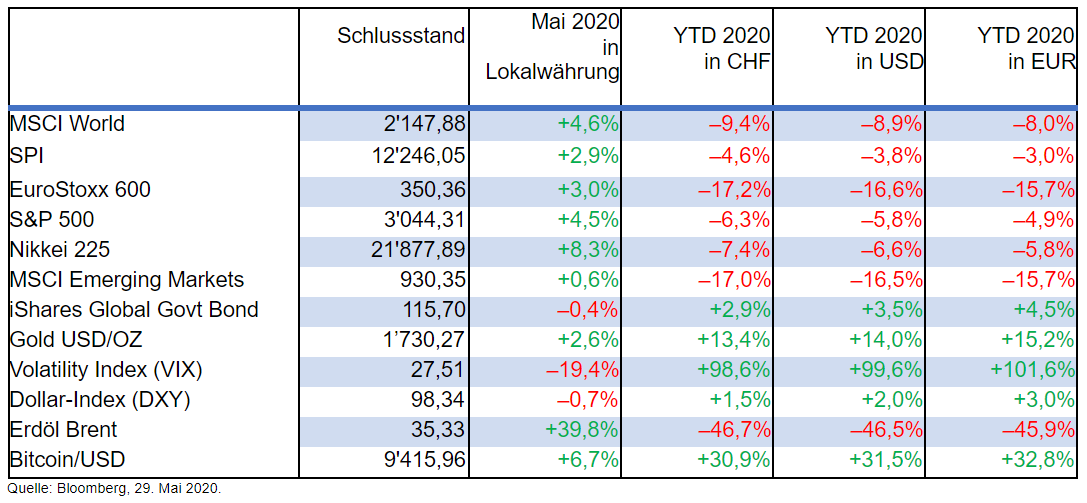

Text: Adriano B. Lucatelli*Obwohl die Wirtschaftsdaten weiterhin miserabel sind, gehen die Aktienpreise steil nach oben. Seit dem Tiefstand vom 23. März konnte der repräsentative US-Index S&P 500 mehr als 60 Prozent der Marktkorrektur wettmachen. Der Grund für diese erstaunliche Bärenmarktrally liegt weniger in der Erwartung einer baldigen Konjunkturerholung als vielmehr im Aufdrehen der Geldschleusen durch die US-Notenbank Fed. Auch in anderen Ländern wurden die Börsen mit massiven geld- und fiskalpolitischen Massnahmen gestützt. Die Investoren haben aber davon wenig profitiert und warten noch immer an der Seitenlinie.

Die deutliche Markterholung kam für viele Beobachter überraschend, und es sieht ganz danach aus, dass das gute Wetter zumindest kurzfristig andauern wird. Einerseits herrscht immer noch TINA («There Is No Alternative»), was besagt, dass es im derzeitigen Umfeld weiterhin keine echte Alternative zu Aktien gibt. Andererseits könnten sich die Anleger durch FOMA («Fear Of Missing Out») zu weiteren Aktienkäufen verführen lassen – aus lauter Angst, etwas zu verpassen. Immerhin sieht es danach aus, dass die leichte Unterinvestierung den Aktienmarkt stützen wird.

Die Zinsen werden auf absehbare Zeit auf sehr niedrigem Niveau verharren. Die Obligationen guter Bonität bieten in einem solchen Umfeld zwar Schutz vor einer Korrektur, werfen aber kaum Renditen ab. Somit können Anleger nur Renditen erzielen, indem sie erhöhte Risiken in Kauf nehmen – seien dies Abstriche bei der Qualität der Schuldner, Fremdwährungsrisiken oder längere Laufzeiten. Wir raten klar davon ab, solche Kompromisse einzugehen.

Vor dem Hintergrund der aktuellen politischen und ökonomischen Situation wird der Schweizer Franken nachgefragt bleiben. Der US-Dollar dürfte hingegen zur Schwäche neigen. Lediglich für den Fall eines ernsthaften Konflikts zwischen den USA und China dürfte der Greenback wieder erstarken.

Gold wird auch in den kommenden Wochen durch die aggressive Lockerung der Geldpolitik gestützt – was durchaus zu höheren Preisen führen könnte. Wir gehen aber nicht davon aus, dass das bisherige Allzeithoch von über 1’900 US-Dollar geknackt wird. Ein Abrutschen des Kurses ist nur für den Fall einer unerwartet raschen Erholung der Weltwirtschaft zu erwarten.

Nach einem eindrücklichen Erholungsrally während der vergangenen Wochen sind die Ölpreise bereits wieder am Sinken, was hauptsächlich auf grosse Gewinnmitnahmen zurückzuführen ist. Trotz des überraschenden Anstiegs der Lagermengen erwarten wir keine grösseren Preisnachlässe. Vielmehr dürften sich die Ölmärkte auf dem gegenwärtigen Niveau einpendeln.

*Der Ökonom Adriano B. Lucatelli ist Mitgründer und Geschäftsführer von Descartes Finance und Descartes Vorsorge, den führenden Schweizer digitalen Finanzdienstleistern. Zudem ist er Verwaltungsrat von Merlini Finance AG.

Disclaimer: Die gemachten Prognosen und Aussagen über die Finanzmärkte widerspiegeln die persönliche Meinung von Adriano B. Lucatelli zum Zeitpunkt der Veröffentlichung und können sich jederzeit verändern. Verweise auf bestimmte Wertpapiere, Vermögensklassen oder Finanzmärkte dienen nur zu Illustrationszwecken und sollten nicht als Beratung oder Empfehlung in Bezug auf den Kauf oder Verkauf von Wertpapieren verstanden werden.