Die Aussichten für die weltweiten Aktienmärkte sind weiterhin positiv, wenngleich es potenzielle Gegenwinde gibt. Angesichts des Niedrigzinsumfelds gibt es aber zu Aktien kaum Alternativen.

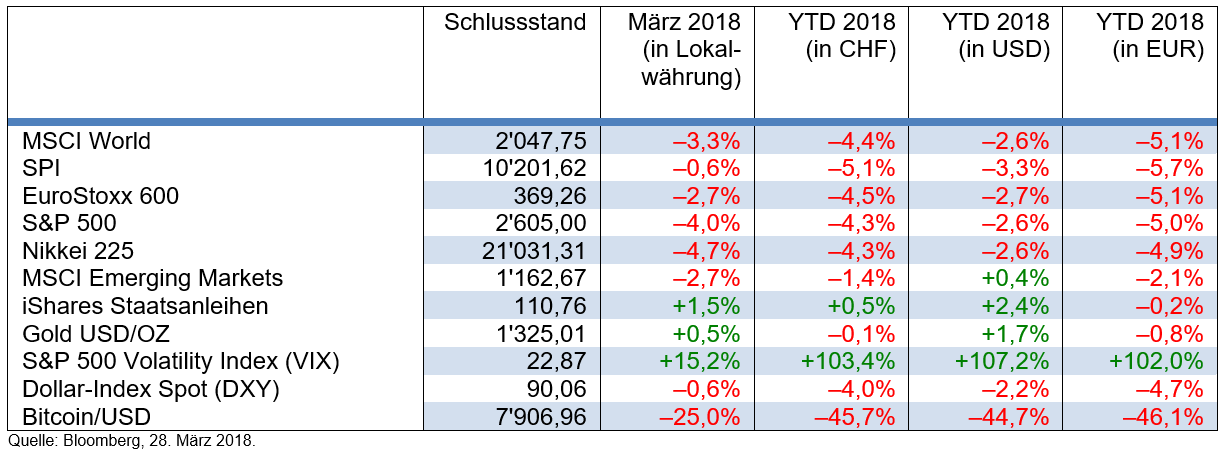

Text: Adriano B. LucatelliDie Aktienmärkte erlebten im vergangenen Monat turbulente Zeiten. So schwach wie im Berichtsmonat waren die weltweiten Börsen seit Anfang 2016 nicht mehr. Andererseits legten die globalen Anleihenmärkte trotz des Zinsschritts in den USA wieder markant zu und erreichten mit 51 Billionen US-Dollar ein neues Allzeithoch. Der Hauptgrund hierfür dürfte in der Ankündigung von Handelszöllen durch das Weisse Hauses liegen. Diese Handelszölle sind hauptsächlich gegen China gerichtet. Die Märkte reagierten aber deutlich negativ auf die handelspolitische Auseinandersetzung zwischen den USA und dem Reich der Mitte.

Wir glauben deshalb nicht, dass die jüngste Verkaufswelle Vorbote einer längeren Aktienkorrektur ist, und sehen keinen Grund, die Aktienquote zu reduzieren. Trumps neue Handelspolitik führt nicht zu einer Rezession, und die Geldpolitik des neuen Fed-Chefs Jay Powell wird keine Belastung für die Märkte darstellen – knüpft sie doch nahtlos an die Politik der graduellen Zinserhöhungen der Vorgängerin an.

Im Obligationenmarkt geht die Erwartungsanpassung der Investoren an die künftige Geldpolitik weiter. Staatsanleihen bleiben unattraktiv. Allenfalls kommen kurzlaufende Unternehmensobligationen als Alternative für Liquidität in Frage.

Der US-Dollar bleibt vorerst schwach. Lange gingen wir davon aus, dass die Zinsdifferenz sich zugunsten des Greenback auswirken würde. Doch das sogenannte Zwillingsdefizit («Twin Deficit») – also das Loch im Haushaltsbudget und das Minus in der Leistungsbilanz – belastet die US-Valuta.

Beim Gold ist die Luft nach oben noch nicht draussen, auch wenn die Zinserhöhung in den USA kurzfristig zu einem Abgabedruck geführt hat. Gründe dafür sind die beschlossene Steuerreform sowie die Erhöhung der Staatsausgaben, die den US-Dollar weiter schwächen dürften. Dies ist ein Szenario, das durchaus für das Edelmetall spricht.

Seit letzter Woche macht China den bislang führenden Öl-Handelsplätzen mit ihren Kontrakten in der Landeswährung Konkurrenz. Welche Auswirkungen dies kurzfristig auf die Ölpreisbildung haben wird, ist schwierig vorherzusagen. Auf jeden Fall dürften die Märkte mangels wichtiger Ölmarktberichte von Seiten der OPEC oder der IEA in den kommenden Wochen eher durch die politischen Schlagzeilen beeinflusst werden.

*Der Ökonom Adriano B. Lucatelli ist Co-Founder und CEO von Descartes Finance, einem führenden Robo-Advisor in der Schweiz. Zudem hält er verschiedene Verwaltungsratsmandate und ist Dozent an der Universität Zürich.

Disclaimer: Die gemachten Prognosen und Aussagen über die Finanzmärkte widerspiegeln die persönliche Meinung von Adriano B. Lucatelli zum Zeitpunkt der Veröffentlichung und können sich jederzeit verändern. Verweise auf bestimmte Wertpapiere, Vermögensklassen oder Finanzmärkte dienen nur zu Illustrationszwecken und sollten nicht als Beratung oder Empfehlung in Bezug auf den Kauf oder Verkauf von Wertpapieren verstanden werden.