Am Morgen des 24. August 2015 gerieten die Preise von ETF enorm unter Druck. Ein Rückschluss auf eine mangelnde Liquidität ist jedoch voreilig. Ein ETF kann immer nur so liquide sein wie die Aktien seines zugrundeliegenden Index.

Text: Barbara KalhammerAm 24. August 2015 sahen sich die amerikanischen Börsenwächter gezwungen, aktiv ins Geschehen einzugreifen, da sie aufgrund schlechter Zahlen aus China Turbulenzen befürchteten. Sie riefen die Regel 48 aus. Diese besagt, dass die Market Maker die Preisindikation für Wertpapiere nicht, wie es üblich ist, vor Handelsstart bereitstellen müssen. Diese Massnahme soll starke Kursausschläge zu Handelsbeginn und panikartige Verkäufe verhindern. In den vergangenen Jahren wurde die Regel immer wieder dazu genutzt, um eine sanfte Börseneröffnung zu ermöglichen.

Bei einzelnen ETF führte die Inkraftsetzung der Regel zu einem Kursrückgang von bis zu 30 Prozent; die Produkte lagen weit unter dem fairen Wert ihrer Basiswerte. Bei den Aktien dagegen funktionierte die Massnahme. Grund dafür ist die spezielle Konstruktion von ETF.

Im Primärmarkt werden neue ETF-Anteile durch den Creation-Prozess kreiert. Dabei tauschen die Market Maker Aktienkörbe gegen Fondsanteile, wobei die jeweiligen Wertpapiere vorgängig gekauft werden müssen. Die neu geschaffenen Anteile können anschliessend den Investoren verkauft werden. Der Redemption–Prozess beschreibt den umgekehrten Vorgang: Die Fondsgesellschaft verkleinert die Anzahl der Fondsanteile, der Market Maker erhält den Wertpapierkorb zurück.

Der Creation-/Redemption-Prozess führt zu einer guten Handelsqualität, also einem Preis, der nahe beim indikativen Nettoinventarwert (iNAV) liegt. Dieser beschreibt den aktuellen Wert des Aktienkorbs, der dem ETF zugrunde liegt. Entfernt sich der Preis des ETF zu weit vom Nettoinventarwert, bieten sich den Arbitrageuren Chancen. Befindet sich der ETF-Preis über dem iNAV, kaufen Market Maker oder andere autorisierte Teilnehmer die zugrundeliegenden Aktien am Kapitalmarkt und tauschen sie mit dem Emittenten gegen ETF-Anteile.

Im Anschluss können sie die Produkte auf dem Sekundärmarkt weiterveräussern. So steigern die Market Maker ihren Verdienst und die Preise nähern sich wieder ihrem eigentlichen Wert an. Doch Market Maker müssen sich selber auch absichern. Dies ist schwieriger, wenn beispielsweise die Märkte illiquide oder sogar geschlossen sind. In einem solchen Fall muss der faire Wert des ETF geschätzt werden.

Market Marker können nicht zaubern

An besagtem Tag im August geschah genau das: Die Kurse einiger S&P-500-Werte waren nicht verfügbar. «ETF können dann auch keine Wunder bewirken und mehr Liquidität bieten, als tatsächlich vorhanden ist», sagt Andreas Homberger von Hinder Asset Management. «Aufgrund der vielen nicht aufeinander abgestimmten Handelsunterbrechungen bei Einzelaktien, ETF und anderen Finanzinstrumenten war der Arbitragemechanismus ausser Kraft gesetzt, der normalerweise dafür sorgt, dass Preisdifferenzen sofort ausgeglichen werden. Das kann zu den enormen Kursdifferenzen beigetragen haben», sagt Eric Wiegand, ETF-Stratege bei der Deutschen Asset & Wealth Management, gegenüber der Frankfurter Allgemeinen Zeitung.

Für die Market Marker war es eine Herausforderung, Preise zu stellen. Die Phantasiepreise verwundern somit nicht. Zwar versuchten Vermögensverwalter die Arbitragemöglichkeit zu nutzen, konnten aber nicht handeln. Laut Marktteilnehmern war es den Market Makern wohl lieber, die Phase abzuwarten und nicht zu handeln.

Laut Homberger müsste es eine vernünftige Regel geben, wodurch auch ETF von einer Handelsaussetzung einzelner Aktien betroffen wären. Über eine solche Lösung oder andere Massnahmen in einer Stresssituation diskutieren nun Börsenvertreter, Market Maker und ETF-Anbieter. «Dass ETF sich an diesem Morgen als so fragil erwiesen haben, wirft viele Fragen auf und zeigt, dass es Zeit sein dürfte, das gesamte ETF-Ökosystem erneut zu überprüfen», so Luis A. Aguilar, Kommissar der US-Aufsichtsbehörde SEC.

Nach knapp zwei Stunden hatten sich die Preise wieder an ihren fairen Wert angeglichen. Wer Ruhe bewahrte, musste keine grossen Verluste verzeichnen. Anleger mit Stop-Loss-Orders dagegen verkauften ihre Positionen – quasi unfreiwillig – mit hohen Abschlägen. Bei solchen Aufträgen werden die ETF bei einer bestimmten Kurslimite automatisch verkauft. In der Regel erfolgen sie, um sich vor hohen Verlusten zu schützen. Am 24. August jedoch sorgten die Stopp-Loss-Orders dafür, dass der Preissturz zusätzlich angetrieben wurde. In der Schweiz ist ein solcher Fall nicht möglich. «Die aktive Marktüberwachung der SIX Swiss Exchange sorgt dafür, dass die in einer solchen Situation getätigten Abschlüsse rückgängig gemacht würden», erklärt Alain Picard, Head Product Management bei der Schweizer Börse.

Doch Anleger können auch selber etwas tun, um dieses Risiko zu senken. Zum einen sollte nur gehandelt werden, wenn die Märkte offen sind, wenn möglich nicht unbedingt zu Handelsauftakt und -schluss. Zum anderen sollten Aufträge mit tagesgültigen Limiten aufgegeben und täglich angepasst werden.

Mehr Grösse, mehr Einfluss

Mittlerweile ist auch der Internationale Währungsfonds involviert. Bereits im Frühjahr haben sich die Aufseher kritisch zu ETF geäus-sert, als sie vor Liquiditätsproblemen und einem Austrocknen der Märkte warnten – gerade bei einem unerwarteten Ereignis wie eben am 24. August. Auch Ali Masarwah, Anlageexperte beim Analysehaus Morningstar, hält Liquiditätsprobleme infolge von Marktverwerfungen für möglich.

Sogar der norwegische Staatsfonds hat sich kürzlich zu dieser Problematik geäussert. Gegenüber Bloomberg sagte der Chefinvestor von Norges Bank Investment Management, dass mit der zunehmenden Verbreitung von ETF ihr Einfluss auf die zugrundeliegenden Wertpapiere und damit das Risiko wachse. Insbesondere die Interaktion zwischen Futures an den Terminmärkten und den von ETF abgebildeten Wertpapieren nehme zu. Der norwegische Staatsfonds greift darum zu einem Trick: Um seine Aktivitäten vor anderen Marktteilnehmern zu verschleiern, die sie möglicherweise vorwegnehmen könnten, verkauft er seine Aktien in Blocks.

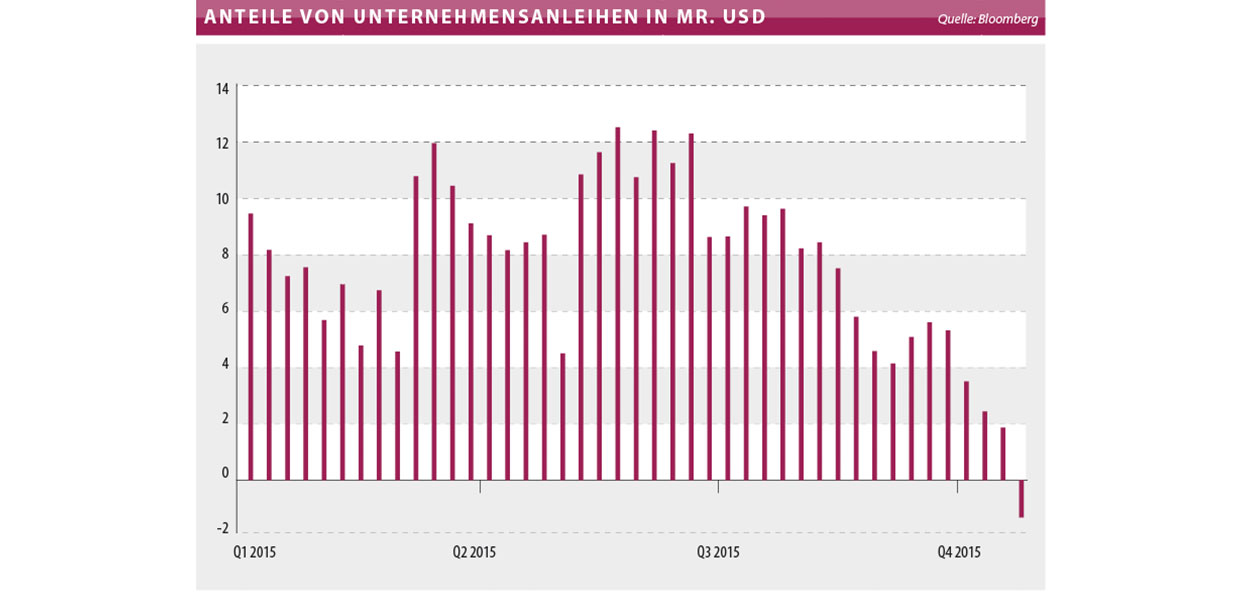

Auch an den Anleihenmärkten ist Liquidität derzeit ein Thema. Strengere regulatorische Richtlinien haben dazu geführt, dass sich immer mehr Banken und Versicherungen als Käufer und Verkäufer von Unternehmensanleihen zurückziehen. Gemäss Daten von Bloomberg sind die Bestände stark gesunken. Warnungen kommen von unterschiedlicher Seite, beispielsweise vom US-Grossinvestor Carl Icahn oder Goldman Sachs. Die Gründe, warum Investoren zu High-Yield-Produkten greifen, sind klar: Sie sind auf der Suche nach Renditen.

Positiver Beitrag Laut Statistiken von Bloomberg hätte ein Anleger von 100 000 Dollar mit dem -iShares 3-7 Year Treasury Bond in den letzten fünf Jahren 1300 Dollar pro Jahr verdient. Beim SPDR- Barclays High Yield Bond ETF hingegen waren es 6200 Dollar. Die Opportunitätskosten, diese Renditen aufzugeben, sind bedeutender als die Bedenken eines möglichen Liquiditätsmangels, schreibt der Bloomberg-Analyst Eric Balchunas.

In den vergangenen Jahren ist der Junk-Bond-Markt auf 40 Milliarden Dollar angestiegen. Dadurch wurde die Frage aufgeworfen, ob die Regierung in einem Notfall einschreiten würde. Das vermittelt den Investoren ein gewisses Mass an Sicherheit. Letztlich nutzen Anleger ETF auch, um aktiv in den Märkten zu agieren. Dies, obwohl ETF wie erwähnt nur so liquide wie ihr Basiswert sein können. Im iShares iBoxx $ High Yield Corporate Bond ETF werden laut dem Nachrichtenunternehmen täglich rund 840 Milliarden Dollar gehandelt. Gemäss Balchunas hat das zu einem konstanten Sinken der Prämien und Discounts des Produkts geführt.

Dennoch leisten ETF einen wichtigen Beitrag zur Liquidität an den Märkten. Linda- Zhang, Leiterin -Research bei Windhaven Investment Management, sagt gegenüber Bloomberg, die ETF-Struktur sorge zwar nicht dafür, dass die Liquiditätsprobleme einzelner Wertpapiere verschwinden. ETF mit einer gewissen Grösse und einem aktiven Sekundärmarkt würden jedoch einen gewissen Puffer schaffen. Dies vor allem in Stresssituationen, wenn der Handel von Einzeltiteln schwierig werden kann.

Anleger müssen sich im Klaren darüber sein, dass ETF kein Wundermittel gegen Liquiditätsengpässe an den Märkten sind und dass Stresssituationen nicht ohne Schaden vorüberziehen. Wobei die Risiken in Europa durch die Marktstrukturen und die im Vergleich zu den USA geringere Grösse tiefer sind. Wenn es sich um weniger liquide Produkte handelt, kann es durchaus zu Verwerfungen kommen – beispielsweise, wenn alle durch die gleiche Tür hinaus wollen. Daher gilt es, in den Bond-Märkten genau wie bei anderen Anlagen den Index sorgfältig auszuwählen, eine breite Diversifikation anzustreben und Klumpenrisiken zu vermeiden.

Ali Masarwah von Morningstar sagt zusammenfassend: «Obacht! Es gibt auch bei ETF unschöne Situationen, für die man gewappnet sein muss.» In diesen gilt es, Ruhe zu bewahren und nicht unüberlegt zu handeln.