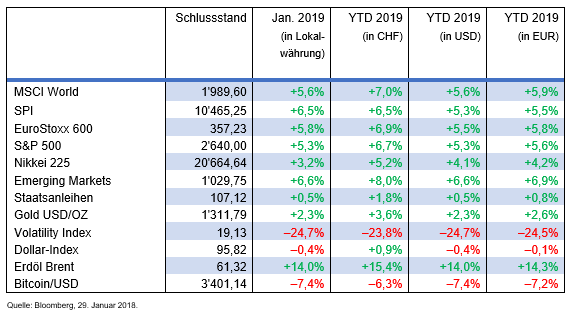

Im Januar haben die meisten Aktienindizes kräftig zugelegt. Die hohen Kurszuwächse sind umso beachtlicher, weil nach wie vor diverse Krisenherden für Unsicherheiten sorgen. Wie weiter?

Text: Adriano B. Lucatelli*Seit Jahresbeginn erholen sich die internationalen Aktienmärkte, und vor allem in den USA fällt diese Erholung deutlich aus. Vorerst scheint sich der Bär also wieder in den Winterschlaf zurückgezogen zu haben. Es zeigt sich, dass die Börsen viel robuster sind, als in den vergangenen Monaten vermutet wurde, und die Prognosen eines bevorstehenden Crashs waren wohl etwas übertrieben.

Wir bleiben somit weiterhin positiv für die Aktienmärkte. Die Wirtschaft dürfte sich zwar weiter abkühlen, doch eine Rezession halten wir für unwahrscheinlich. Allerdings werden wir uns an grössere Schwankungen gewöhnen müssen. Dabei dürfen wir nicht vergessen, dass Korrekturen in der Bandbreite von etwa 10 Prozent historisch gesehen die Normalität darstellen.

Was tun die Zentralbanken?

Die Notenbanken werden mit ihren geldpolitischen Massnahmen eher vorsichtig agieren. Wir erachten es sogar für möglich, dass die US-Währungshüter dieses Jahr keine weiteren Zinsschritte mehr einleiten werden. Auch eine Verlangsamung der Fed-Bilanzverkürzung ist nicht ausgeschlossen. Und der Chef der europäischen Zentralbank (EZB) deutete an, dass es 2019 nicht mehr zu einer Zinsanhebung kommen wird, falls die Wirtschaft einen Schwächeanfall erleiden sollte. Das heisst aber nicht, dass die Renditen nicht wieder steigen werden. Während die USA mit ihrem Quantitative Tightening (QT) weiterfährt, lässt die EZB ihr Programm für Anleihenkäufe auslaufen. Vor diesem Hintergrund sollte der Obligationenanteil nicht ausgebaut werden.

Der US-Dollar dürfte nur vorübergehend auf dem gegenwärtigen Niveau verbleiben, weil das US-Zwillingsdefizit einem Anstieg des Greenback klare Grenzen setzt.

Das Gold wird weiterhin zur Stärke neigen. Dafür sprechen sowohl das unwägbare politische Umfeld als auch eine tendenziell schwächere US-Valuta.

Der Ölmarkt bleibt weiter unter Druck. Einerseits dürfte die Ölnachfrage aus China nachlassen, andererseits wird die schwächelnde Weltkonjunktur einen allfälligen Anstieg der Notierungen begrenzen. Sowohl die passive Haltung Russlands gegenüber Fördermengeneinschränkungen durch die OPEC als auch die Rekordproduktion in den USA wirken Preissteigerungen zusätzlich entgegen.

*Der Ökonom Adriano B. Lucatelli ist Co-Founder und CEO von Descartes Finance, einem führenden Robo-Advisor in der Schweiz. Zudem hält er verschiedene Verwaltungsratsmandate.

Disclaimer: Die gemachten Prognosen und Aussagen über die Finanzmärkte widerspiegeln die persönliche Meinung von Adriano B. Lucatelli zum Zeitpunkt der Veröffentlichung und können sich jederzeit verändern. Verweise auf bestimmte Wertpapiere, Vermögensklassen oder Finanzmärkte dienen nur zu Illustrationszwecken und sollten nicht als Beratung oder Empfehlung in Bezug auf den Kauf oder Verkauf von Wertpapieren verstanden werden.