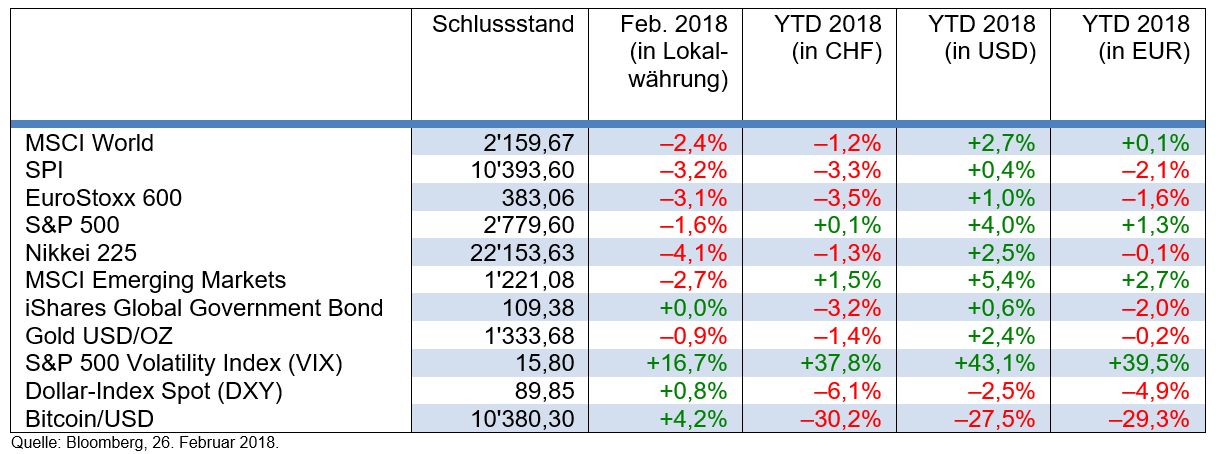

Zinsängste lösten im Februar an den Börsen eine Verkaufswelle aus. Doch das Umfeld für Aktien ist überwiegend positiv, dennoch gibt es mögliche Risiken, die für höhere Volatilitäten sorgen könnten.

Text: Adriano B. LucatelliDie Börsen hatten einen fulminanten Start ins neue Jahr. Nun aber haben Zinsängste an den Aktienmärkten ein Donnerwetter ausgelöst, und die wichtigsten Indizes verloren weltweit deutlich an Boden. Trotz stark fallender Preise können wir jedoch (noch) keine Angst oder gar Panik unter den Investoren ausmachen. Inzwischen scheint sich der Sturm an den Börsen auch wieder gelegt zu haben. Vor diesem Hintergrund wäre ein Abgesang auf die Aktienmärkte wohl verfrüht. Sicher ist jedoch, dass wir von nun an mit erhöhter Volatilität rechnen müssen.

Wie soll man sich nun im Aktienmarkt positionieren? Wir raten, die neutrale Gewichtung an Aktien vorerst beizubehalten, denn das Umfeld für Risikopapiere ist weiterhin günstig. Solange die 10-jährigen US-Treasuries nicht über das Niveau von 3,5% steigen, sollten die Aktienmärkte nicht gross korrigieren. Es ist auch nicht mit Verwerfungen aufgrund der politischen Lage zu rechnen. Vermutlich werden die vorgezogenen Parlamentswahlen in Italien am 4. März zu keinem nachhaltigen Stimmungsumschwung führen, und die erwartete Zinserhöhung in den USA im März wurde an den Märkten positiv aufgenommen.

Hingegen sollte der Anleger die Obligationenmärkte weiterhin meiden. Das weltweite Zinsniveau liegt angesichts des globalen Konjunkturaufschwungs, aber auch aus historischer Sicht noch immer viel zu tief. Ein Ausweg über die Inkaufnahme von Kreditrisiken, sprich Anleihen minderer Bonität («High Yield»), bringt auch nichts, da die höhere Verzinsung im Vergleich zum einzugehenden Risiko viel zu tief ist.

Der US-Dollar bleibt vorerst schwach. Das ist nicht weiter verwunderlich, denn sowohl das Haushalts- als auch das Leistungsbilanzdefizit belasten den Greenback. Mittelfristig dürfte der US-Dollar aber im Verhältnis zum Euro und zum Schweizerfranken wieder zulegen. Weil es unwahrscheinlich ist, dass die europäischen Notenbanken bald von ihrer expansiven Politik abweichen werden, dürfte die sich vergrössernde Zinsdifferenz den US-Dollar verteuern. Ein weiterer Punkt, der für die US-Valuta spricht, besteht darin, dass ein Grossteil der negativen Schlagzeilen aus den USA bereits eingepreist ist.

Der Goldpreis bleibt stabil und könnte sogar leicht zulegen. Zwar sprechen die Zinserhöhungen in den USA dagegen, aber die gegenwärtigen Unsicherheiten an den Börsen und die damit einhergehende Volatilität am Aktienmarkt verstärken die «Versicherungsfunktion» des Goldes, was letztlich für eine Werterhöhung spricht.

Wie geht es mit dem Rohöl weiter? Wir erwarten keine nachhaltig schwächeren Notierungen. Zwar steigt die US-Schieferölproduktion kräftig an, doch die Fundamentaldaten deuten weiter auf eine Verknappung von Öl hin. Mit ein Grund dafür dürfte auch die Disziplin der Opec-Länder sein, die die Fördermenge weiterhin knapp zu halten versuchen.

*Der Ökonom Adriano B. Lucatelli ist Co-Founder und CEO von Descartes Finance, einem führenden Robo-Advisor in der Schweiz. Zudem hält er verschiedene Verwaltungsratsmandate.

Disclaimer: Die gemachten Prognosen und Aussagen über die Finanzmärkte widerspiegeln die persönliche Meinung von Adriano B. Lucatelli zum Zeitpunkt der Veröffentlichung und können sich jederzeit verändern. Verweise auf bestimmte Wertpapiere, Vermögensklassen oder Finanzmärkte dienen nur zu Illustrationszwecken und sollten nicht als Beratung oder Empfehlung in Bezug auf den Kauf oder Verkauf von Wertpapieren verstanden werden.