Populismus könnte die Inflation nach oben treiben. Obligationen kommen dabei meist unter Druck, doch es gibt eine Lösung: Inflation-linked bonds.

Text: Klaus FialaMan muss kein Politologe sein, um das Wachstum des Populismus zu erkennen. Brexit, Trumps Wahlsieg in den USA, die griechische Syriza, Podemos in Spanien, Italiens Beppe Grillo, die AfD in Deutschland oder die österreichische FPÖ – die Liste ist nicht vollständig. Ob die Zentralbanken diese Entwicklung indirekt verursacht haben, weil die lockere Geldpolitik die Ungleichheit befeuerte, wie der britische Fondsanbieter ETF Securities in einer Studie behauptet, ist unklar. Die Schlussfolgerung, dass eine Konsequenz davon steigende Inflationsraten sein werden, ist jedoch wahrscheinlich – und deckt sich mit einer Studie des US-Finanzdienstleisters MSCI.

Im Oktober 2016 betrug die Teuerung in den USA im Jahresvergleich 1,6 Prozent, in der Eurozone 0,5 Prozent – die höchste Rate in der Währungsunion seit mehr als zwei Jahren. Das von Zentralbanken angestrebte Ziel von zwei Prozent dürfte laut dem weltgrössten Vermögensverwalter BlackRock mittelfristig erreicht werden. Während Gold, Immobilien und Aktien von einer steigenden Inflation profitieren, geht es Obligationen meist an den Kragen. Aus zwei Gründen: Höhere Inflationsraten machen auch Leitzinserhöhungen wahrscheinlicher, was sowohl die kurz- als auch langfristigen Zinsen in die Höhe treibt.

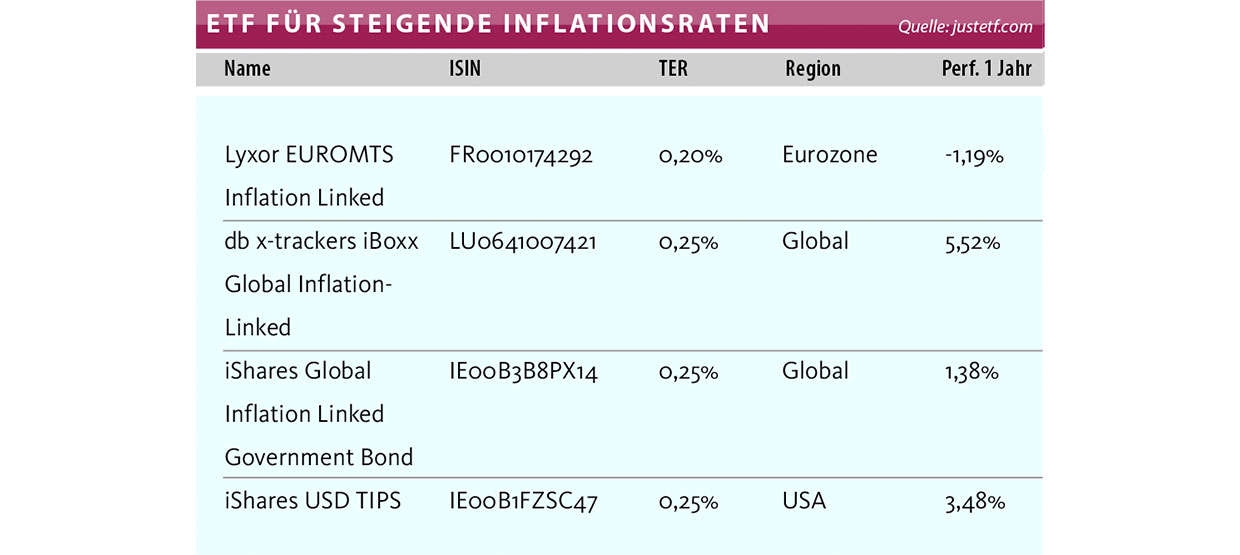

Da die Kurse und Renditen von Obligationen bekanntermassen negativ korreliert sind, bedeuten steigende Zinsen fallende Kurse. Zudem reduziert Inflation den realen Return von Obligationen, da sie den zukünftigen Wert der Anleihe bei Rückzahlung schmälert. Das Inflationsrisiko zeigt auch, warum Obligationen seit den US-Wahlen heftige Verluste hinnehmen mussten. Doch es gibt einen Ausweg: Inflationsgeschützte Obligationen, meist Inflationlinked Bonds genannt.

Dabei wird der Nominalzins – oder der Nennwert – der Obligation an einen Inflationsindex gekoppelt, wodurch das Papier mit einer quasi-variablen Verzinsung von einer höheren Teuerung profitiert. Steigt der Inflationsindex, steigt der Zins. Doch auch diese Papiere bergen Risiken. Sollte der erhoffte Inflationsanstieg ausbleiben oder gar eine Deflation eintreten, kommen die auch als «Linker» bezeichneten Papiere unter Druck. Auf Obligationen in den USA und Europa existieren solche Papiere seit längerem, auf Schweizer Papiere hingegen bis heute nicht. ILB werden derzeit vom Markt (noch) nicht hoch gepreist, was auf ein günstiges Einstiegsniveau hindeuten könnte – vorausgesetzt natürlich, die Inflation steigt tatsächlich an.