2018 startete der Krypto-Winter und damit das Jahr der Stablecoins. Was diese sind, wie sie funktionieren und welche Arten es gibt, soll in diesem Artikel aufgezeigt werden.

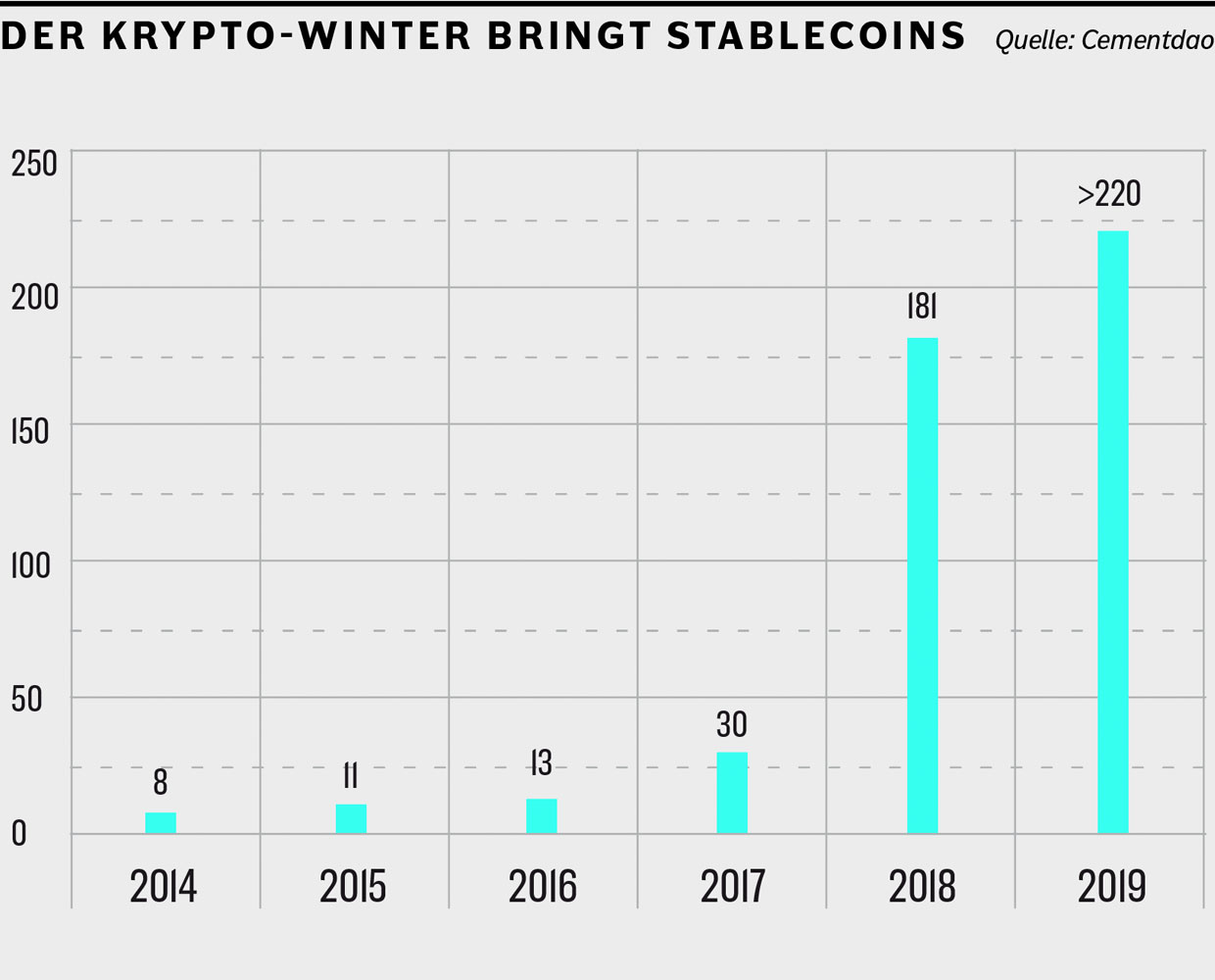

Text: Pascal HügliGegen Ende 2017 schossen Blockchain-Projekte wie Pilze aus dem Boden. Als der Bitcoin-Preis Anfang 2018 einbrach, fand auch der Blockchain-Hype sein Ende. Dies galt jedoch nicht für alle Krypto-Assets: Der Beginn des Bärenmarktes war zugleich der Startschuss der sogenannten Stablecoins. Damit sind Krypto-Assets gemeint, die ihren Wert an einen stabilen Wert koppeln. Oft sind es Landeswährungen wie Dollar, Euro oder Schweizer Franken. Während Ende 2017 überschaubare 30 dieser Projekte existierten, stieg ihre Anzahl bis Ende 2018 auf über 180. Gegenwärtig zählen wir mehr als 220 Stablecoins. Dass diese Krypto-Asset-Kategorie ausgerechnet mit dem Beginn des Bärenmarktes ein enormes Wachstum erfuhr, ist kaum verwunderlich.

Die Krypto-Community hofft, in Stablecoins ein Gegenmittel gegen Volatilität – insbesondere, wenn sie abwärtsgerichtet ist – gefunden zu haben.Viele halten die Volatilität der Krypto-Assets noch immer für einen Stolperstein auf dem Weg zu einer dezentraleren Finanzwelt. Ob dezentralisierte Versicherung, Prognosemärkte, Kreditgeschäft oder Derivateplattformen, die unter dem Namen Decentralized Finance oder DeFi zusammengefasst werden: Ohne Preisstabilität werden sie auf ewig eine Randerscheinung bleiben, so die Befürchtung. Doch gerade DeFi-Applikationen sind eines der Hauptziele der Krypto-Entwicklung. Während Fintech-Applikationen meistens auf zentralisierten proprietären Software-Systemen laufen, sollen die neuen dezentralisierten Finanzsoftware-Anwendungen vertrauensminimierte Lösungen sein.

Nicht zu viel, sondern zu wenig Spekulanten Derzeit werden Stablecoins hauptsächlich von Tradern gebraucht, um Friktionskosten zu umgehen. Besonders häufige Trader wollen nicht jedes Mal zwischen ihrer Handelswährung und Krypto-Assets wechseln müssen. Doch diese Trader sind in den Augen vieler bloss Spekulanten, welche die schwankenden Krypto-Märkte zu ihren Gunsten ausnutzen wollen, was kaum der Idee von Stablecoins entsprechen würde, so das Votum kritischer Beobachter.

Aus ihrer Sicht sei es ein weitaus sinnvollerer Anwendungsfall, wenn Stablecoins – und nicht der ebenfalls sehr volatile Bitcoin – in Hochinflationsländern wie Venezuela oder Argentinien Abhilfe schaffen können. Menschen, denen ihre staatliche Währung förmlich zwischen den Fingern zerrinnt, würden denn auch tatsächlich von einer stabilen Kryptowährung profitieren, die sich dem Einfluss staatlicher Kontrolle entzieht. Doch genauso wie der Bitcoin aufgrund technischer Hürden nur wenigen Menschen in diesen Ländern zugänglich ist – paradoxerweise wohl jenen, die ihn am wenigsten benötigten – sind auch Stablecoins kaum verbreitet. Noch sind sie zu unbekannt, in der Handhabung zu benutzerunfreundlich.

Ökonomisch gesehen gibt es letztlich nicht zu viel, sondern zu wenig Trader, die Stablecoins für ihre Finanzspekulationsgeschäfte verwendet. Deshalb haben sie auch nicht die nötige Markttiefe, um dezentralisierte Finanzdienstleistungen für die Masse lukrativ erscheinen zu lassen. Die Marktkapitalisierung beträgt etwa drei Milliarden US-Dollar – ein verschwindend kleiner Wert. Erst eine grössere Liquidität dürfte dafür sorgen, dass Stablecoins benutzerfreundlicher und weniger volatil werden können.

Drei Varianten Gemeinhin werden drei Arten von Stablecoins unterschieden:

• Mittels staatlicher Währung besicherte Stablecoins (Fiat-col-lateralized)

• Mittels Krypto-Assets besicherte Stablecoins (Crypto-collate-ralized)

• Unbesicherte Stablecoins (Non-collateralized)

Die erste Variante ist am einfachsten verständlich: Der Stablecoin ist an eine staatliche Währung gebunden und wird als digitaler Schuldscheintoken emittiert. In manchen Fällen wird für die Besicherung Gold verwendet. Der Emittent stellt zudem sicher, dass die Anbindung in einem stabilen Verhältnis bleibt. Die bekanntesten Beispiele für diese Art von Stablecoins sind Tether, Gemini, Trust Token und Circle (USD Coin).

Beim zweiten Modell wird der Stablecoin durch Krypto-Asset besichert. Die Anbindung wird über sogenannte On-Chain-Smart-Contracts und eine Übersicherung des entsprechenden Krypto-Assets sichergestellt. Das bekannteste Beispiel dieser Stablecoin-Art ist MakerDao.

Bei der dritten Variante handelt es sich um sogenannte algorithmische Stablecoins, die nicht besichert werden. Vielmehr sollen Algorithmen über Ausweitung sowie Reduktion gewährleisten, dass die Preisstabilität zur entsprechenden Fiat-Währung hochgehalten werden kann.

Die beiden letzten Arten sind deshalb so interessant, weil sie die Preisstabilität auf bisher ungekannte Weise zu erreichen versuchen. Wie funktional sie tatsächlich sind, wird sich zeigen müssen. Zumindest einer der algorithmischen Ansätze ohne Besicherung, NuBits, ist jedoch schon gescheitert. Kritiker beanstanden, dass diese Art der Besicherung auf kontinuierliches Wachstum angewiesen ist, damit die Preisstabilität gewährleistet werden kann.

Eine verheissungsvollere Zukunft wird Stablecoins attestiert, die durch Krypto-Assets besichert sind. Dies, obwohl deren Überbesicherung als ineffizient gilt und im Fall eines Black-Swan-Ereignisses nicht ausreichen würde, um die Preisstabilität aufrechtzuerhalten. Nichtdestotrotz wurde einer dieser Stablecoins, das Projekt MakerDao, in der Krypto-Community 2018 als Emporkömmling gefeiert. Der dezentralisierte Stablecoin scheint bisher einwandfrei zu funktionieren, abgesehen davon, dass die Liquidität von Dai, dem eigentlichen Stablecoin des MakerDao-Projektes, für einige grosse Krypto-Trades zu gering ausfällt. Wer sich als Trader mittels Dai im grossen Stile absichern will, stösst dabei schnell an eine Obergrenze.

Der in der Schweiz prominenteste Stablecoin dürfte der CryptoFranc (XCHF) sein – emittiert durch die Swiss Crypto Token AG, eine Tochtergesellschaft der Bitcoin Suisse AG. Der Krypto-Franken basiert auf der Ethereum-Blockchain, gegenwärtig sind XCHF-Token im Gegenwert von ungefähr 15 Millionen Franken ausgegeben.

Das generelle Vertrauensproblem versucht der Emittent auf verschiedene Arten zu entschärfen: So umfasst das zur Besicherung verwendete Portfolio nicht etwa Immobilien oder sonstige Vermögensgüter, sondern besteht aus physischen Banknoten, die in einem Hochsicherheitstrakt hinterlegt sind. Darüber hinaus ist dieses physische Bargeld zum aktuellen Gegenwert versichert. Jeden Monat werden die relevanten Parameter durch die Revisionsstelle Grant Thornton Bankrevision AG geprüft.

Reale Verwendung findet der CryptoFranc bei Immobilientransaktionen durch blockimmo. Dabei handelt es sich um eine Transaktionsplattform zur Tokenisierung von Liegenschaften, bei welcher der Schweizer Stablecoin als wertstabiler Token in die Transaktion integriert ist und diese dadurch erst ermöglicht. Ebenfalls verwendet wird der XCHF für den Aktienautomaten des Krypto-Startups Alethena, welches Aktien tokenisiert und gegen den CryptoFranc zum Verkauf anbietet. Wenn auch bei weitem noch nicht so prominent wie der eigentliche Schweizer Franken, langsam aber sicher findet auch der XCHF-Token in ersten Nischen Verwendung.