Erwartungsgemäss hat die US-Notenbank FED zum ersten Mal seit 2008 die Leitzinsen gesenkt. Wie geht es nun weiter? Bleiben Aktien top und neigen Bonds zum Flop?

Text: Adriano B. Lucatelli*Mit ihrer Entscheidung, den Leitzins um 0,25 Prozent zu reduzieren, setzt die US-Notenbank die anderen Zentralbanken unter Druck, an ihrer Politik des billigen Geldes festzuhalten. Davon werden hauptsächlich die Aktientitel profitieren.

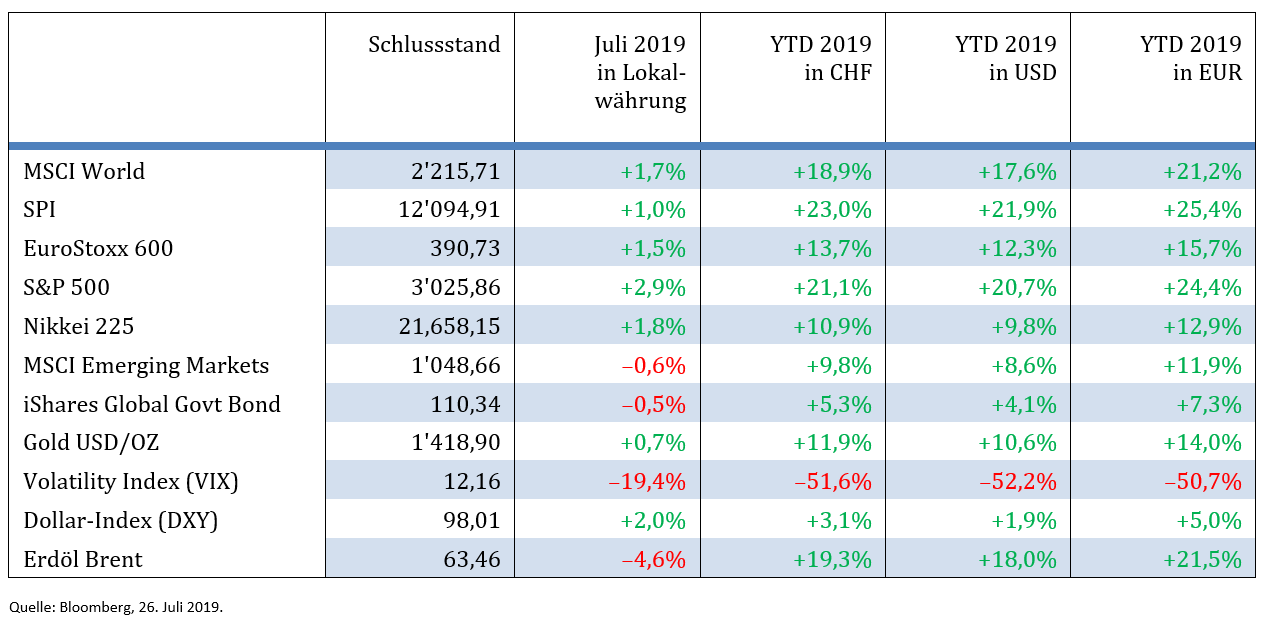

Wie geht es nun weiter? Obwohl Dividendenpapiere auf einem hohen Bewertungsniveau angelangt sind und nicht mehr als billig bezeichnet werden können, sehen wir Chancen für weitere Kursgewinne. Das Kurs-Gewinn-Verhältnis von 15 des Weltindex MSCI (auf Basis des erwarteten Gewinns der nächsten zwölf Monate) ist zwar höher als der zehnjährige Durchschnitt, aber angesichts der sehr niedrigen Zinsen kaum überhöht. Die Unternehmenswelt ist alles in allem solide, und es herrscht ein Mangel an Alternativen, auf Englisch «Tina» (There Is No Alternative).

Die Obligationenwelt macht uns deutlich mehr Sorgen. Es ist kaum vermittelbar, dass Ramschpapiere neuerdings zu fast null Prozent verzinst werden. Hier werden die Risiken kaum mehr entschädigt. Trotzdem ist es für einen Abgesang auf Anleihen zu früh. Zum Beispiel empfehlen wir weiterhin Top-Staatsanleihen. Zwar werfen diese keine Zinsen mehr ab und rentieren im negativen Bereich, aber es ist nicht ausgeschlossen, dass es zu noch höheren Negativzinsen kommen könnte, was solche Anleihen beflügeln würde.

Der Versuch der US-Notenbank, die angespannte Situation an den Finanzmärkten – zu der es durch Handelsstreitigkeiten und eine globale Konjunkturabschwächung kam – zu entspannen, wird zu einer Schwächung des Greenback gegenüber den wichtigsten Handelswährungen führen.

Das Gold erstrahlt in neuem Glanz und kostet so viel wie zuletzt vor sechs Jahren. Der Haupttreiber war die Leitzinssenkung der Fed. Wenn die Zinsen niedrig bleiben oder gar sinken, wird Gold attraktiver. Der Aufwärtstrend dürfte also anhalten.

Ein Ölpreis-Rally blieb trotz der angespannten Lage am Persischen Golf bisher aus. Die Marktteilnehmer gehen offenbar davon aus, dass es zu keiner militärischen Auseinandersetzung und somit auch zu keiner Behinderung der Ölversorgung kommen wird. Auch die massiv erhöhte Fördermenge in den USA hat zur Beruhigung beigetragen, weil so die Gefahr einer Verknappung der Versorgung gebannt sein dürfte. Wir gehen daher von eher stabilen Preisen aus.

*Der Ökonom Adriano B. Lucatelli ist Co-Founder und CEO von Descartes Finance, einem führenden Robo-Advisor in der Schweiz. Zudem hält er verschiedene Verwaltungsratsmandate.

Disclaimer: Die gemachten Prognosen und Aussagen über die Finanzmärkte widerspiegeln die persönliche Meinung von Adriano B. Lucatelli zum Zeitpunkt der Veröffentlichung und können sich jederzeit verändern. Verweise auf bestimmte Wertpapiere, Vermögensklassen oder Finanzmärkte dienen nur zu Illustrationszwecken und sollten nicht als Beratung oder Empfehlung in Bezug auf den Kauf oder Verkauf von Wertpapieren verstanden werden.