Änderungen bei der Indexzusammensetzung fallen für Inhaber von Aktien kaum ins Gewicht. Bei ETF jedoch können die Anpassungen höhere Kosten und einen grösseren Tracking-Error nach sich ziehen. Das Zünglein an der Waage ist der Portfoliomanager und sein Können.

Text: Barbara KalhammerAm 20. September ist es soweit. Nach Handelsschluss werden die Zusammensetzungen der Schweizer Indizes SMIM und SLI angepasst. Das Indexkomitee der SIX Swiss Exchange hat an der jährlichen ordentlichen Indexreview-Sitzung folgende Änderungen beschlossen: Im SLI (berücksichtigt den SMI sowie die zehn grössten SMIM-Werte) verdrängt der Reisedienstleister Dufry den Technologiekonzern Sulzer. Im SMIM werden Pargesa und Meyer Burger durch austriamicrosystems und Ems Chemie ersetzt. Die Zusammensetzung des Schweizer Leitbarometers SMI bleibt unverändert.

Die Prüfung der Indexzusammensetzung erfolgt zu regelmässigen Terminen und nach reglementarischen Kriterien für die Zugehörigkeit und Gewichtung. Dazu zählen beispielsweise Marktwertkapitalisierung, Anzahl ausstehende Aktien oder auch der Free-Float-Anteil. Sind diese bei einem Titel ungenügend, werden die Wertpapiere ersetzt oder ihre Gewichtung angepasst. Für die meisten Anleger sind diese Änderungen von geringer Bedeutung.

Bei Exchange Traded Funds sieht das Bild jedoch anders aus. Physisch replizierte ETF halten alle oder die wesentlichen Bestandteile des zugrundeliegenden Index. Sobald in einem Barometer eine Änderung durchgeführt wird, muss sie auch im Indexfonds umgesetzt werden. Nur so kann der Tracking Error, also die Abweichung des ETF von seinem Index, möglichst gering gehalten werden. Während die Umstellung der Zusammensetzung beim Indexanbieter ohne Kosten vonstatten geht, wirkt sie sich bei ETF nachteilig auf die Performance aus, da zusätzliche Transaktionskosten anfallen. Das Index-Rebalancing erfolgt in der Regel nach Handelsschluss. Bei SMIM und SLI geschieht es am dritten Freitag im September, am 20. also. Am nächstfolgenden Handelstag, in diesem Fall Montag der 23. September, wird der Index in der neuen Zusammensetzung gehandelt.

In den meisten Fällen erfolgen die Anpassungen beim ETF kurz vor Handelsschluss, denn nur mit dem Schlusskurs kann eine möglichst genaue Indexreplikation sichergestellt werden. Für die Abwicklung der Transaktionen arbeiten die ETF-Anbieter mit Brokern zusammen. Sie ermöglichen die Orderabwicklung zur bestmöglichen Ausführung (Best Execution). Bei liquiden Märkten verlaufen die Umstellungen meist ohne Schwierigkeiten, da ausreichend Marktteilnehmer aktiv sind und für ausreichende Liquidität sorgen. Das ist beispielsweise beim SMI der Fall, schwieriger wird es bei kleineren Indizes. Hier besteht die Gefahr von höheren Preisschwankungen. «Das Ziel ist natürlich auf der Nulllinie zu landen, das ist aber bei Small- und Mid-Caps schwierig», sagt Thomas Merz, Leiter UBS ETF Schweiz und Liechtenstein.

Rolle des Portfoliomanagers

Die Anbieter von kotierten Indexfonds sind bemüht, sich auf diese Ereignisse so gut wie möglich vorzubereiten. Zum einen, um die Transaktionskosten tief zu halten und zum anderen, um den Index möglichst genau abbilden zu können. «Indexanpassungen sind keine Überraschung», betont Merz. Das bedeutet, dass die Änderungen bereits Monate zuvor bekanntgegeben werden und die Indexierer sich darauf vorbereiten können. Die möglichen Indexkandidaten werden hinsichtlich Liquidität und Preisschwankungen beobachtet. Bereits Tage oder sogar Wochen vor dem effektiven Ereignis werden die Auswirkungen der Käufe beziehungsweise Verkäufe der Titel mit Hilfe von Simulationen getestet. So können für jeden Fonds Trading-Strategien entwickelt und die entsprechenden Transaktionen vorbereitet werden.

Anhand von «Pre-Trade»-Analysen können die Portfoliomanager die potenziellen Preisauswirkungen bei grösseren Volumen ermitteln. «Ihre technischen Fähigkeiten sind besonders gefordert, wenn es beispielsweise zu einem Delisting an der SIX Swiss Exchange kommt», erklärt Merz. Sie ermitteln, wann sie mit den Verkäufen des Wertes beginnen müssen und ob sie die Transaktion über mehrere Tage verteilen. Dadurch erholen sich die Kurse und die Volumen können besser verteilt werden.

Kommt es bei der Umsetzung der Indexanpassungen jedoch zu einer zeitlichen Verzögerung, so unterscheidet sich die Vermögenszusammensetzung des ETF von derjenigen des zugrundeliegenden Index. In einer solchen Situation kann es zu einer Performancedifferenz kommen, die sich in einem grösseren Tracking Error wiederspiegelt. Die Anbieter versuchen, dieser Konstellation so gut wie möglich entgegenzuwirken. Zudem haben sie gemäss ETF-Prospekt nur Anzeigeeine gewisse Zeitspanne, um die Anpassungen vorzunehmen. Ein Balanceakt für die Portfoliomanager.

Je nach Grösse des ETF unterscheidet sich auch seine technische Begleitung. Da bei kleineren Produkten die Titel schnell gehandelt werden können, ist sie vor allem bei ETF mit hohen Volumen von Bedeutung. Bei grösseren ETF können auch Options-Strategien eingesetzt werden, um sich gegen Preisveränderungen des Titels abzusichern. «Je grösser der ETF und kleiner der Markt, desto höher die Kosten», fasst Merz zusammen. Zwar würden sich die Kosten auf mehr Investoren verteilen, doch der Tracking Error könne durch zu geringe Liquidität grösser werden.

Kosten und Abweichung

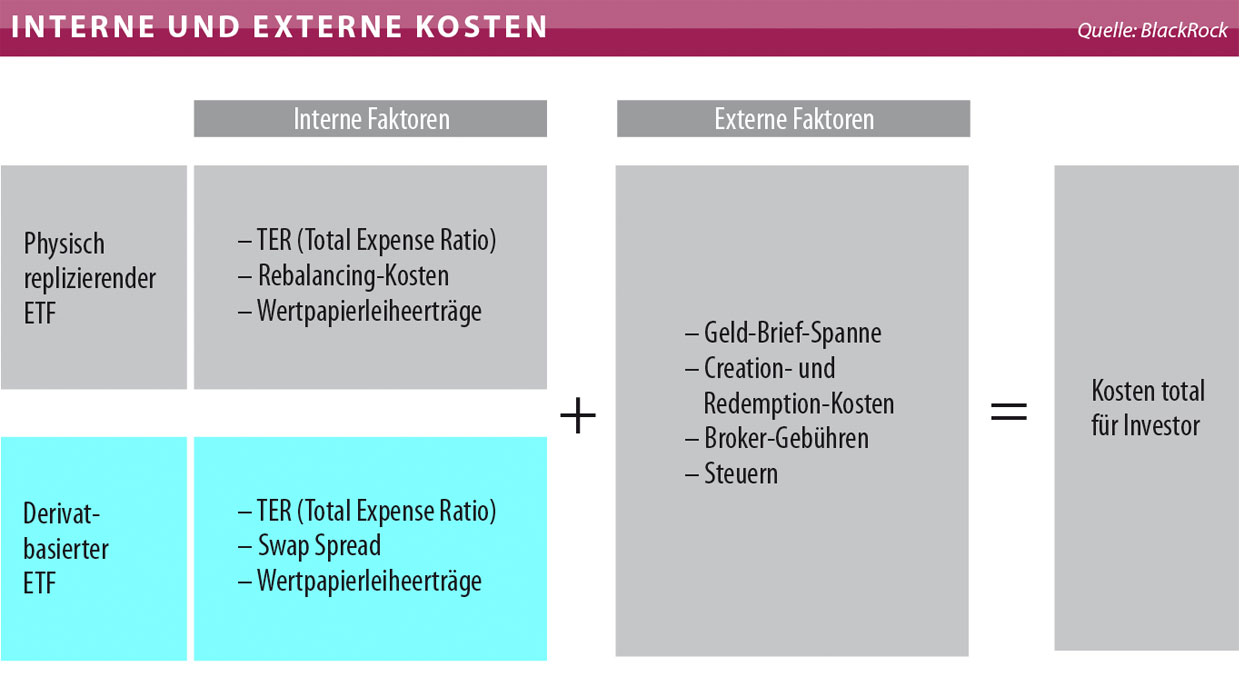

Der Transparenz wenig förderlich ist die Tatsache, dass die durch das Rebalancing verursachten Kosten, also sämtliche Transaktionskosten (auch Swap Fees), nicht in der Gesamtkostenquote (Total Expense Ratio, TER) enthalten sind. Diese gibt wieder, wie die Management-, Verwaltungs-, Rechnungslegungs- und Depotbankgebühren sind. Im Vergleich zu diesen stellen die mit dem An- und Verkauf von Wertpapieren verbundenen Transaktionskosten zwar eine deutlich geringere Belastung dar. Wie erwähnt wirkt sich aber jede Indexanpassung negativ auf die Wertentwicklung des ETF aus. Der UBS-Experte betont, dass die Kosten beim SMI kalkulierbar seien und etwa ein bis zwei Basispunkte pro Jahr betrügen. Bei Small- und Mid-Cap-Barometern seien die Kosten bedeutend höher.

Nicht immer ist es möglich, alle Indexänderungen umzusetzen, beispielsweise beim breiten MSCI World Index. Dessen Zusammensetzung wird einmal jährlich überprüft, zusätzlich gibt es vierteljährlich kleinere Kontrollen, bei denen Kapitalmassnahmen der Unternehmen oder Neukotierungen berücksichtigt werden. Dies führt dazu, dass jährlich mehrere hundert Titel in den Index aufgenommen und ausgeschlossen werden. Für einen kotierten Indexfonds wären diese Anpassungen mit enormen Kosten verbunden, was zu einer tieferen Rendite führen würde. Bei solch breiten Indizes wird darum oft auf das Optimized Sampling zurückgegriffen. Mit Hilfe qualitativer Modelle wird eine repräsentative Auswahl der im Index enthaltenen Wertpapiere getroffen. Durch diese Replikationsart kommt es bei Indexanpassungen nicht immer zwangsläufig zu Anpassungen im ETF. So können zwar Kosten gesenkt werden, aber auch die Gefahr für Abweichungen gegenüber dem Basiswert nimmt zu.

Mehrere Gründe für Anpassungen

Nicht nur das regelmässige Indexrebalancing erfordert Anpassungen bei Aktien-ETF. Weitere Events sind beispielsweise Corporate Actions, Dividendenzahlungen, Aktiensplits, Fusionen und Akquisitionen, Spin-Offs, Kapitalerhöhungen sowie Börsengänge. Kommt es zum Beispiel durch die Veräusserung eines Geschäftszweigs mit anschliessender Ausschüttung zu einer Veränderung der Marktkapitalisierung, so sind Indexanpassungen ebenso notwendig, wie wenn der Titel eines übernommenen Unternehmens von der Börse genommen wird und aus dem Barometer fällt.

ETF-Auswahl

Für den Vergleich und die Auswahl von börsenkotierten Indexfonds werden vorwiegend die verschiedenen TER gegenübergestellt. Dabei wird oft vergessen, dass sie nicht alle Kosten enthält. Nicht berücksichtigt werden Aufwendungen für Indexanpassungen, Kapitalmassnahmen, Dividenden und Steuern. Diese nagen jedoch ebenfalls an der Fondsrendite. Und je häufiger bei einem Barometer ein Rebalancing durchgeführt wird, desto höher sind die Kosten im ETF – beispielsweise bei sogenannten Smart-Beta-Produkten. Ein ETF auf einen Index, in dem alle Bestandteile gleichgewichtet sind, muss häufiger Anpassungen vornehmen.

Das gilt auch für Indizes mit einem Cap, also einer Gewichtsobergrenze der Bestandteile. «Besonders bei Basiswerten, die nicht so liquide sind, etwa Obligationen, Alternative Anlage oder auch Immobilien, fallen diese Kosten stark ins Gewicht», erklärt Merz. Für Anleger macht es also durchaus Sinn, die Kosten im Blick zu behalten, und zwar nicht nur die Gesamtkostenquote. Darüber hinaus besteht das Risiko, dass im Vergleich zum Basiswert unerwartet hohe Abweichungen der Erträge auftreten können.