Die taktische Asset Allocation basiert auf kurzfristigen Marktprognosen. Sie wird genutzt, wenn Investoren von aktuellen Veränderungen an den Märkten profitieren wollen. Mit effizienten Indexvehikeln können die Portfolioeigenschaften auf Knopfdruck angepasst werden.

Text: Rino Borini

Exchange Traded Funds sind nicht mehr aus der Vermögensverwaltung wegzudenken. Die kosteneffizienten Anlagevehikel werden, von professionellen wie privaten Anlegern, primär im Kern-portfolio genutzt, also strategisch. Doch auch in der taktischen Vermögensallokation haben ETF ihren Platz. Schliesslich stehen bei kurz- und mittelfristigen Aktionen häufig Marktineffizienzen im Fokus, die man durch Über- oder Untergewichtungen für sich nutzen kann. Inzwischen ist die Produktpalette ansehnlich breit, und Investoren können ihre Einschätzung hinsichtlich attraktiver Anlagesegmente – Länder, Branchen, Investmentthemen oder Erwartungen hinsichtlich der Renditekurve – schnell umsetzen. Was es bei der Produktauswahl zu prüfen gilt, sind Liquidität, Transparenz, Kosten und insbesondere die Tracking-Qualität.

In den letzten Jahren hat sich die durchschnittliche Zeit, die börsengehandelte Indexfonds im Anlegerdepot verbleiben, stark verringert. Oft sind es nur wenige Stunden oder Tage. Je kürzer die Haltedauer, desto wichtiger wird ein häufig übersehener Kostenfaktor: die Spanne zwischen An- und Verkaufspreis, auch Geld-Brief-Spanne oder Spread genannt.

Der Spread berücksichtigt die Kosten für die Ausführung des zugrunde liegenden Wertpapierkorbs und für die Absicherung des Market Maker. Ein Market Maker berechnet fortlaufend den indikativen Inventarwert (iNAV) für die von ihm betreuten ETF und stellt somit verbindliche Kauf- und Verkaufskurse.

Die Krux mit dem Spread

Für Anleger, die ETF für taktische Massnahmen nutzen, spielt der Spread eine wesentlich wichtigere Rolle als für diejenigen, die ihre börsengehandelten Indexfonds mehrere Jahre halten wollen. Der kurzfristig orientierte Investor hält den ETF vielleicht nur wenige Stunden und erzielt einen Gewinn von 0,15 Prozent. Ein Unterschied von etwa 0,01 Prozent zwischen An- und Verkaufspreis fällt da stärker ins Gewicht als bei einem langfristig orientierten Anleger. Für letzteren zählt vor allem eine tiefe Gesamtkostenquote.

Die Geld-Brief-Spanne hängt von zahlreichen Faktoren ab, in erster Linie von der Liquidität und der Volatilität des zu-grundeliegenden Basiswerts. In der Regel gilt: Je liquider die Werte im Index, desto liquider der börsengehandelte Indexfonds. Auch die Volatilität beeinflusst die Geld-Brief-Spanne. Ein stark schwankender Index zieht breitere Spreads nach sich. Vor allem bei starken kurzfristigen Schwankungen kann sich die Spanne kurzfristig ausweiten.

Der Spread ist darüber hinaus abhängig von den Handelsvolumen, der Orderbuchtiefe, dem Handelsplatz und der Anzahl der zugelassenen Market Maker. Die aktuelle Kursspanne sollte immer vor einem Kauf beurteilt werden. Ob sie relativ gesehen hoch ist, kann am besten durch den Vergleich mit den Spannen ähnlicher ETF ermittelt werden.

Schwierig ist es insbesondere bei ETF, die Indizes aus mehreren Ländern und damit unterschiedlichen Zeitzonen abdecken. Hier muss ein Market Maker Schätzungen vornehmen, da nicht alle betroffenen Börsen gleichzeitig geöffnet haben. Idealerweise kauft man ETF zu einer Tageszeit, zu der auch der zugrunde liegende Markt offen ist.

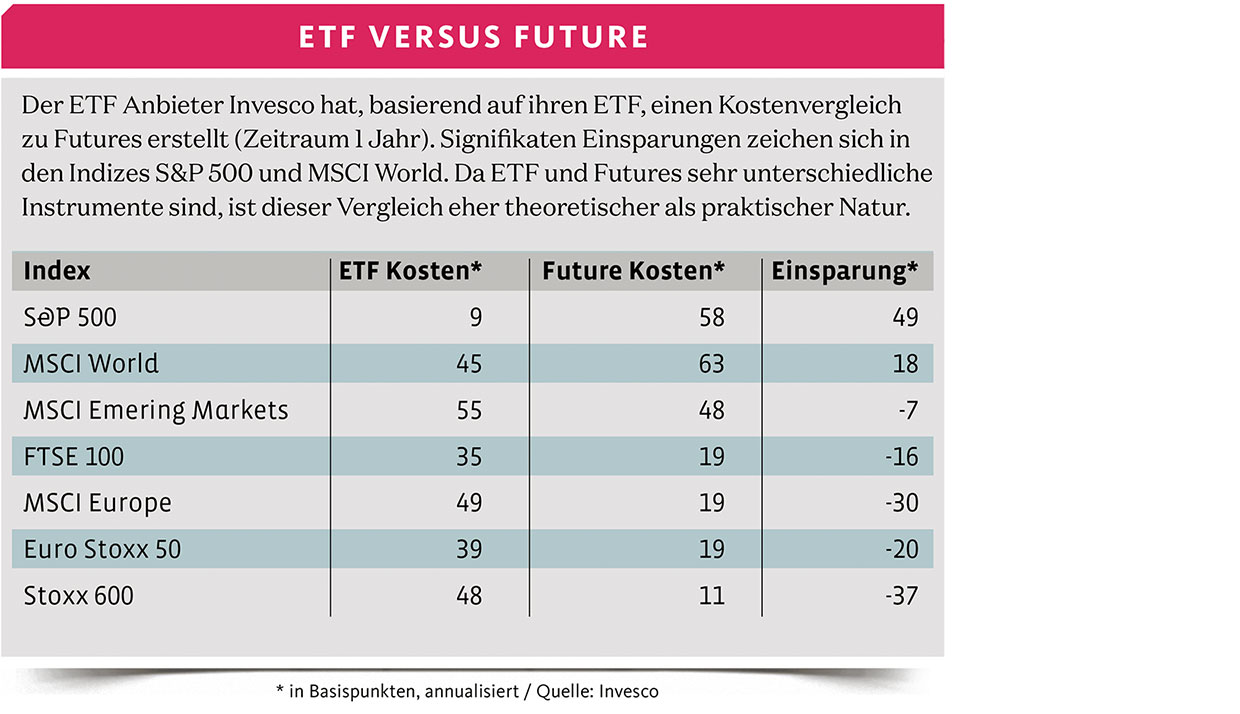

ETF als Future-Ersatz

ETF stellen auch eine gute Alternative zu Futures dar, die für kurz- bis mittelfristige Portfolioveränderungen eingesetzt werden. Sei es um Risiken abzusichern oder eine Handelsstrategie umzusetzen. Um die getroffenen Entscheide effizient umzusetzen, griffen Investoren früher primär zu Futures. Sie ermöglichen, mit einer Transaktion in einen ganzen Markt zu investieren.

Der entscheidende Vorteil der Futures-Kontrakte liegt darin, dass man nicht den gesamten Preis bezahlen muss, sondern zunächst nur einen gewissen Anteil als Einschusszahlung (Initial Margin) bei der Terminbörse hinterlegt und auf diese Weise einen Hebeleffekt erzielt. Dass sich ETF als valable Alternative zu Futures etablieren konnten, liegt an ihren Vorteilen: Zuletzt war die Finanzindustrie in Europa mit deutlich höheren regulatorischen Anforderungen und höheren Eigenkapitalanforderungen konfrontiert. Dies führte zu steigenden Kosten für Futures, während die Total Expense Ratio (TER) der ETF in den letzten Jahren stark gesunken ist.

Weitere Pluspunkte liegen im Marktrisiko und der Liquidität. Diese sind bei kurzfristigen Massnahmen zentral, denn bei jedem Future-Verfallstermin fallen Kosten an, da ein Futures-Kontrakt vor seiner Fälligkeit in den nächsten mit späterer Fälligkeit umgeschichtet werden muss. Bei börsengehandelten Indexfonds werden die Gebühren auf täglicher Basis bei der Kursstellung erhoben. Ein Investor zahlt also lediglich Gebühren für die Haltedauer des Fonds. Neben den Rollkosten gilt es auch hier, das Marktrisiko zu berücksichtigen.

Ein Vorteil ist auch der geringere administrative Aufwand: Der Anleger muss keine speziellen Konten zur Zahlung von Sicherheitsleistungen eröffnen und überwachen. Da es vielen Anlegern aus regulatorischen Gründen nicht erlaubt ist, Futures zur Indexabbildung in ihr Portfolio aufzunehmen, bieten sich ETF als Alternative an. Dasselbe gilt auch für Privatanleger, die keine Termingeschäftsfähigkeit für den Handel mit Futures besitzen.

Last but not least können Anleger mit ETF im Gegensatz zu Futures eine breite Spanne von Benchmarks abdecken und somit auch auf spezifische Marktbedingungen mit der passenden Strategie reagieren.