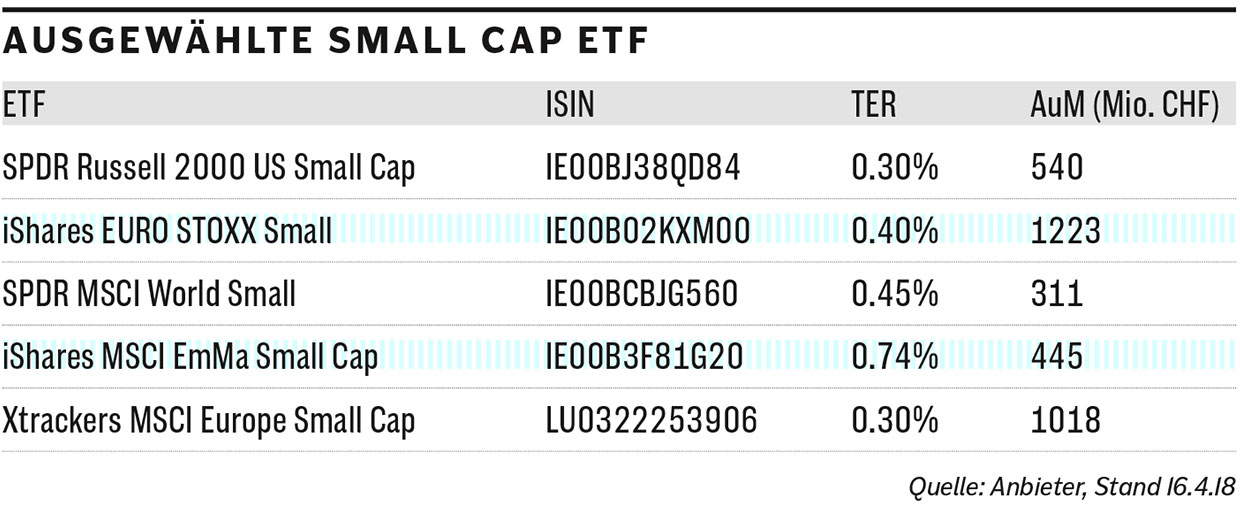

Die Kleinen schlagen die Grossen. Die Aktien kleinerer Unternehmen haben teilweise um Weiten die Performance der Large-Caps übertroffen.

Es ist kein Geheimnis, dass kleinere Unternehmen an der Börse in der Regel besser abschneiden als grosse Unternehmen. Die Zahlen sprechen für sich: Globale Nebenwerte, gemessen am MSCI All Country World Index, erzielten in den vergangenen 20 Jahren eine doppelt so hohe Rendite wie grosse Unternehmen.

Den Grösseneffekt entdeckte der Schweizer Rolf W. Banz bereits 1981. Jener besagt, dass Werte mit einer niedrigen Marktkapitalisierung gegenüber grossen Titeln besser abschneiden. Dieser Small-Cap-Effekt ist aber nicht mit dem bekannten Capital Asset Pricing Modell (CAPM) erklärbar, er beruht also nicht allein auf einem höheren Beta der kleineren Werte gegenüber dem Gesamtmarkt und liefert daher eine eigene Risikoprämie. Risikoscheue Anleger meiden trotz der starken Performance Small Caps häufig, weil deren Kurse nach allgemeiner Einschätzung deutlich stärker schwanken als die von Large Caps.

Das stimmt allerdings nicht ganz, sagt eine neue Studie von M.M.Warburg. In ihren Untersuchungen kommen die Experten zum Schluss, dass die Unternehmensgrösse keinen wesentlichen Einfluss auf die Volatilität aufweist. Und die Studienautoren sind unverhofft noch auf ein weiteres interessantes Ergebnis gestossen. Auch wenn es zwischen Unternehmensgrösse und fundamentaler Beständigkeit keinen Zusammenhang gibt, so gibt es ihn durchaus zwischen fundamentaler Beständigkeit und fundamentalem Erfolg, schreiben die Analysten. Unternehmen, die eine linearere, gleichmässigere Geschäftsentwicklung aufweisen sind auch die, die langfristig die stärksten Gewinnwachstumsraten aufweisen.

Small Caps liefern also einen wertvollen Renditebeitrag und gehören somit in ein langfristig ausgerichtetes Aktienportfolio. Da marktbreite Indizes die Lage Caps tendenziell bevorzugen (jede Firma ist im Index mit einem Börsenwert gewichtet), können (Index-)Positionen in Small Caps dem entgegenwirken.

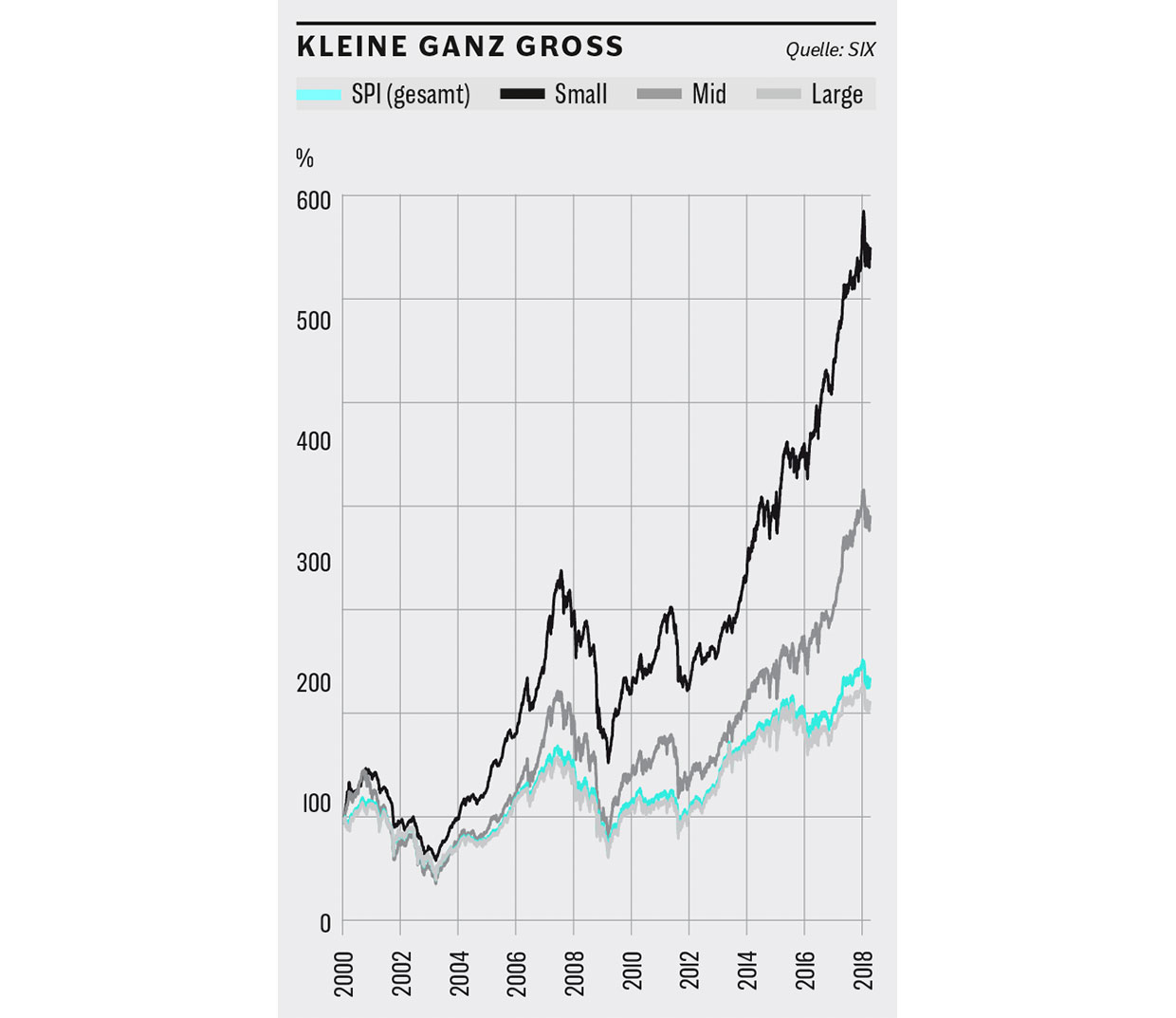

Die Kleinen schlagen die Grossen

Hätten Anleger seit dem Jahr 2000 ausschliesslich auf grosse Schweizer Firmen gesetzt (Large Caps), dann wäre ihnen ein entscheidender Renditebeitrag entgangen. So erzielte etwa der SPI, Gesamtbarometer der kleinkapitalisierten Unternehmen, in dieser Zeitspanne eine viermal höhere Performance. Dieser Renditeaufschlag wird als Small Capoder auch Illiquiditätsprämie bezeichnet. In der Schweiz beträgt die Small-CapPrämie seit 2000 im Durchschnitt jährlich rund vier Prozent.

Auch international Auf internationaler Ebene zeigt sich, über längere Zeiträume betrachtet, ein ähnliches Bild. Sowohl in den Industriewie in den Schwellenländern erzielten Nebenwerte eine deutlich höhere Performance. Doch besonders in weniger entwickelten Volkswirtschaften werden Nebenwerte von den Anlegern oft übergangen. Das dürfte sich ändern: Inzwischen machen Small Caps über ein Viertel der gesamten Marktkapitalisierung der Schwellenländer aus.