Der Anleihenmarkt birgt so viele Risiken wie nie zuvor. Dennoch gelten Anleihen noch immer als sicher, Staatsanleihen in vielen Fällen sogar als risikolos – nur gibt es keine Zinsen. Alternativen existieren durchaus, jedoch nur gegen höheres Risiko.

Text: Pascal Hügli

Sich Geld leihen und dafür bezahlt werden – das würde sich wohl jeder wünschen. Für den Schweizer Staat ist das seit geraumer Zeit Realität, und erst kürzlich wurde eine weitere Schwelle überschritten: 100 Prozent aller ausstehenden Schweizer Staatsanleihen rentieren negativ. Ob auf sechs Monate, ein, fünf, zehn oder dreissig Jahre: Der Bund wird für das Aufnehmen von Krediten bezahlt. Die längste Emission eines Eidgenossen mit Fälligkeit im Juni 2064 hat eine Rendite von ungefähr minus 20 Basispunkten.

Auch andere Industriestaaten wie Österreich, Dänemark, Schweden, Deutschland oder Japan geben längst negativ rentierende Anleihen aus. Was eben noch als Nullzinsumfeld mit Argwohn kommentiert wurde, hat sich heute zu einer Negativzinswelt entwickelt. «Es ist eine Art der Umverteilung von Investoren und Sparern hin zu Schuldnern, in aller Regel die Staaten, und diese fällt je länger je deutlicher aus», sagt Beat Frühauf, verantwortlich für institutionelle Anleger bei BlackRock.

Mehr und mehr Beobachter rümpfen ob der gegenwärtigen Entwicklung die Nase und fragen sich: Wie konnte es so weit kommen? Gemäss Stephan Kuhnke, Vorsitzender der Geschäftsleitung und Leiter Kapitalmarktanalyse und Portfolio Management beim Asset Manager Bantleon Bank, sind die Zinsen im Einklang mit dem Rückgang des nominellen Wirtschaftswachstums über die vergangenen Jahre zurückgegangen. «Der übergeordnete Zinsabwärtstrend ist fundamental begründet, wenn auch das Ausmass zuletzt einer Übertreibung durch die Notenbanken geschuldet ist», so Kuhnke. Dass die Zinsen aktuell ins Negative fallen, ist somit letztlich eine Folge der monetären Interventionspolitik der Zentralbanken. Mit zahlreichen Anleiheaufkaufprogrammen und mehreren Runden quantitativer Lockerung haben sie die Finanzmärkte mit Liquidität geflutet.

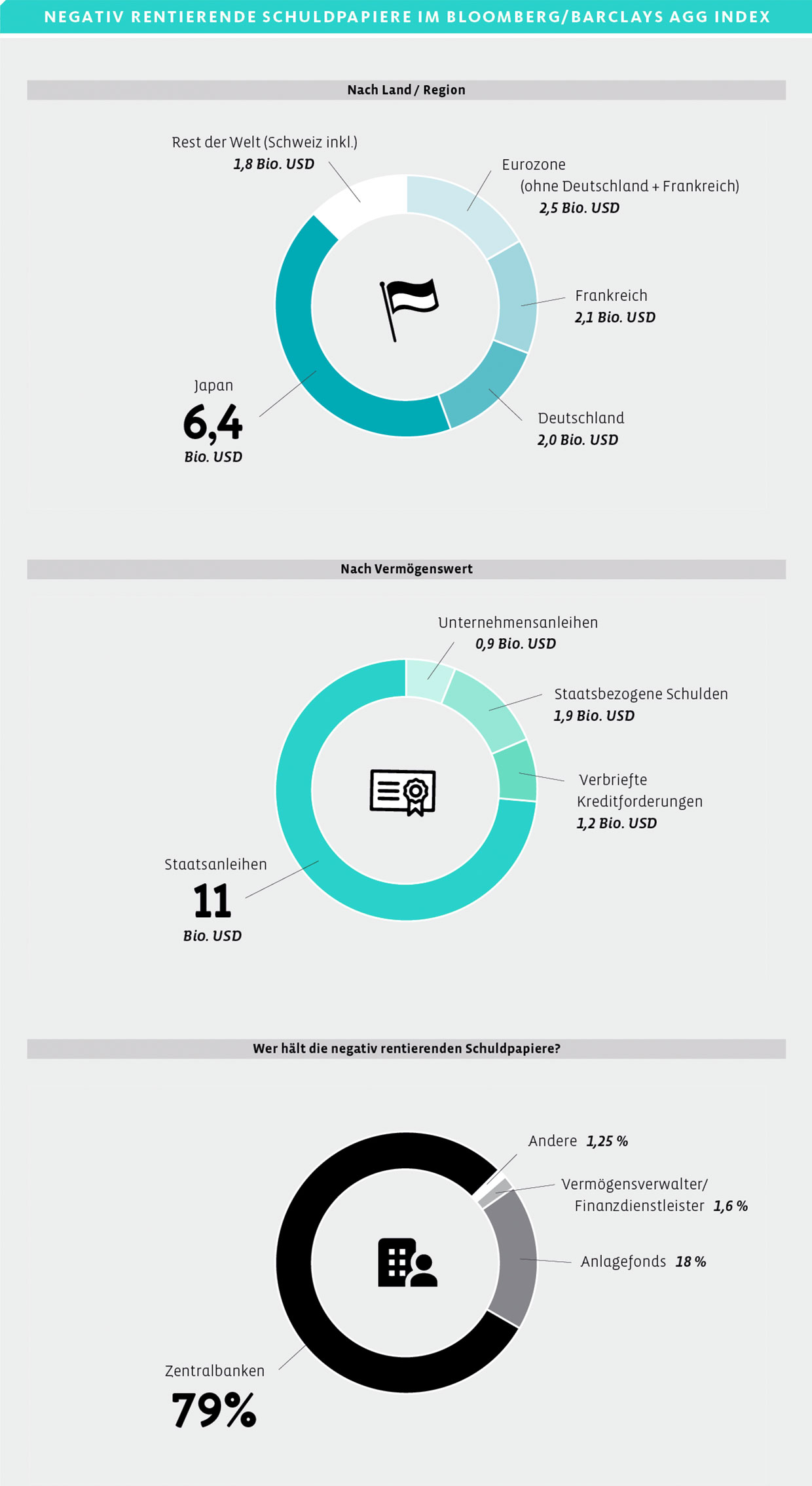

Heute gehören die Zentralbanken zu den Grossbesitzern negativ rentierender Staatsanleihen (Negativzinsen). Sie springen immer häufiger in die Bresche, wo private Investoren ihre Allokationen in Obligationen verringern. Allen voran bei Pensionskassen ist dieser Trend auszumachen. Aufgrund ihrer Mandate und Verpflichtungen sind sie gezwungen, eine gewisse Rendite zu erwirtschaften. Folglich haben Schweizer Vorsorgeanstalten ihren Anteil an Anleihen seit 2014 von 34,7 auf 30,9 Prozent heruntergefahren, während sich der durchschnittliche Prozentsatz bei Aktien im gleichen Zeitraum kaum verändert hat.

Gestiegen ist dafür der Anteil alternativer Anlagen. Immobilien im Inland stiegen von 19,1 auf 22,1 Prozent, Private Equity von 0,8 auf 0,9 Prozent und Infrastrukturanlagen von 0,2 auf 0,6 Prozent. Laut Beat Frühauf konnten Pensionskassen negativ rentierenden Schuldpapieren ausweichen, indem sie auf eine höhere Allokation bei den alternativen Anlagen gesetzt haben. Diese Möglichkeit besteht vor allem deswegen, weil die Aktienhausse der letzten Jahre den Pensionskassen solide Deckungsgrade beschert hat.

Willkommen bei den Negativzinsen

Warum aber halten Pensionskassen und andere Anleger überhaupt noch negativ rentierende Schuldpapiere? Ein Grund ist Sicherheit, und die kostet nun mal – in Form von Negativzinsen zum Beispiel. Staatsanleihen, allen voran aus den USA, deutsche Bundesanleihen oder Schweizer Eidgenossen gelten gemeinhin als risikolos. «Wer sich im Moment gegen Risiken absichern will, dem bieten sich zwei Anleihenmärkte: die USA und die Bundesrepublik Deutschland», sagt Anlagespezialist Kuhnke. Während die Schweiz zwar gemeinhin als noch lukrativer wahrgenommen werde, seien ihre Anleihen schlicht zu illiquide. Gerade die Liquidität, also die Möglichkeit, einen Anlagewert jederzeit veräussern zu können, ist ein weiterer wichtiger Grund, situativ negativ rentierenden Anleihen zu halten.

Wie Stephan Kuhnke anfügt, kommt ein spekulatives Element hinzu: «Wer darauf spekuliert, dass die Konjunktur weiter einbricht, die Zinsen fallen und die Anleihenpreise invers steigen, hütet sich, Obligationen im Portfolio zu haben». Denn mittlerweile würden Anleihen so gehandelt wie Aktien. Das heisst, Investoren hofften auf eine Kurssteigerung, damit man die Anleihe zu einem späteren Zeitpunkt teurer an jemanden weiterverkaufen könne, so die Meinung Kuhnkes. Der Preis einer Anleihe verhält sich genau umgekehrt proportional zum Zins.

Folgendes Fallbeispiel verdeutlicht dies: Eine aktuelle Schweizer Staatsanleihe mit Fälligkeit Juni 2029 hat einen Coupon von null Prozent. Der Kurs der Anleihe liegt heute bei 110 Prozent (Stand: 13.9.19). Das heisst: Wer einen Nominalwert von 100 Franken in diese Anleihe investieren möchte, zahlt gegenwärtig 110 Franken. Zins erhält man bis 2029 aufgrund des Null-Coupons keinen. Hält man diese Anleihe tatsächlich bis zur Fälligkeit, kriegt man den Nominalwert von 100 Franken ausbezahlt. Auf zehn Jahre gesehen verliert man somit zehn Franken, ergo der Negativzins.

Nach wie vor gibt es auch Anleihen, die einen positiven Coupon abwerfen. Das Extrembeispiel dazu ist ein Eidgenosse mit Fälligkeit 2049. Diese Anleihe wurde 1998 ausgegeben, damals zu 98 Prozent, bei einer Rendite von über vier Prozent. Für eine Anleihe, die bei Fälligkeit ein Nominalwert von 100 Franken abwirft, mussten bloss 98 Franken hingeblättert werden. Derzeit notiert dieselbe Anleihe bei sage und schreibe 245 Prozent. Heute muss man also 235 Franken für diese Anleihe bezahlen (Stand: 13.9.19), um dann im Fälligkeitsjahr 2049 100 Franken ausbezahlt zu erhalten. Über die nächsten 30 Jahre entspricht das einem Verlust von 135 Franken, abzüglich der jährlich erhaltenen vier Prozent Coupon. Unter dem Strich ist die Rendite negativ.

Ein Schneeballsystem?

Wer diese Anleihe in diesem Jahr kauft, muss darauf hoffen, sie in ein paar Jahren für einen noch höheren Preis abstossen zu können. Gelingt das, lässt sich mit Anleihen Gewinn machen. Und über die vergangenen 40 Jahre ist die Rechnung bislang denn auch aufgegangen. Das stetig sinkende Zinsniveau über die letzten vier Dekaden hat die Anleihenpreise mächtig befeuert. Kritiker sprechen daher von einer Staatsanleihenblase, einige gar von einem Pyramidenspiel.

Ausdruck davon sei der Umstand, dass man dieses Spiel nun mit immer längeren Anleihelaufzeiten aufrechtzuerhalten versuche. So hat Österreich erst kürzlich eine hundertjährige Anleihe emittiert. Auch Schweden liebäugelt damit und selbst das US-Finanzministerium denkt darüber nach, Anleihen mit derart langen Laufzeiten zu verkaufen. Vermögensverwalter Kuhnke findet den Begriff des Pyramidenspiels etwas zu hart. «Immerhin ist es bei Aktien auch nicht anders. Eine solche kauft man auch in der Erwartung, dass sie eine Wertsteigerung erlebt und zu einem höheren Preis verkauft werden kann», so der CEO von Bantleon.

Bei der Aktie hätte man das Risiko eines Totalausfalls, bei einer Staatsanleihe nicht, da man auf jeden Fall die Stammsumme zurückerhalte. Für Kuhnke handelt es sich somit nicht um ein Schneeballsystem, sondern eine Manifestation der gegenwärtigen Kapitalmarktverhältnisse, bei denen der Preis und nicht länger der Coupon die wesentliche Entscheidungsgrösse sei. Kritiker dürften einwenden: Dass der Preis zur ausschlaggebenden Grösse geworden ist, sei ein Hinweis auf die verzerrten Kapitalmarktverhältnisse von heute. So sei eine Anleihe in erster Linie eben nicht für die Wertsteigerung, sondern für das Sparen über den Zinseffekt gedacht.

Dass diese Dichotomie heute immer weniger gelte, sei eine Anomalie, deren negative Auswirkungen sich wohl erst in Jahren wirklich bemerkbar machen. Ebenfalls fragwürdig sei, so eine Kritik, wie risikolos Staatsanleihen in Zeiten der Negativzinswelt tatsächlich seien. Gewiss würden Finanzlehrbücher Staatspapiere als «sichere Anlagen» einstufen, und Finanzmarktteilnehmer nutzten sie noch immer als sicherer Hafen. Doch die Geschichte zeigt, dass selbst Staaten nicht unsterblich sind und bankrott gehen können. Kuhnke hält die Kritik für nachvollziehbar. Nichtsdestotrotz sagt er: «Die Finanzmärkte sind da, wo sie sind. Wer für seine Kunden eine erfolgreiche Anlagestrategie verfolgen möchte, hat sich nun einmal mit dem aktuell vorherrschenden Kapitalmarktumfeld anzufreunden, auch wenn dieses mehrere Fragezeichen aufweist.»

Mit Bantleon fährt er zurzeit eine defensive Aktienstrategie. Dabei investiere man vor allem in Aktien von Basisinfrastrukturunternehmen aus den Bereichen Versorgung, Telekommunikation oder Transport. Unternehmen in diesen Sektoren hätten nicht selten quasi monopolitische Geschäftsmodelle mit hohen Markteintrittsbarrieren. So zum Beispiel private italienische Mautstrassenfirmen, Anbieter von Funkmasten für Mobiltelefone oder Flughafenbetreiber. Aufgrund langfristiger Verträge verfügten diese Unternehmen über stabile Cashflows. Sie könnten deshalb konstant höhere Dividenden ausbezahlen, was sie wiederum schwankungsärmer mache. Grund genug, sie einigen Anleihenportfolios strategisch beizumischen, meint Anlageberater Kuhnke.

Risiken und Aussichten

Portfoliomanager Frühauf beobachtet zudem ein grosses Interesse an ertragsstarken Aktien, mit stabilen Dividendenausschüttungen: «Das sind insbesondere Blue-Chip-Aktien aus der Schweiz, die in speziellen Fonds gebündelt werden.» Natürlich würden diese dividendenstarken Titel von steigenden Zinsen nicht verschont, doch sie böten eine gewisse Sicherheit und eben eine reale Dividende anstelle des vielfach nicht mehr existenten Coupons.

Als weitere Ausweichstrategie investieren Vermögensverwalter vermehrt auch in Anleihen exotischer Länder, wo die Renditen noch mehrere Prozente betragen. Wer solche Investments tätigt, sollte gemäss Frühauf zwischen Hartwährungs- und Lokalwährungsanleihen unterscheiden. Lokalwährungsanleihen würden ein höheres Fremdwährungsrisiko bergen, das je nach Portfoliokontext gewollt sein könne. Eine Absicherung des Währungsrisikos verursache jedoch Kosten, die so hoch sein können, dass das Währungsrisiko nicht aufgewogen wird.

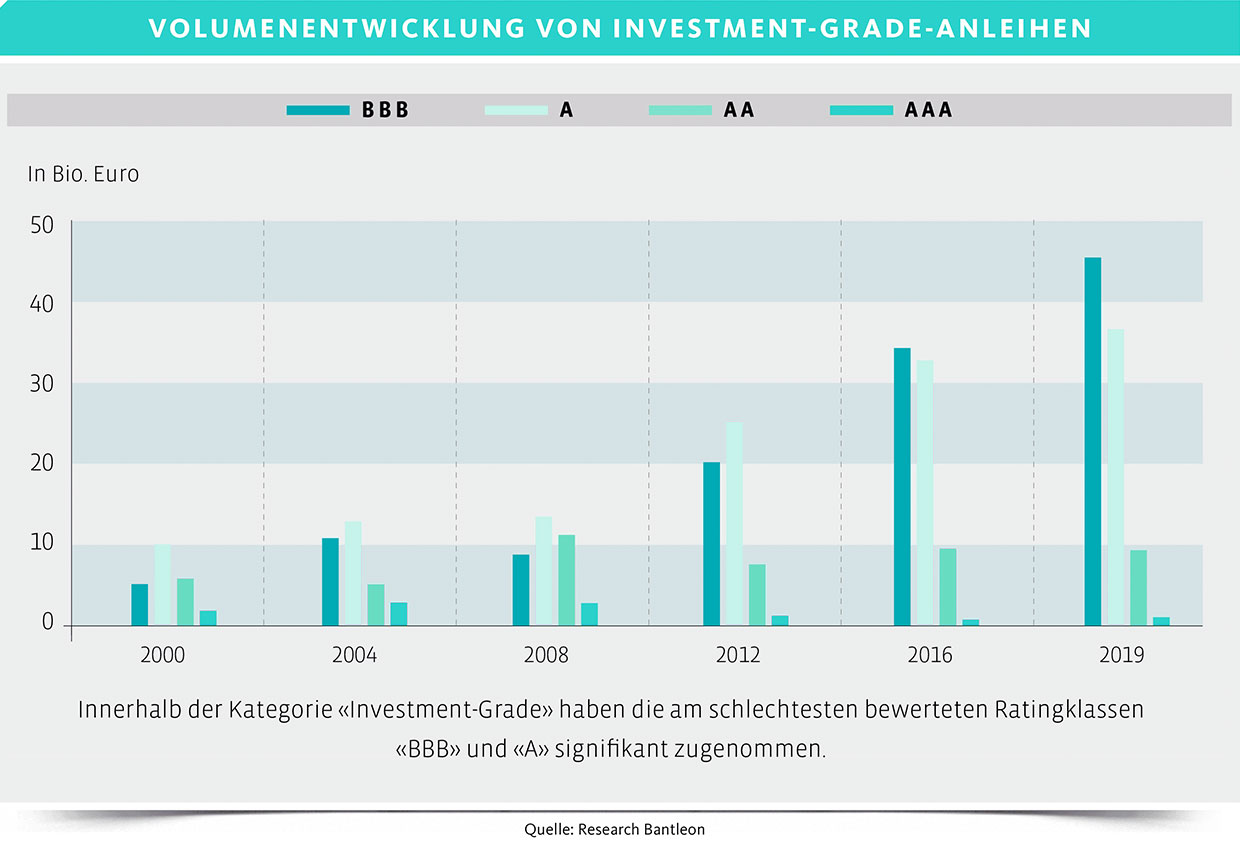

Eine denkbar schlechte Voraussetzung, vor allem heute, wo die Risiken im Finanzmarktumfeld zunehmen. Die durchschnittliche Kreditqualität von Anlagen hat sich verschlechtert. Erstklassige Anleihen mit BBB-Bewertung gab es 2008 ungefähr 20 Prozent. Mittlerweile sind es fast 50 Prozent. Laufen wir in eine Rezession hinein, könnte eine grosse Anzahl dieser BBB-Ratings in den Nicht-InvestmentGrade-Bereich herabgestuft werden. Mit der Konsequenz, dass viele institutionelle Anleger diese Anleihen abverkaufen müssten, worauf ihr Preis fallen würde.

Das Steigen der Anleihenlaufzeiten birgt eine weitere Gefahr: Sollten die Zinsen plötzlich steigen, würden Investoren stärker verlieren als das in der Vergangenheit der Fall war, weil heute die Zinssensitivität viel höher ist. Gleichzeitig ist die Liquidität zurückgegangen. Früher haben grosse Investmentbanken mittels Eigenhandel stets einen Kurs gestellt. Doch dieser Eigenhandel ist zurückgegangen, nicht zuletzt wegen hoher Eigenkapitalanforderungen. Bei einem Einbruch an den Anleihenmärkten dürfte er aufgrund der gegenwärtig niedrigeren Liquidität heftiger ausfallen.

Ob dieser Risiken und Unwägbarkeiten stellt sich die Frage: Gibt es auch positive Zukunftssignale? «Wir sollten die Dinge in Europa nicht schwarzer malen, als sie sind. Immerhin ist die Arbeitslosigkeit auf einem Rekordtief, die voraussichtlichen Lohnwachstumsraten betragen drei Prozent. In erster Linie sind es die politischen Brandherde, die Investoren davon abhalten, grosszügige Investitionen zu tätigen. Sollten sich die politischen Spannungen auflösen, dürfte der globale Wachstumsmotor – ausgehend von China – wieder in Gang kommen», ist Kuhnke überzeugt.

Kritiker dürften entgegenhalten, dass die Probleme nicht nur politischen, sondern wegen der monetären Interventionen und der damit zusammenhängenden Interventionsspirale immer mehr auch wirtschaftlichen Ursprungs sind. Und dass die politischen Probleme in absehbarer Zeit vom Parkett verschwinden, davon ist kaum auszugehen. Negativzinsen dürften uns bis auf Weiteres erhalten bleiben, davon geht auch Anlagespezialist Kuhnke aus: «Die schönen guten alten Zeiten, als hochqualitative Staatsanleihen noch zwei bis drei Prozent Rendite abwarfen, sind definitiv vorbei.»