Dass Schwellenländer Mühe haben, liegt auch am Greenback.

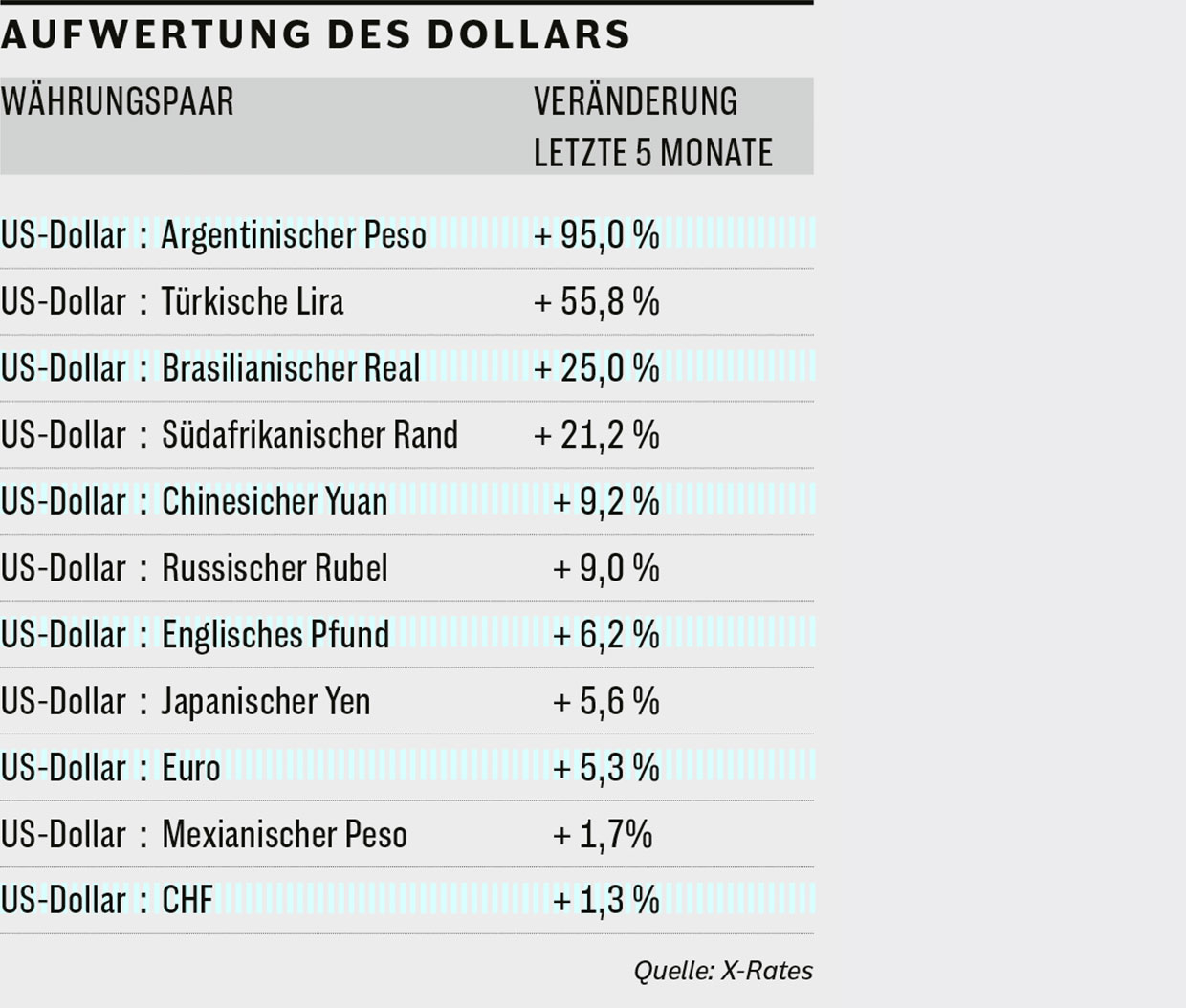

Text: Pascal HügliDen Schwellenländern geht es zurzeit nicht gut, spätestens die Ereignisse in der Türkei haben diese Tatsache offensichtlich werden lassen. Der iShares MSCI Turkey hat seit Jahresbeginn über 49 Prozent verloren, um viele andere Schwellenländer steht es nicht viel besser. So steht der iShares MSCI Brazil im Vergleich zu Anfang Jahr bei mehr als minus 19 Prozent, der Global X MSCI Argentina bei minus 27 Prozent und auch der iShares MSCI South Africa verzeichnet einen Verlust von über 25 Prozent. Selbst der grösste Schwellenländer-ETF, der Vanguard FTSE Emerging Markets, hat in diesem Jahr über 11 Prozent eingebüsst.

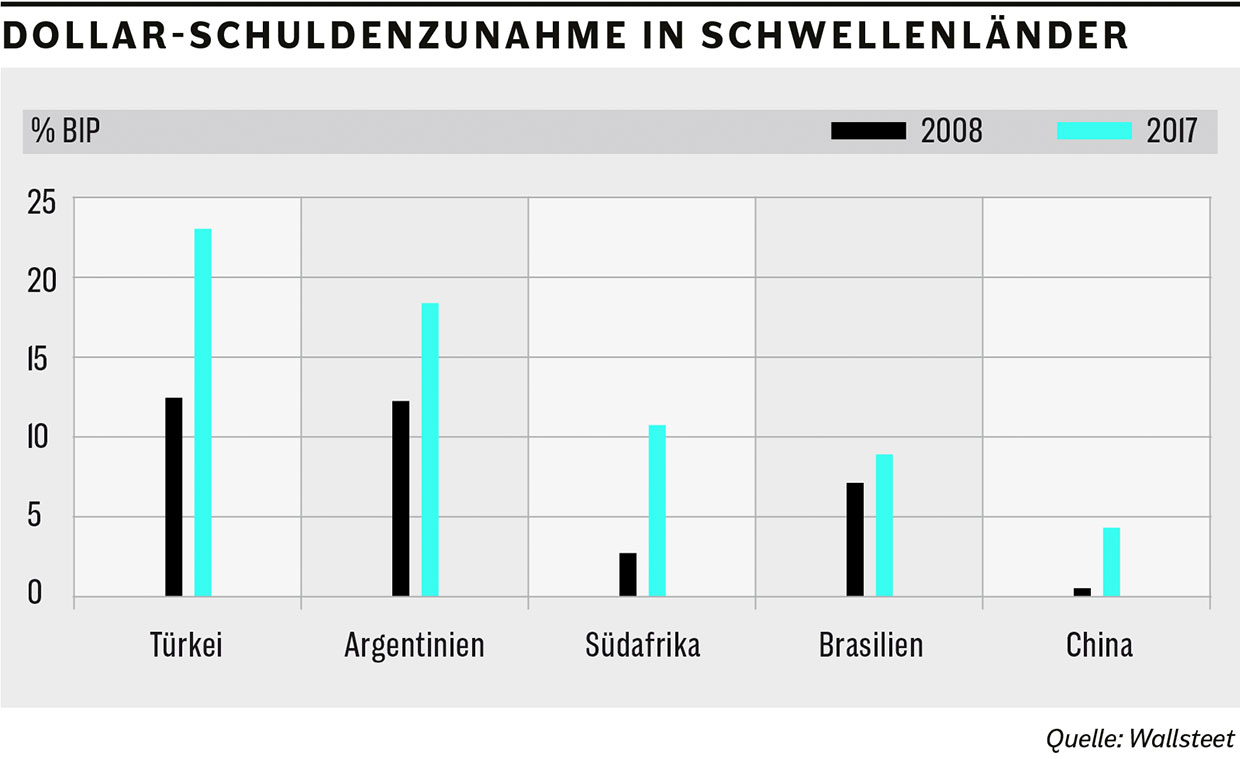

Es ist vor allem der seit dem April dieses Jahres aufwertende Dollar, der Schwellenländer zu schaffen macht. Dies deshalb, weil deren Regierungen und Unternehmen die niedrigen Zinsen in den USA dazu nutzten, sich in Dollar billig zu verschulden.

Wer als Türke beispielsweise für zwei Prozent in Übersee einen Kredit aufnehmen kann und das geliehene Geld im eigenen Land zu einer Rendite von vier Prozent investiert, macht ein gutes Geschäft. Da der Dollar nun aber aufgewertet hat, ist die Rückzahlung der Dollarschuld teurer geworden. Und das Arbitragegeschäft zwischen den Regionen geht plötzlich nicht mehr auf.

Wegen höherer Finanzierungskosten für die Schwellenländer fallen häufig auch die Rohstoffpreise – eine nicht unbedeutende Tatsache, wenn man bedenkt, dass viele dieser Länder wichtige Rohstoffexporteure sind. Erschwerend kommt hinzu: Die in Dollar denominierten Schulden werden nicht nur teurer – aufgrund der schrittweise restriktiv werdenden US-Geldpolitik wird es insgesamt auch immer schwieriger, überhaupt an Dollar zu kommen. Hat die US-Notenbank die Märkte in den letzten Jahren noch mit Dollars geflutet, ist sie seit einigen Monaten dabei, diese langsam wieder abzuschöpfen. Das dürften auch die Schwellenländer merken.

Hintergrund: Warum wertet der Dollar auf?

Hauptsächlich in Erwartung höherer Zinsen, die sich als Folge der restriktiveren Geldpolitik in den nächsten Monaten bis Jahre ergeben sollten. Investoren bringen deshalb ihr Geld wieder in die USA zurück, um es dort anzulegen. Dieser Trend verstärkt sich selber: Da Investitionen aus anderen Währungen in den Dollar abfliessen, nimmt die Flucht aus nachlassenden Alternativwährung zu.

«Handelskrieg» als Treiber Ein nicht zu vernachlässigender Faktor stellen die US-Handelszölle auf nicht amerikanische Güter dar. Für exportorientierte Schwellen- und Entwicklungsländer wird es schwieriger, ihre Produkte in die USA zu verkaufen. Das hat zur Folge, dass die Dollareinkünfte für Unternehmen aus diesen Ländern aufgrund der künstlichen Handelshürden unsicherer werden. Das wiederum bewegt sie dazu, ihre noch vorhandenen Dollarersparnisse zu horten. Während also die Nachfrage nach Dollar eher steigt, nimmt das Angebot in der Tendenz ab. Der Dollar muss daher im Preis steigen. Die Handelszölle in Kombination mit der restriktiveren US-Geldpolitik bergen vor allem die Gefahr, die weltweite Liquidität an Dollar zu mindern – ein Umstand, der einer Leitwährung nicht förderlich ist.