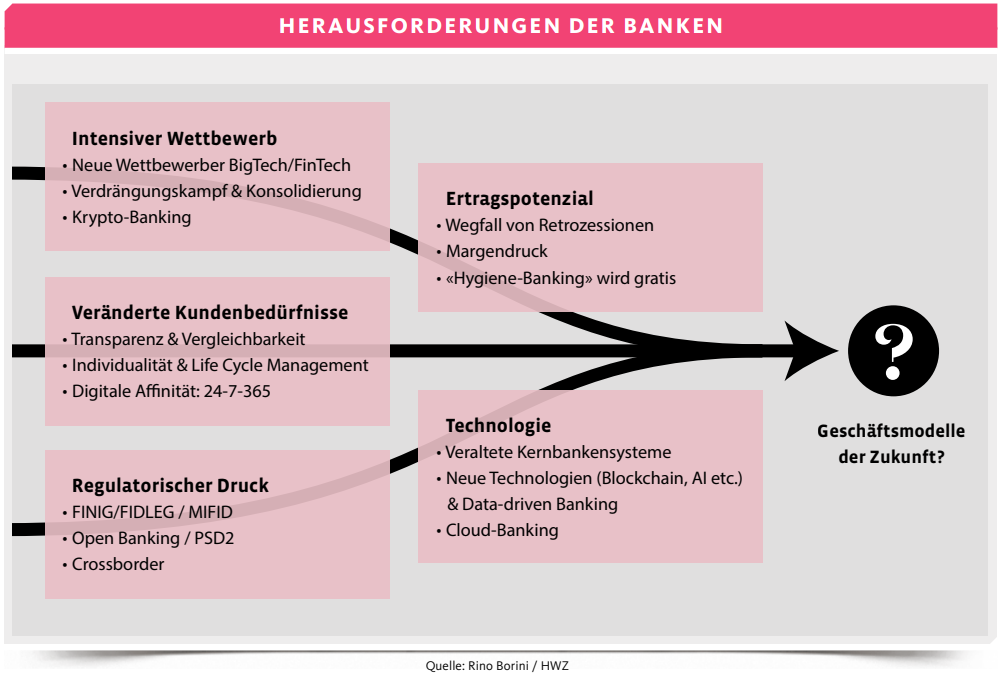

Fintech und Bigtech verändern gerade die Spielregeln der Finanzwelt – und zwar auf revolutionäre Weise: Das Grundangebot der Finanzdienstleistungen gibt es zum Nulltarif. Profiteure sind die Kunden, die künftig mehr Banking für weniger Geld erhalten.

Text: Rino Borini

Im Oktober 2019 kam es in den USA zum Paukenschlag: Charles Schwab, einer der drei grossen US-Player im Online-Börsenhandel, hat die Handelsgebühren für in den USA und Kanada börsenkotierte Aktien, Obligationen und ETF sowie die Grundgebühr für Optionen gestrichen. Es dauerte lediglich wenige Stunden, bis auch die zwei grössten Konkurrenten, E-Trade und TD Ameritrade, nachgezogen hatten. Seither gilt bei diesem Trio: Ihre Kunden handeln Wertpapiere kostenlos.

Die Reaktion der Börse liess nicht lange auf sich warten: Im Nu brachen die Aktienkurse der drei Firmen ein. Am stärksten blutete TD Ameritrade, deren Aktienkurs innert weniger Stunden knapp 30 Prozent nachgab. Das ist nicht weiter verwunderlich, denn diese Handelsgebühren sorgen für fast ein Drittel ihres Ertrages. Konkurrent Charles Schwab, bei dem das klassische Geschäft mit Wertpapieren nur gerade acht Prozent ausmacht, litt mit einem Rückgang 15 Prozent am wenigsten.

Das Gebührenstreichen ging trotzdem munter weiter: Wenige Tage später verkündete die grösste US-Bank, J. P. Morgan, dass den Kunden der hauseigenen Loyality-Programme künftig keine Börsengebühren mehr belastet werden. Spätestens seither herrscht in den USA folgender Konsens: Der Online-Börsenhandel darf nichts kosten. Die Kostensenkungsaktionen waren die Antwort auf das Gebaren des Fintech-Unternehmens Robinhood, dessen Kunden seit 2015 gebührenfrei US-Wertpapiere handeln können. Der junge Angreifer wächst exponentiell: Inzwischen vertrauen über sieben Millionen Kunden der Robinhood-App. Wie viel das ist, zeigt ein Vergleich mit E-Trade. Der Pionier im US-Onlinebroker-Markt verfügt über 3,5 Millionen Kunden, genau halb so viele also.

Kundenzentrierte Ausrichtung

Doch Robinhood ist nicht das einzige Fintech-Unicorn, das exponentiell wächst. Diverse Challenger-Banken wie Monzo, Revolut oder Transferwise aus dem Vereinigten Königreich oder das deutsche Pendant N26 tun dasselbe. Dieses Phänomen ist nicht nur in den USA oder in Europa zu beobachten. Der brasilianische Angreifer Nubank konnte seit Lancierung im April 2014 über 15 Millionen Kunden gewinnen. Auch diese jungen Finanzdienstleister wollen im Börsenhandel mitmischen.

Revolut rief die Betaphase des kostenlosen Aktienhandels aus, die schnellstwachsende Mobile-Payment-Lösung der USA, Cash App, wird bald nachziehen. Die beiden gehen sogar einen Schritt weiter und bieten die Möglichkeit, lediglich einen Teil einer Aktie zu ordern. Das heisst konkret: Ab einem Dollar ist es möglich, Teilbesitzer einer Aktie zu werden, die jederzeit handelbar ist. Damit zielen die Anbieter einerseits auf jüngere Kunden, die noch nicht über viele Mittel verfügen, anderseits auf ältere Generationen, die den Aktienhandel nicht kennen – oder ihm den Rücken gekehrt haben.

Die Schweiz wird nicht verschont

Ob einfache Kontoführung, Zahlungsverkehr, Kreditkartenzahlungen oder Wertschriftengeschäft: Die Angreifer passen sich den neuen Erwartungen der Kunden an – und die wollen ihre Finanzdienstleistungen nun mal kostengünstig und über eine App abwickeln. Die Fintechs überzeugen zudem mit einem hohen Grad an Personalisierung. Basierend auf zahlreichen Daten wollen sie ihre Kunden mit relevanteren Angeboten und Funktionen stärker anbinden. Sie drängen sich immer häufiger zwischen Kunde und Bank.

Auch hierzulande sind die jungen Angreifer tätig, Revolut etwa soll in der Schweiz bereits über 250 000 Kunden akquiriert haben. Wobei die Schweiz sogar eine eigene Antwort auf die international tätigen Challenger-Banken hat: das Start-up Neon, das Kontoführung, Zahlungsverkehr und die Debitkarte kostenlos anbietet. Gemäss eigenen Aussagen wird Neon bereits von über 10 000 Kunden genutzt. Für das nötige Vertrauen sorgt die Hypothekarbank Lenzburg, die für Neon die Abwicklung erledigt.

Zustand Swiss Banking

Die Veränderungen sind zwar sehr einschneidend, doch noch ist die Welt der Schweizer Banken nicht aus den Angeln gehoben worden. Noch immer verdienen sie an Kreditkartentransaktionen im Ausland zwischen drei und vier Prozent, die sich aus einer Auslandsgebühr und einer Fremdwährungsumrechnung zusammensetzt. Auch der Wertpapierhandel gehört zu den lukrativeren Aktivitäten einer Bank: Für den Kauf oder Verkauf von Wertschriften können Gebühren von bis zu drei Prozent des Transaktionsvolumens anfallen.

Ob – oder besser wie lange – das so bleiben wird, hängt vom Verhalten der Schweizer Kunden ab. Wenn sie reihenweise zu FintechFirmen wechseln, dürfte es nur noch eine Frage der Zeit sein, bis die etablierten Institute ihre Preise senken. Wenn sie gar nicht oder zu spät reagieren, wird es künftig schwieriger, in der Gewinnzone zu bleiben. Eine vertieftere Analyse der traditionellen Einkommensströme der Universalbanken Schweiz zeigt, dass das derzeitige Geschäftsmodell schon jetzt stark unter Druck ist.

Das wichtigste Standbein der Banken ist nach wie vor das Zinsgeschäft. Doch hier zeigen die Erfolgsrechnungen der letzten zehn Jahre einen klaren Trend: Die Margen werden immer dünner. Und dies, obwohl das wichtige Hypothekengeschäft zwischen 2009 und 2018 ein Volumenwachstum von 41 Prozent verbuchen konnte. Das florierende Geschäft mit dem Eigenheim spiegelt sich jedoch nicht in der Erfolgsrechnung wider: Der Zinsertrag hat in derselben Zeitspanne um elf Prozent abgenommen.

Insgesamt konnte das Zinsgeschäft knapp im positiven Bereich gehalten werden – aber das auch nur, weil die Refinanzierungskosten um 31 Prozent gesunken sind. Ein Grund für das schlechte Abschneiden ist das Negativzinsumfeld. Doch das ist seit 2015 Realität und wird es auch noch eine Weile bleiben. Bis Ende 2018 haben die Banken der SNB gemäss einer Analyse von Deposit Solutions 6,3 Milliarden Franken an Strafzinsen bezahlt. Doch auf die Ertragskraft der Schweizer Banken hat diese Situation nur bedingten Einfluss: Sie wälzen die Strafzinsen in Form von Gebühren und Negativzinsen zunehmend auf ihre (Gross-)Kunden ab.

Gebührenerhöhung statt Innovation

Ein durchzogenes Bild zeigt sich im Wertschriftengeschäft. Die Wertschriftenbestände in den Kundendepots bei allen Banken in der Schweiz haben zwar um 30 Prozent zugelegt, doch die Wertsteigerung ist auf die Hausse an den Aktien- und Obligationenmärkten zurückzuführen. Aber auch im Vermögensverwaltungsgeschäft kann das höhere Volumen nicht entsprechend monetarisiert werden: Der Ertrag im Wertschriften- und Anlagegeschäft ist über diese Zeitperiode um 21 Prozent gefallen.

Wenigstens im Dienstleistungsgeschäft konnten die Einnahmen gesteigert werden, immerhin um 31 Prozent. Trotz dieser Ertragssteigerung sank der Erfolg aus dem Kommissionsgeschäft: Ende 2018 notierte er mit 15 Prozent tiefer als im Jahr 2009. Auf die erodierenden Erträge haben die Banken in den letzten Jahren eine Standardantwort entwickelt: höhere Gebühren. Das ist zwar verständlich, doch aus Kundensicht wird für eine Gebührenerhöhung auch ein entsprechender Mehrwert gefordert.

Der mündige Kunde hat längst bemerkt, dass es in fast allen Bereichen kostengünstige Alternativangebote gibt. Doch was können Banken tun, ausser höhere Gebühren zu verlangen? Statt bestehende Produkte und Dienstleistungen in neue Schläuche abzufüllen, sollten sie ihr Geschäftsmodell erweitern. Mit «Hygiene-Banking» werden sie mittel- bis langfristig nicht überleben können.

Nebst etablierten Banken und wilden Fintechs gibt es weitere Player, die nur zu gerne in Wertschöpfungsketten eingreifen: Bigtechs wie Alibaba, Apple, Facebook oder Google. In den Augen vieler sind sie die grösste Gefahr. Gerade erst hat Google mitgeteilt, ab 2020 eigene Bankdienstleistungen anbieten zu wollen. Dies will der Milliardenkonzern mit Hilfe der Citigroup umsetzen. Ähnliches tat auch Apple, als es mit Goldman Sachs die Apple Card ins Leben gerufen hat. Facebook wiederum hat einen Bezahldienst vorgestellt, der in allen Apps des Konzerns (Facebook, Instagram, Whatsapp) nutzbar sein soll.

Das sind die ersten Schritte der Bigtechs ins Territorium der klassischen Finanzunternehmen. Sie sind weniger an einer eigenen Banklizenz interessiert als an der Beschaffung von noch mehr wertvollen Kundendaten. Eine Banklizenz ist – so sieht es zumindest derzeit aus – eine rote Linie. Mit einem Einstieg ins Banking würden sie sich in eine Branche mit der höchsten Regulierungsdichte überhaupt wagen – und das ist nicht nach dem Geschmack dieser Unternehmen.

Sie wollen – via ein bewährtes Institut – einen Fuss ins Banking setzen können, um Daten zu generieren. Künftig wissen sie, wie ihre Nutzer Geld ausgeben, welches Einkommen sie erwirtschaften und wie hoch ihre Rechnungen sind. Dank dieser Daten und intelligenter datenbasierter Funktionalitäten sollen komplett neue Geschäftsmodelle entstehen. Der Albtraum der Bankenwelt: Die Kundenschnittstellen im Retailbanking werden von diesen Tech-Giganten besetzt – und die Banken werden zu Abwicklern degradiert.

Krypto-Banking kommt

Der Verlust der Kundenschnittstelle – an Fintechs oder Bigtechs – und damit einhergehend auch eine geringere Ertragsentwicklung ist nur eine der lauernden Gefahren. In den letzten Jahren hat sich auch das Thema Krypto und Blockchain zu einer solchen entwickelt. Hier steht die (Finanz-)Welt jedoch noch ganz am Anfang, die Anlageklasse Kryptoassets befindet sich erst im Aufbau.

Auch die Tokenisierung also die digitale Verbriefung von Werten, wie Aktien, Obligationen, aber auch Sachwerten wie Immobilien, Edelmetalle und sogar Kunst, kommt nur langsam in Fahrt. Nach wie vor kämpfen die neuen Anwendungsmöglichkeiten mit zahlreichen Problemen. Für den Endkunden ist Krypto noch sehr technisch und relativ kompliziert. Die Effizienz und die Skalierung von blockchain-basierten Anwendungen ist immer noch ungenügend. Und letztlich haben diese neuen Entwicklungen immer noch oft ein schlechtes Image.

Parallel zu diesen Entwicklungen ist gerade ein dezentrales Finanzsystem am Entstehen. Bei Decentralized Finance (DeFi) geht es um Finanzdienstleistungen, die mit einer Blockchain aufgelegt und nicht von einer zentralen Stelle kontrolliert werden. Heute übernehmen klassischerweise Zentralbanken und Banken diese Rolle. In einer dezentralen Welt wird sich die Rolle der Finanzinstitutionen nochmals ändern.

Kunden können vermehrt selber aktiv werden, sie können Geld versenden, verleihen und investieren – sie werden zur eigenen Bank. Insbesondere für die rund 1,8 Milliarden Menschen, die keinen Zugang zum Finanzsystem haben, bietet ein dezentrales Finanzsystem grosses Potenzial. Noch steckt die Kryptowelt in den Kinderschuhen. Für die meisten ist sie zu komplex, und das Vertrauen in DeFi-Plattformen fehlt grösstenteils. Doch auch die Folgen des Internets konnte anfangs niemand einschätzen.

Es ist wie so oft bei Technologien: Ihre kurzfristigen Auswirkungen werden überschätzt, die langfristigen unterschätzt. Der Schweizer Finanzplatz, der seit einigen Jahren schrumpft, kann um diese neuen Zukunftsperspektiven im Bereich Kryptobanking froh sein. Schon die weltweit erste Zulassung der zwei Krypto-Banken Sygnum und Seba durch die Schweizerische Finanzmarktaufsicht lässt aufhorchen. Die Herausgabe, das Verwalten und der Handel von digitalen Vermögenswerten ist dabei, zu einem vielversprechenden Segment zu werden. Das zarte Pflänzchen in der Finanzindustrie hat gute Chancen, zu einem wichtigen Bestandteil des hiesigen Finanzplatzes heranzuwachsen. Und zwar für Fintechs und etablierte Banken gleichermassen.