Kurz und prägnant – das Wichtigste zu ETF

1. Einführung - Der Erfolg von ETF 2. Grundlage - Der Index als Basis 3. Exchange Traded Funds - Was ist ein ETF? 4. Vorteile - Kosten, Transparenz und Liqudität 5. Risiken - Markt-, Währungs-, und Gegenparteirisiko 6. Ausschüttungen - Unterschiedliche Dividendenbehandlung 7. Replikationsmodelle - Verschiedene Indexnachbildungen 8. ETF-Handel - Liquidität und Creation-/Redemption-Prozess 9. Handelsmöglichkeiten - Börsen-, OTC- und NAV-Handel 10. Renditeoptimierung - Vor- und Nachteile der Wertpapierleihe 11. ETF in der Praxis - Vielseitige Anwendungsmöglichkeiten1. Einführung

Der Erfolg von ETF

Exchange Traded Funds (ETF) haben in relativ kurzer Zeit beachtliche Erfolge verzeichnet. Kaum ein anderes Investmentprodukt konnte in den vergangenen zwei Dekaden in der Finanzwelt eine höhere Aufmerksamkeit auf sich lenken als ETF. Seit 2000 erleben diese Instrumente auch in Europa einen rasanten Aufschwung. Das Rezept: einfach, transparent und kostengünstig.

Geschichte von ETF

Im Jahr 1971 wurde der erste Indexfonds für professionelle Anleger «Samsonite Pension Fund» von Bill Fouse und William Sharpe geschaffen. 1975 folgte der erste Indexfonds für Privatanleger, der allerdings noch nicht an der Börse gehandelt wurde. Lanciert wurde der «Vanguard 500 Index Fund» von der gleichnamigen Investmentgesellschaft, die US-Anlagegurus John Bogle und Burton Malkiel kurz zuvor gegründet hatten. Am 22.Januar 1993 kam dann der erste börsengehandelte Indexfonds auf den Markt. Der sogannante «Spider» (Börsenticker SPY) legte den Grundstein für die fulminante Erfolgsgeschichte der Exchange Traded Funds.

2. Grundlage

Der Index als Basis

Ein Index ist einfach formuliert nichts anderes als ein Stimmungsbarometer, welches die Entwicklung eines klar definierten Marktportfolios widerspiegelt. Der Zweck eines Börsenindex ist es, die Marktentwicklung repräsentativ zu dokumentieren. Damit dies auch wirklich als stellvertretend bezeichnet werden kann, unterliegen Indizes einem strengen Regelwerk, welches das Auswahlverfahren der einzelnen Indexbestandteile definiert, die Berechnungsart festlegt oder die regelmässige Überprüfung dokumentiert. Berechnet werden sie in den meisten Fällen von unabhängigen Indexanbietern.

Unterschiede

Doch ein Index ist nicht nur ein simples Abbild eines bestimmten Marktes. Nebst den zahlreichen Unterscheidungsmerkmalen in der Ausgestaltung eines Börsenbarometers, gilt es, auch den eigentlichen Inhalt, also die Indexkomponenten, genauer unter die Lupe zu nehmen. Denn viele Aspekte sind relevant für die künftige Rendite. Dabei geht es nicht darum, die einzelnen Werte zu analysieren, sondern viel mehr darum, die Länder-, Regionen- und Sektorengewichtung einer detaillierten Prüfung zu unterziehen. Zusätzlich zum Index-Verständnis gehört auch die Dividendenbehandlung zum Basiswissen eines jedweden Indexinvestors.

Indexarten

Es gibt verschiedene Arten, wie ein Index aufgesetzt werden kann. Ein wichtiges Unterscheidungsmerkmal liegt in der Behandlung der Dividenden. Ein Preisindex (Kursindex) zeigt die reine Kursentwicklung, das bedeutet, Dividenden- und Bezugsrechtserlöse sind im Index nicht enthalten. Dagegen zeigen Performanceindizes (Total-Return-Index) die wirkliche Wertentwicklung des dem Index zugrunde liegenden Wertpapierportfolios auf; technische Einflüsse wie Dividendenausschüttungen und Kapitalmassnahmen werden berücksichtigt. Bei Performance-Indizes kann zudem zwischen Total-Return-Net- und Total-Return-Gross-Indizes unterschieden werden. Bei ersteren wird eine mit dem durchschnittlichen Quellensteuersatz belastete Nettodividende dazugerechnet. Im zweiten Fall werden die Dividenden vor Steuern zur Indexrendite addiert. Im besten Fall kann ein ETF 100 Prozent der Dividendenbesteuerung zurückholen. Bei einem Preisindex werden die anfallenden Dividenden dem ETF gutgeschrieben. Nur erfolgt dies nicht unbedingt zum selben Zeitpunkt oder im selben Ausmass (Quellensteuern) wie bei einem Performance-Index, was zu Renditeunterschieden führen kann. Wenn immer möglich, sollte der ETF einen Performance-Index abbilden.

Indexgewichtung

Besonderes Augenmerk gilt auch der Indexgewichtung. Beim preisgewichteten Index werden die einzelnen Aktienkurse aufsummiert und durch die Anzahl der berücksichtigten Aktien dividiert. Titel mit hohen Kursen fallen somit stärker in den Index ein als solche mit niedrigen. Als klassisches Beispiel gilt hier der Dow Jones Industrial. Ein kapitalisierungsgewichteter Index berücksichtigt hingegen die Marktkapitalisierung: Gewichtung im Index proportional zum Marktwert (Preis x Anzahl Aktien; häufig Freefloat adjustiert) eines Unternehmens. Eine dritte Form sind Indizes, die aufgrund von fundamentalen Kriterien gewichtet werden. Diese oftmals auch als «smart Beta» bezeichneten Barometer versuchen weitere Faktoren für die Gewichtung zu berücksichtigen, wie beispielsweise die Dividendenrendite oder die Volatilität eines Wertpapiers.

3. Exchange Traded Funds

Was ist ein ETF?

ETF, zu deutsch börsenkotierte Indexfonds sind passiv verwaltete Indexfonds, die an der Börse gehandelt werden. Sie sind ohne Laufzeitbeschränkung ausgestattet. Sie bilden einen Basisindex, dies können Aktien-, Obligationen-, Geldmarkt-, Immobilien-, Hedge Funds-, Währungs- oder Rohstoffindizes sein, nahezu 1:1 ab. Gehandelt werden sie wie Aktien an der Börse. Ihre Vorteile sind die deutlich tieferen Kosten als Fonds und ihre Transparenz. Mit ETF kann ein Investor – diversifiziert – in jede Anlageklasse investieren und profitiert von einem fortlaufenden Börsenhandel. Wichtigste Vorteile:

- Präzises Indextracking (geringer Tracking-Error)

- Liquider, fortlaufender Handel

- Attraktive Kostenstruktur

- Hohe Transparenz

- Dividendenpartizipation

- Sondervermögen: Schutz bei Insolvenz des Anbieters

- Breites Angebot an Basiswerten

Fazit: ETF sind kostengünstig und vereinen die besten Eigenschaften von klassischen Anlagefonds und Wertpapieren.

Unterschiede Indexfonds, ETF, Indexzertifikat

Indexfonds, ETF und Indexzertifikate bilden allesamt den Markt nahezu eins zu eins und versuchen nicht den Index zu übertreffen. Dennoch unterscheiden sich die Produkte in einigen Aspekten, wie Börsenhandel, Gebühren, Risiken und Fälligkeit. ETFs und Indexzertifikate werden an der Börse täglich gehandelt. Die Preisstellung für Indexfonds erfolgt hingegen einmal täglich.

Während ETF und Indexfonds keine Fälligkeiten haben, können Indexzertifikate ohne Open-End-Charakter einen festen Rückzahlungspunkt aufweisen. ETF gelten als kostengünstig, da hier nur Managementgebühren und die Geld-Brief-Spanne anfallen. Bei Indexfonds hingegen sind Ausgabe- und Rücknahmekommission zu berücksichtigen. Grosse Unterschiede gibt es hinsichtlich des Risikos. Indexfonds und ETF gelten rechtlich gesehen als Sondervermögen. Das bedeutet, dass im Konkursfall das Geld nicht in die Konkursmasse fällt, sondern an den Anleger ausbezahlt wird. Synthetische ETF können allerdings ein Gegenparteirisiko durch den Swap aufweisen und physische ETF aufgrund Wertschriftenleihe. Indexzertifikate sind als Schuldverschreibungen und weisen ein Emittentenrisiko auf. Im Konkursfall können Anleger leer ausgehen, denn die Vermögenswerte fallen in die Konkursmasse und werden nur zurückbezahlt, wenn noch genügend Mittel zur Verteilung zur Verfügung stehen.

ETF, ETC, ETN, ETP

All diesen Produkten ist gemein, dass sie Kursentwicklung eines bestimmten Basiswertes abbilden. Die feinen Unterschiede sind jedoch entscheidend. ETF, Exchange Traded Funds, sind börsengehandelte Indexfonds, denen ein Index zugrunde liegt, der ein klares Regelwerk aufweist. Zudem gelten ETF als Sondervermögen und sind beim Konkurs des Anbieters geschützt. Exchange Traded Products hingegen umfassen in der Schweiz Exchange Traded Notes (ETN) und Exchange Traded Commodities (ETC). Es handelt sich dabei um Inhaberschuldverschreibungen, die kein Sondervermögen darstellen, aber besichert werden. Das ist auch der grösste Unterschied zu Indexzertifikaten. Exchange Traded Commodities bilden. wie der Name sagt, Rohstoffe ab und sind in der Regel mit Rohstoffen hinterlegt. Das heisst der Emittent lagert beispielsweise Gold- oder Platinbarren in einem Tresorraum und räumt dem Anleihegläubiger ein Recht auf physische Lieferung an. Die Besicherung von ETC ist nicht standardisiert.

4. Vorteile

Kosten, Transparenz und Liqudität

ETFs kann mit Einfach, Transparent und Flexibel übersetzt werden. Das Ziel von Exchange Traded Funds ist es, die Wertentwicklung der zugrunde gelegten Indizes möglichst exakt 1:1 nachzubilden. Dabei versuchen die ETF-Anbieter, den Tracking-Error so gering wie möglich zu halten.

Vorteil Diversifikation

- Durch die Anlage in einen ganzen Wertpapierkorb profitiert der Investor von einer einhergehenden Risikodiversifikation. Mit einer einzigen Transaktion erhält er Zugang zu einem ganzen Markt.

- Der Anleger profitiert von einer erheblichen Reduktion seiner Transaktionskosten und ist automatisch – gemäss der modernen Portfoliotheorie – breit diversifiziert.

Vorteil Transparenz

- ETF zeichnen sich besonders durch ihre hohe Transparenz aus. Während man bei aktiven Anlagefonds oftmals «Die Katze im Sack» kauft, weiss man bei ETF genau wie das Vermögen tatsächlich angelegt ist. Durch einen aktienähnlichen Charakter sind jederzeit alle notwendigen Börseninformationen abrufbar.

- Ebenso kann ein Anleger ganz exakt die Zusammensetzung des ETF nachvollziehen. Die Anbieter zeigen auf ihren Internseiten täglich den Wertpapierkorb.

- Auch der aktuelle Wert ist jederzeit durch den fortlaufend berechneten indikativen NAV (Net-Asset-Value) nachprüfbar. Dieser bildet die Grundlage für die Market Maker, um ihre verbindlichen Geld- und Briefkurse an der Börse zu stellen.

- Sie wissen täglich welche Wertpapiere der Fonds hält, welche Wertentwicklung erzielt wird und welche Kosten anfallen.

Vorteil Kosten

- ETF weisen eine attraktive Kostenstruktur auf. Aufgrund der exakten Abbildung eines Indizes, kommt es zu keiner weiteren Aktivität im Portfolio, weil die permanenten Umschichtungen wegfallen.

- Die jährlichen Verwaltungskosten liegen um einiges tiefer als bei den traditionellen Anlagefonds. Sie betragen im Durchschnitt 0,4 Prozent, während aktive Anlagefonds Kosten in Höhe von 1,8 Prozent aufweisen. Daneben fallen keine Kosten wie Ausgabeaufschlag oder Rücknahmekommission an.

- Der Endinvestor zahlt, nebst der jährlichen Verwaltungsgebühr, lediglich die üblichen Transaktionsgebühren (Courtage etc.).

- Kosten können Sie steuern, Finanzmärkte nicht!

Vorteil Liquidität

- Die Liquidität zählt zu den wichtigsten Vorteilen der börsengehandelten Indexfonds. Sie können sie jederzeit zu den üblichen Börsenzeiten kaufen und verkaufen.

- Einerseits wird Liquidität durch den börsentäglichen Handel im Sekundärmarkt generiert, andererseits ergänzt der sogenannte Creation-/Redemption-Prozess den Sekundärmarkt.

- Der Creation-/Redemption-Prozess bewirkt, dass die Liquidität nicht durch dessen Grösse beschränkt wird, sondern höchstens durch die Liquidität der Bestandteile im zugrunde liegenden Basiswert.

- Für den Handel werden sogenannte Market Maker verpflichtet, damit ist fortlaufend ein An- und Verkauf zu fairen Kursen möglich.

5. Risiken

Markt-, Währungs-, und Gegenparteirisiko

Marktrisiko

- Grundsätzlich bestehen bei Exchange Traded Funds, wie bei anderen Wertpapieren auch, zwei namhafte Risiken, das allgemeine Marktrisiko und das altbekannte Wechselkursrisiko.

- Bestimmte politische oder gesellschaftliche Ereignisse können schwere Auswirkungen auf den Markt haben und sogar den gesamten Börsenmarkt einbrechen lassen. Da die börsengehandelten Indexfonds nahezu 1:1 einen Index abbilden, bewegen sie sich identisch mit dem zugrundeliegenden Börsenbarometer. In diesem Fall verliert man als ETF-Besitzer genau so viel, wie die abgebildete Benchmark fällt.

Währungsrisiko

ETF können Währungsrisiken aufweisen, denn jeder börsengehandelte Indexfonds weist zwei Währungsparameter auf: die Fonds- und die Handelswährung.

- Die Fondswährung ist massgebend für die Investitionen und die Bewertung eines ETF. Die Handelswährung bestimmt die Währung für die Börsenkotierung. Diese beiden Parameter können voneinander abweichen.

- Zudem gilt die anlegerspezifische Depotreferenzwährung zu berücksichtigen, die sowohl von der Handels- und/oder Fondswährung abweichen kann.

Gegenparteirisiko und Wertpapierleihe

- Ein Gegenparteirisiko entsteht bei synthetischen ETF. Dies ist allerdings durch die gesetzlichen Vorgaben beschränkt. Nach den EU-Fondsrichtlinien Ucits darf das Gegenparteirisiko nicht mehr als 10 Prozent des Sondervermögens betragen. In der Regel ist es aber deutlich geringer. Dennoch kann es im Insolvenzfall des Kontrahenten zu Verlusten kommen.

- Ebenfalls mit Risiko behaftet ist die Wertpapierleihe. Sie ermöglicht physischen ETF zusätzliche Erträge zu generieren. Wenn aber der Leiher seiner Verpflichtung, die Wertpapiere zurückzugeben, nicht nachkommen kann, dann ist der Verleiher gezwungen, die Sicherheiten zu verkaufen und die ursprünglich ausgeliehenen Papiere am Markt zurückzukaufen. Dabei kann ein Verlust entstehen, wenn beispielsweise die Sicherheiten für den Kauf nicht ausreichen. Um das Risiko zu senken, nehmen manche Anbieter eine Übersicherung vor.

6. Ausschüttungen

Unterschiedliche Dividendenbehandlung

Investoren, die Aktien-ETF halten, profitieren von Dividendenausschüttungen aller Titel im entsprechenden Fonds. Es wird unterschieden zwischen zwei verschiedenen Varianten

- Bei einem «Preisindex» werden die Dividenden direkt an den ETF-Inhaber ausbezahlt, bei einem «Performanceindex» werden die Dividenden in den Index reinvestiert.

- Folglich kommt es nach den Dividendenzahlungen bei Preisindizes zu entsprechenden Kursabschlägen, bei Performanceindizes zu Kursgewinnen.

7. Replikationsmodelle

Verschiedene Indexnachbildungen

ETF können grundsätzlich nach drei Methoden abgebildet werden:

Physische, volle Replikation

Die «Full-Replication» entspricht einer genauen Nachbildung des Basiswerts. Dabei wird in die dem Basiswert zugrundeliegenden Wertpapiere investiert. Diese Methode funktioniert primär bei Indizes, die über eine hohe Liquidität und einen einfachen Marktzugang verfügen, weil die Aktienkörbe dem Basiswert laufend angepasst werden müssen.

Physische, repräsentative Repliaktion

Eine andere Art des Indextrackings stellt die sogenannte Representative-Sampling-Methode dar. Das Fondsvermögen wird, im Gegensatz zur Full-Replication, nicht in einzelnen Indexkomponenten investiert, sondern lediglich in eine repräsentative Auswahl der Indexwertpapiere. Dabei werden primär die grosskapitalisierten Unternehmen berücksichtigt.

Synthetische Replikation

Ein dritter und immer öfter anzutreffender Ansatz ist die synthetische Replikation eines Indizes. Dabei geht der ETF eine Swaptransaktion mit einer Investmentbank ein. Bei diesem Verfahren wird ein Aktienkorb, der nicht zwingend mit den einzelnen Indexwerten in Zusammenhang stehen muss, gegen die Rendite des Indizes getauscht, eben «geswappt». Mit diesem Verfahren versuchen die ETF-Anbieter ein möglichst präzises Tracking zu erreichen und können damit auch einige Hürden wie Dividenden (Zeitpunkt und Besteuerung) oder auch Indexanpassungskosten umgehen. Jedoch haben die Ucits-III-Regulierungen (Europäische Richtlinien für Anlagefonds) hier eine Sicherheitsbarriere eingebaut. Die ETF-Anbieter dürfen bis zu maximal 10 Prozent des Nettoinventarwerts Swappositionen eingehen.

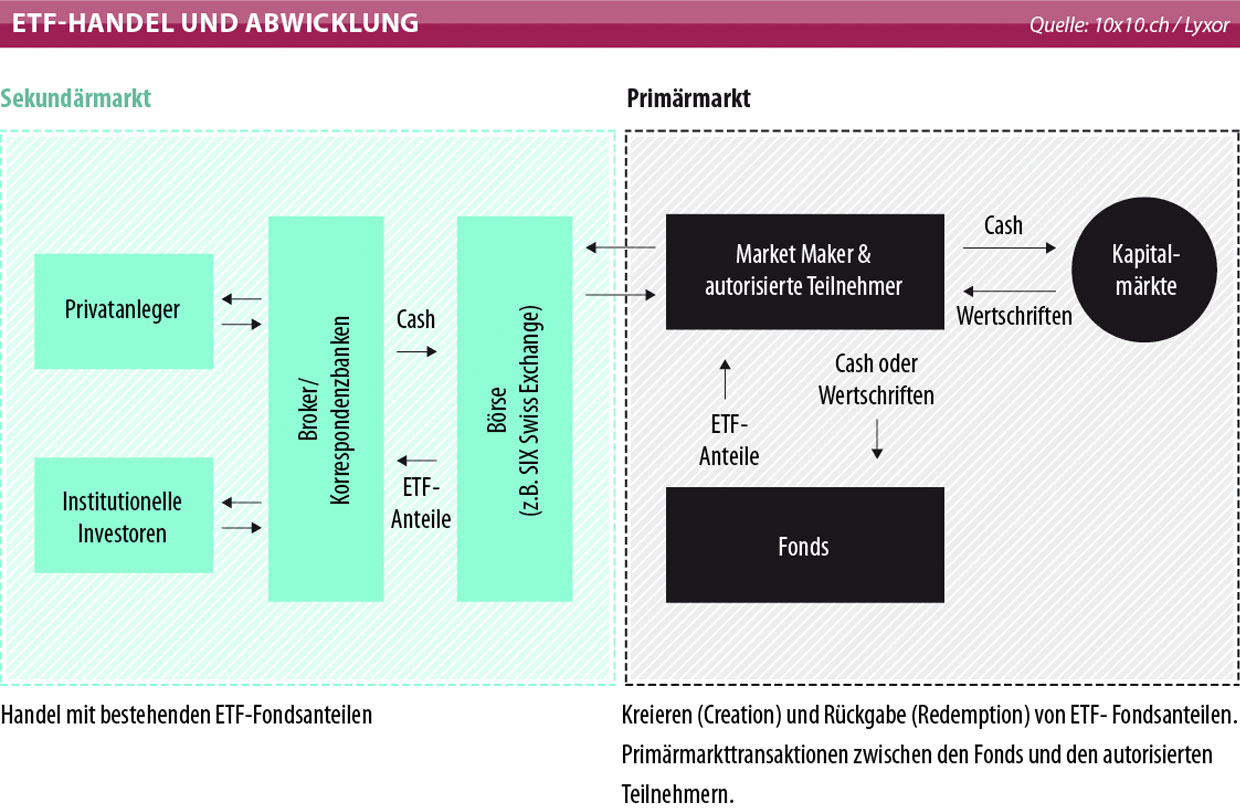

8. ETF-Handel

Liquidität und Creation-/Redemption-Prozess

Der aktienähnliche Charakter beim Handel mit ETF und die jederzeit verfügbare Liquidität zählen zu den grössten Vorteilen. Die Aufträge können mit Limiten im Markt platziert werden und mit der Möglichkeit, Stop-loss Limiten zu setzen, kann auch das Verlustrisiko reduziert werden. Zusätzlich zeichnen sich ETF durch niedrige Handelskosten aus. Denn bei den meisten ETF ist der Spread sehr niedrig. Die Differenz zwischen An- und Verkaufskurs ist mit den Kursspannen von liquiden Aktien zu vergleichen.

Liquidität

Je liquider ein ETF ist, desto einfacher und kosteneffizienter gestaltet sich der Handel. Umgekehrt kann eine schlechte Liquidität neben höheren Handelskosten auch Schwierigkeiten beim Kauf und Verkauf von Positionen bedeuten. Die Liquidität eines ETF ist so hoch wie die des ihm zugrunde liegenden Index. Eine einfache Eselsbrücke kann hierbei helfen: Je höher die Marktabdeckung eines Index, desto niedriger seine Liquidität, was zu höheren Geld-Brief-Spannen führt. Ebenfalls zu berücksichtigen ist der Faktor Marktzugang. Bei einem Emerging-Market-Index beispielsweise ist er nicht immer gegeben, was zu erheblichen Problemen führen kann. Auch hier kann eine Faustregel herbeigezogen werden: Je schwieriger der Marktzugang, desto höher sind die jährlichen Verwaltungskosten und die Geld-Brief-Spanne. Bei Indexfonds auf entwickelte Märkte stellt sich diese Problematik nicht.

Bei der Auswahl eines ETF sollte neben der Geld-Brief-Spanne auch Kriterien wie die Marktbreite, also die im Orderbuch ersichtlichen Volumen und die Markttiefe, beachtet werden.

Primär- und Sekundärmarkt

Beim Creation-Prozess werden auf dem Primärmarkt neue ETF-Anteile kreiert. Dieser Prozess beinhaltet den Tausch von Aktienkörben gegen Fondsanteile. Auch hierbei übernehmen die Market Maker eine wichtige Aufgabe. Sie geben die in den Indizes enthaltenen Aktien in Form von Aktienkörben (Baskets) an die Fondsgesellschaft weiter. Im Gegenzug erhalten sie dafür Fondsanteile, die anschliessend für den Erwerb durch Investoren zur Verfügung stehen (Creation=Schaffung). Verkauft der Market Maker hingegen Fondsanteile aus seinem Bestand, so erhält er von der Fondsgesellschaft anstelle von Cash wiederum Aktienkörbe (Redemption=Rückkauf). Durch die Schaffung und/oder die Rückgabe neuer/vorhandener ETF am Primärmarkt wird sichergestellt, dass ETF auf einem Kurs gehandelt werden, der sich eng am Nettoinventarwert des Sekundärmarktes orientiert.

Rolle der Arbitrageure

Der Creation-/Redemption-Prozess führt zu einer guten Handelsqualität, also einem engen Handel um den indikativen Nettoinventarwert. Wenn sich der Preis des ETF zu weit von seinem NAV entfernt, treten Arbitrageure in den Markt. Befindet sich der ETF-Preis über jenem des zugrunde liegenden Wertpapierkorbes, können autorisierte Teilnehmer Aktien oder Bargeld in den Fonds einbringen und erhalten dafür Creation-Einheiten, die sie im Anschluss verkaufen. Dadurch wird der Kurs nahezu auf den NAV gedrückt. Notiert der ETF hingegen unter seinem NAV, setzt Arbitrage in umgekehrter Richtung ein. Die Authorized Participants kaufen am Sekundärmarkt Anteile und geben diese gegen Titel oder Bargeld an den Fonds zurück. So nähert sich der Kurs wieder dem NAV. Dieser Vorgang verhindert, dass ETF eine Prämie oder einen Abschlag zu ihrem NAV aufbauen. Für den Anleger ist sichergestellt, dass er den ETF immer nahe seines fairen Werts kauft beziehungsweise verkauft.

9. Handelsmöglichkeiten

Börsen-, OTC- und NAV-Handel

Market Maker und autorisierte Teilnehmer haben drei Möglichkeiten, mit ETFs zu handeln; der Handel über die Börse, OTC-Handel (Over The Counter) und der Handel zum offiziellen NAV. Grosse institutionelle Anleger können direkt über Market Maker ETF-Anteile handeln. Der Vorteil besteht darin, dass der Market Maker für hohe Beträge oftmals bessere Preisstellungen offerieren kann als beim Handel über die Börse. Ein solcher Handel kann entweder Intraday erfolgen – dann garantiert der Broker den Preis – oder zum Schlusskurs. Der OTC-Handel zum NAV ermöglicht dem institutionellen Anleger indirekt, im Primärmarkt über einen autorisierten Teilnehmer neue Fondsanteile produzieren zu lassen und zurückzugeben. Durch diese Art des Handels fällt die Geld-Brief-Spanne weg. Dafür trägt der Anleger aber das Risiko, dass sich der dem ETF zugrunde liegende Index bis zum offiziellen Schlusskurs zu seinen Ungunsten entwickelt.

Spread im Fokus

Die Handelskosten, also die Geld-Brief-Spanne (Spread), sollten nicht vernachlässigt werden. Um keine wertvollen Renditepunkte zu verschenken, ist es ratsam diese so gering wie möglich zu halten. Für jede ETF-Zulassung verlangt die Schweizer Börse mindestens einen Market Maker, der sich verpflichtet, börsentäglich Geld- und Briefkurse für einen Mindestbetrag zu offerieren. Die Kursspannen dürfen eine vordefinierte Grösse nicht überschreiten, wobei die Vorschriften je nach Basiswert variieren. So gilt beispielsweise für Indizes mit einem während den offiziellen Börsenzeiten gehandelten Aktienanteil von mehr als 50 Prozent ein Spread von maximal 2 Prozent (je 1 Prozent auf jeder Seite des indikativen Nettoinventarwerts, NAV). Werden mehr als 50 Prozent der im Index abgebildeten Aktien zu anderen Börsenzeiten gehandelt (beispielsweise japanische Werte), darf der Handelsspread die 5-Prozentmarke nicht überschreiten. Um die Qualität der Market Maker zu prüfen, führt die Schweizer Börse seit einigen Monaten Qualitätsmerkmale (MQM).

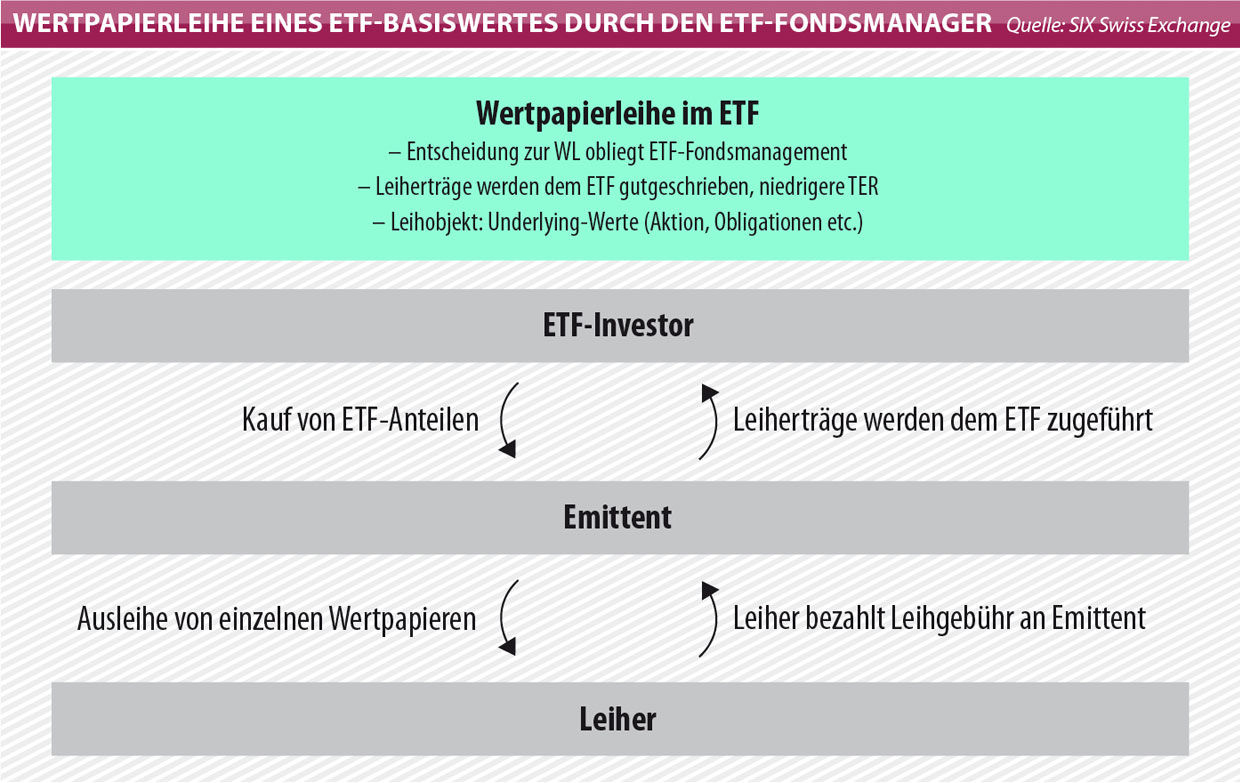

10. Renditeoptimierung

Vor- und Nachteile der Wertpapierleihe

Im Unterschied zu den synthetisch replizierenden ETF meinen viele Anleger, dass physisch replizierende ETFs keinerlei Gegenparteienrisiken aufweisen. Dem muss nicht sein, dann die traditionell abgebildeten Indexfonds können ebenso Kontrahentenrisiken aufweisen. Dies primär dann, wenn der Fondsanbieter versucht eine Renditenoptimierung zu erreichen. Die Wertpapierleihe ist in der Fondsbranche gang und gäbe. Dabei überlässt der Verleiher Wertpapiere einem Leiher für begrenzte Zeit.

Im ETF-Bereich verleiht der Fondsmanager die im Creation-Prozess erhaltenen Werte. Für diese erhält der Verleiher vom Leiher Sicherheiten (Collateral), die vertraglich fixiert sind. Oftmals folgt auf Wertpapierleihgeschäfte ein gedeckter Leerverkauf der geliehenen Papiere. Sobald das Ende der Laufzeit der Leihe erreicht ist, erhält der Verleiher die Werte im Tausch gegen die Sicherheiten zurück. Wichtig ist hier, dass es sich um Werte gleicher Art und Güte handelt. Prinzipiell können ETFs bis zu 95 Prozent ihres Nettoinventarwertes (NAV) verleihen. In der Praxis sind die Werte deutlich tiefer.

Vor- und Nachteile

Durch die Weltpapierleihe können die Kosten durch zusätzliche Erträge reduziert werden. Ein weiterer Vorteil ist, dass die Liquidität höher ist, und der Anleger dadurch von engeren Handelsspannen und tieferen Kosten profitiert. Das Ganze ist aber nicht risikolos. Neben den operativen Risiken gilt es, das Gegenparteirisiko zu berücksichtigen. Wenn der Leiher seiner Verpflichtung, die Wertpapiere zurückzugeben, nicht nachkommen kann, dann ist der Verleiher gezwungen, die Sicherheiten zu verkaufen und die ursprünglich ausgeliehenen Papiere am Markt zurückzukaufen. Dabei kann ein Verlust entstehen, wenn beispielsweise die Sicherheiten für den Kauf nicht ausreichen. Um das Risiko zu senken, nehmen manche Anbieter eine Übersicherung vor. Das bedeutet, dass das Collateral den ausgeliehenen Betrag übersteigt.

11. ETF in der Praxis

Vielseitige Anwendungsmöglichkeiten

ETF passen in jedes Portfolio. Es gibt nichts Leichteres, sich mittels ETF, kostengünstig ein breit diversifiziertes Depot zusammenzustellen. Ob nun klassische Aktien-, Emerging-Markets-, Bond-, Strategie-, Rohstoff-, Infrastruktur-, Private-Equity- oder Stilindizes; die Vielfalt ist riesig und wächst stetig an.

Jedoch kann man mit ETF allein den Markt nicht schlagen. Aus diesem Grund werden sie oft in Kombination mit anderen Anlageprodukten eingesetzt, die «Alpha» generieren sollen.

- Der Core-Satellite-Ansatz ist der bekannteste Exponent solcher Anlagestrategien.

- ETF können ideal im Cash-Management oder als Alternative zu Derivaten wie Futures eingesetzt werden.

- Dank der hohen Liquidität eignen sich ETF zudem ideal für Trading-Strategien.