Gold gilt traditionell als sichere Anlage in Zeiten von Inflation und Finanzkrisen. Diese Rolle hat es über Jahrzehnte hinweg beibehalten, obwohl es nicht immer konstante Erträge liefert. Sollen Investoren nun eher auf Gold-ETF oder Goldminen-Aktien setzen? Eine Analyse zeigt, dass direkte Goldinvestitionen tendenziell besser abschneiden als Investitionen in Goldminenaktien.

Das Edelmetall Gold hat Hochkonjunktur. Der Goldpreis ist anfangs Dezember zeitweise auf bis zu 2’111 US-Dollar gestiegen. Seit Oktober hat er damit mehr als 14 Prozent zugelegt. Die positive Stimmung im Goldmakt widerspiegelt sich jedoch nicht in den Zuflüssen in die verschiedenen Gold-ETF. Dies hat womöglich mit den steigenden Zinsen zu tun. Das Edelmetall wirft im Gegensatz zu festverzinslichen Wertpapieren oder Dividendentitel keine laufenden Erträge ab. Doch eine Kehrtwende könnte sich anmelden mit der Erwartung fallender Leitzinsen. Sinken die Zins, wird auch der Nachteil fehlender Zinserträge kleiner – und Gold gewinnt an Attraktivität.

Schwache Perfomance von Goldminen

Ein negatives Bild zeigen auch die Goldminen-Aktien. Eine Analyse der Performance von Gold- und Goldminen-ETFs zeigt, dass direkte Goldinvestitionen tendenziell besser abschneiden als Investitionen in Goldminenaktien. Der SPDR Gold Shares ETF, ein grosser US-amerikanischer Gold-ETF, verzeichnete im Jahr 2023 (bis zum 6.12.23) einen Wertzuwachs von etwa 13%. Im Gegensatz dazu erzielte der Nyse Arca Gold Bugs Index einen Wertzuwachs von 4%.

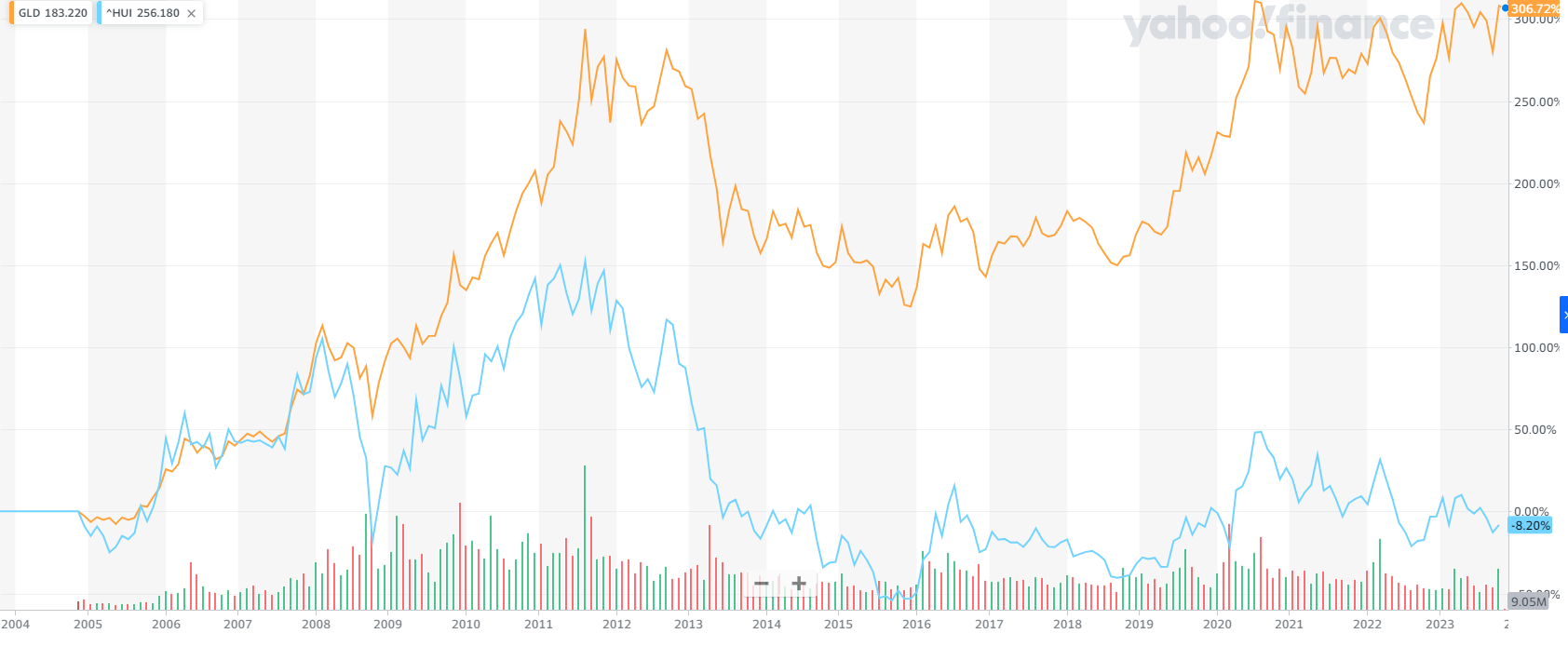

Auch auf eine längere Zeitperiode, 20 Jahre, übertraf der Gold-ETF (blauen Linie) die Goldminen-Aktien, wie der Vergleich zum Nyse Arca Gold Bugs Index (orange Linie) zeigt. Der Gold ETF von State Street legte in dieser Zeit um 306%, während der Goldminen-Index lediglich 8,2% an Wert zulegen konnte. Der Nyse Arca Gold Bugs Index enthält Titel von internationalen Goldproduzenten und Bergbauunternehmen, die Gold fördern. Dabei setzt sich der Index aus den 16 grössten amerikanischen «ungehedgten» Goldminenaktien zusammen. Dies bedeutet, dass die in Betracht kommenden Goldkonzerne ihre Produktion nicht absichern bzw. auf maximal 1,5 Jahre vorverkaufen.

Das starke Wachstum im Goldpreis wurde durch Inflationsbedenken, wirtschaftliches Wachstum und geopolitische Turbulenzen angetrieben. Jedoch spiegelten sich diese Gewinne nicht in den Aktienkursen der Goldminen wider.

Ursachen für die wachsende Differenz zwischen Goldaktien und Gold

Zentralbanknachfrage als Haupttreiber: Zentralbanken kauften letztes Jahr mehr als 1’100 Tonnen Gold, was den Goldpreis auf ein 11-Jahres-Hoch trieb. Und auch im Jahr 2023 spielen die Zentralbanken eine entscheidende Rolle bei der Preisentwicklung von Gold. Ihre Nettokäufe könnten sogar die Rekordwerte von 2022 übertreffen.

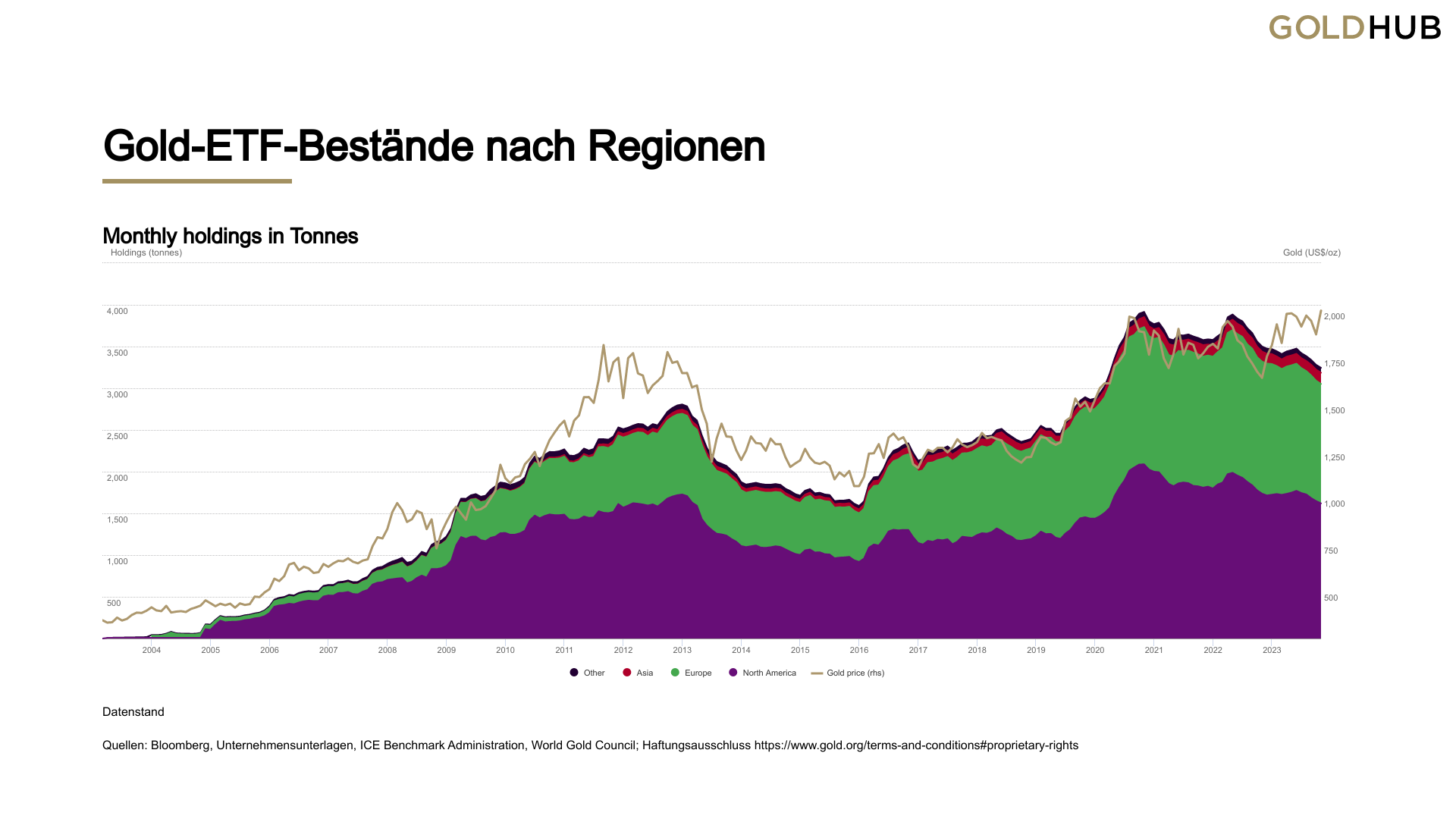

Diese starke Nachfrage der Zentralbanken steht im Kontrast zur rückläufigen Anlegernachfrage, gemessen an den Positionen in Gold-ETFs, die seit Jahresbeginn um 7% gesunken ist. Im bisherigen Jahresverlauf summierten sich also die weltweiten Abflüsse auf 13 Milliarden US-Dollar, was einem Rückgang der Bestände um 225 Tonnen entspricht.

Da es an einer alternativen starken Nachfragequelle für Goldaktien mangelt, wirkte sich die gedämpfte Marktstimmung und die Gleichgültigkeit gegenüber Gold besonders negativ auf Goldaktien aus. Die Zentralbanken kaufen zwar Gold, aber keine Goldaktien, was bei einer Beteiligung anders aussehen könnte.

Inflation der Betriebskosten im Bergbausektor: Trotz einer Verlangsamung der Kosteninflation in der Branche liegen die Prognosen für die Betriebskosten 2023 immer noch 5 bis 8% über dem Niveau von 2022. Der Goldpreis hat zwar dazu beigetragen, die Margen zu stützen, aber der Markt scheint mit dem Ausbleiben einer signifikanten Margenausweitung unzufrieden zu sein. Diese Sorge wurde verstärkt, als Newmont, das weltweit grösste Goldminenunternehmen, seine Prognosen für 2023 nach unten korrigierte.

Hohe Ausgaben für Exploration und Produktion: Goldminenunternehmen investieren stark in Exploration und Produktion, können aber kaum die aktuellen Produktionsniveaus aufrechterhalten.

Länderspezifische Risiken: Ende Oktober trugen länderspezifische Entwicklungen zur negativen Stimmung gegenüber Goldminenaktien bei. In Panama wurde ein Gesetz in Frage gestellt, das einen Vertrag für die Kupfermine Cobre Panama von First Quantum Minerals gefährdet. In Burkina Faso wurde das Bergbaugesetz überarbeitet, wobei die Obergrenze für gleitende Lizenzgebühren bei Goldpreisen über 2’000 US-Dollar pro Unze von 5% auf 7% angehoben wurde. Diese Ereignisse könnten die Risikowahrnehmung im Sektor beeinflusst haben.

«Buy and hold» funktioniert nicht

Goldminenunternehmen stehen also vor verschiedenen Herausforderungen, die ihre Aktienkurse beeinflussen. Trotz Rekordförderquoten und hoher Nachfrage sind sie mit steigenden Energiepreisen, Streiks, geopolitischen Risiken und Lieferengpässen konfrontiert. All die erwähnten Faktoren können zu Produktionsausfällen und höheren Kosten führen, was sich negativ auf die Bilanzen der Unternehmen auswirkt.

Was bei Goldminenaktien überhaupt nicht funktioniert, ist das Anlegerrezept «Buy and hold». Blickt man auf die langfristige Kursentwickling, konnten Anleger mit Goldminen-ETF in den letzten 20 Jahren bis zu 70 Prozent, je nach Ein- und Ausstiegszeitpunkt, ihres Einsatzes verlieren. Mit Gold hingegen war der maximale Verlust nur etwa halb so gross, Anleger konnten bis zu 37 Prozent verlieren. Bei dem bekannten Einzelunternehmen Barrick Gold betrug der maximale Verlust innerhalb der vergangenen 20 Jahre sogar 85 Prozent.

Während Gold als Anlageklasse seine Rolle als sicherer Hafen in unsicheren Zeiten beibehält, zeigen die Daten, dass direkte Goldinvestitionen, insbesondere in Form von ETFs, tendenziell bessere Erträge liefern als Investitionen in Goldminenaktien. Anleger, die in Goldminen-ETFs investieren möchten, sollten sich des höheren Risikos bewusst sein und möglicherweise ihre Engagements zeitlich begrenzen.