Der Zusammenbruch der Kryptobörse FTX hat Schockwellen in der digitalen Industrie ausgelöst und das unregulierte Umfeld der Kryptowährungen deutlich gemacht. Was folgen wird, sind neue Vorschriften. Doch die Kryptoindustrie kann von gezielten Regelungen erheblich profitieren, da sie Rechtssicherheit und ein geringeres Risiko bedeuten.

Text: Gastbeitrag von Invesco Asset Management

Der Crash der insolventen Krypto-Börse FTX hat dem Handel mit digitalen Werten in vielerlei Hinsicht einen schweren Schlag versetzt. Es mag eine Weile dauern, bis sich der Markt von diesem Schock erholt. Am schwersten wiegt dabei wohl der allgemeine Vertrauensverlust. Im Gefolge der FTX-Pleite hatten andere Krypto-Börsen daher schleunigst Überzeugungsarbeit bei ihren Kunden zu leisten, um ihnen zu vermitteln: Ihre Krypto-Assets sind sicher. Wie konnte es überhaupt dazu kommen?

Zunächst einmal herrscht allgemein die Überzeugung, der Kryptomarkt sei immer noch weitgehend unreguliert – vielen Marktbeobachtern gilt er als digitaler Wilder Westen. Wann immer es auf dem Kryptomarkt zu massiven Verwerfungen kommt, wird der Ruf nach strikterer Regulierung laut – zu Recht. Und dennoch scheint jede Kryptokrise vor allem eines zu belegen: dass bislang nicht genug reguliert wurde.

Zwar könnten die bestehenden Vorschriften infolge der FTX-Pleite verschärft werden. Einige Beobachter weisen jedoch darauf hin, dass der Kryptosektor durchaus nicht so unreguliert sei, wie viele meinen. In Ländern wie Singapur, der Schweiz und Liechtenstein gibt es bereits wegweisende Vorschriften zum Thema Krypto.

Was fehlt, sind Regelwerke, die sich nicht auf einzelne Länder beschränken, sondern einen grenzüberschreitenden Regulierungsrahmen bieten. Ein solcher Ansatz stösst insofern auf Probleme, als digitale Assets ihrem Wesen nach global sind – nationale Grenzen gelten hier nicht. Hinzu kommt der dezentrale Charakter dieser Assets, der die nationalen Regulierungsbehörden vor massive Herausforderungen stellt.

Die Regulierung digitaler Werte – kein leichtes Unterfangen

Die eigentliche Herausforderung bei der Regulierung digitaler Vermögenswerte besteht in ihrem inhärent dezentralen und grenzüberschreitenden Ansatz. Diese beiden Merkmale erschweren die Versuche, diese neuen Technologien mit herkömmlichen Mitteln zu regulieren.

Grenzen sind für Kryptowährungen ohne Bedeutung, da diese nicht von einer Regierung oder Zentralbank ausgegeben werden. Sie entstehen vielmehr auf einer öffentlichen Blockchain1, deren Nutzer („Nodes“2) rund um den Erdball aktiv sind. Kryptowährungen unterscheiden sich grundsätzlich von Fiatwährungen3, die von einer zentralen nationalen Stelle ausgegeben werden und in der Regel nur innerhalb der Grenzen eines bestimmten Landes als Zahlungsmittel gelten.

Zudem braucht man nur einen Internetanschluss, um auf Kryptowährungen zuzugreifen. So können Menschen – überall auf dem Planeten – Vermögen von einem Land ins andere verschieben, denn Kryptowährungen sind für (fast) jeden zugänglich. Daher stösst der Versuch, Krypto in einem bestimmten Land zu regulieren, bereits dann an seine Grenzen, wenn die Projektentwickler in einem anderen Land sitzen und die Geldgeber dieser Projekte in einem dritten Land ansässig sind. Vielfach sind die Entwickler von Kryptowährungen anonym, was die Durchsetzung von Vorschriften zu deren Regulierung und zur Kontrolle ihrer Projekte zusätzlich erschwert.

Ein wirklich digitaler Vermögenswert ist insofern dezentral, als er keiner zentralen Behörde untersteht. Alle Informationen sind in Code geschrieben und können nicht geändert werden. Und Code lässt sich nur schwer regulieren. Code ist wie das gesprochene Wort – vielen Staaten fehlt es daher an den rechtlichen Befugnissen, um hier regulierend einzugreifen. Aus diesem Grund setzen die Regulierungsversuche bei den Krypto-Börsen an, denn dabei handelt es sich um Unternehmen mit Sitz in einer bestimmten Rechtsordnung. Es ist nicht nur einfacher, diese Börsen zur Einhaltung von „Know your Customer“-Regeln („Kenne deinen Kunden“) sowie den Vorschriften zur Bekämpfung von Geldwäsche und Terrorismusfinanzierung zu zwingen, sie unterliegen auch schon allein wegen ihres Produktangebots der Regulierung. Die angebotenen Finanzprodukte, wie Krypto-Derivate und -Kredite, sind mit herkömmlichen Finanzinstrumenten vergleichbar und fallen daher unter die kapitalmarktrechtlichen Vorschriften.

Bei den nationalen Behörden, die Regeln für eine im Kern internationale Technologie aufstellen sollen, herrscht insofern erhebliche Unsicherheit: Wie kontrolliert man Krypto weltweit? Dennoch haben es sich verschiedene Regulierungsinstanzen, wie etwa die Financial Action Task Force (FATF = Arbeitsgruppe für Finanz-Massnahmen), die G20 (Gruppe der 20 wichtigsten Industrieländer und Schwellenländer) sowie der Basler Ausschuss für Bankenaufsicht (BCBS), zum Ziel gesetzt, globale Regelungen für Themen wie Bekämpfung der Geldwäsche, Stablecoins4 und Eigenkapitalanforderungen vorzulegen.

Regulierung ja – aber sachgerecht

Der Kryptosektor könnte von gezielter Regulierung erheblich profitieren. Sachgerechte Regulierung bedeutet Rechtssicherheit und geringeres Risiko, Voraussetzungen für die Institutionalisierung von Krypto-Finanzdienstleistungen. Ein aufsichtsrechtlicher Rahmen, der Best Practices zur Risikosteuerung übernimmt, schafft Vertrauen, sowohl bei privaten als auch bei institutionellen Investoren. Fragmentierte und unklare Regelungen, die nicht auf globalen Standards beruhen, werden den regulatorischen Unsicherheiten in diesem Bereich dagegen wenig entgegensetzen können.

Grosse Volkswirtschaften wie die USA und die EU sind daher an einer sachgerechten Krypto-Regulierung interessiert. Das würde auch verhindern, dass Krypto-Unternehmen ihren Sitz ins Ausland verlagern, und zwar in Länder mit einer weniger effektiven Marktaufsicht. So ist es vermutlich auch bei FTX gelaufen. Die regulatorischen Unsicherheiten in den USA lähmten die Börse und zwangen sie schliesslich zur Verlegung ihres Sitzes auf die Bahamas, von wo sie bereits schwerpunktmäßig ihre Geschäfte abwickelte. Eine sachgerechte Regulierung würde den betroffenen Volkswirtschaften ein gewisses Mass an Kontrolle über den Kryptosektor verschaffen.

Sie gibt der Kapitalmarktaufsicht zudem ein Instrumentarium an die Hand, um zwischen wirklich dezentralisierten Protokollen und dezentralen Akteuren einerseits und jenen Playern zu unterscheiden, bei denen Dezentralisierung nur Show ist. Hierbei handelt es sich um grundsätzlich dezentrale Protokolle, die allerdings Merkmale der Zentralisierung aufweisen: So besitzt beispielsweise nur eine einzige Person den „admin key“, oder Governance-Token werden nur einem eng begrenzten Personenkreis zugeteilt. Dies sind Schwachstellen mit potenziell fatalen Folgen. Deshalb müssen diese Protokolle ebenso wie herkömmliche zentrale Akteure reguliert werden.

Umgekehrt muss die Kapitalmarktaufsicht aber auch diejenigen Protokolle unterscheiden und anerkennen, die echte Dezentralisierung bieten. Hier könnten neue Regelungen erforderlich sein. Direkte Regulierung ist unter Umständen gar nicht notwendig, da die von Transparenz geprägte Kryptotechnologie diese Aufgabe bereits erfüllt – jedenfalls bei wirklich dezentralen Finanzprotokollen (DeFi-Protokollen). In gewisser Weise sind wahrhaft dezentrale Protokolle mit nativen Internet-Protokollen wie TCP/IP (Transmission Control Protocol (TCP) und Internet Protocol (IP) vergleichbar. Diese zu regulieren macht keinen Sinn.

Was soll Regulierung leisten?

Die Regulierung der Kryptoindustrie ist unumgänglich. Und solange das wohlüberlegt geschieht, ist nichts dagegen einzuwenden. Schliesslich könnte ein solcher Schritt die Akzeptanz von Kryptowährungen bei institutionellen Investoren beschleunigen und Privatanleger schützen. Doch darf unseres Erachtens Regulierung die Innovationstätigkeit nicht abwürgen.

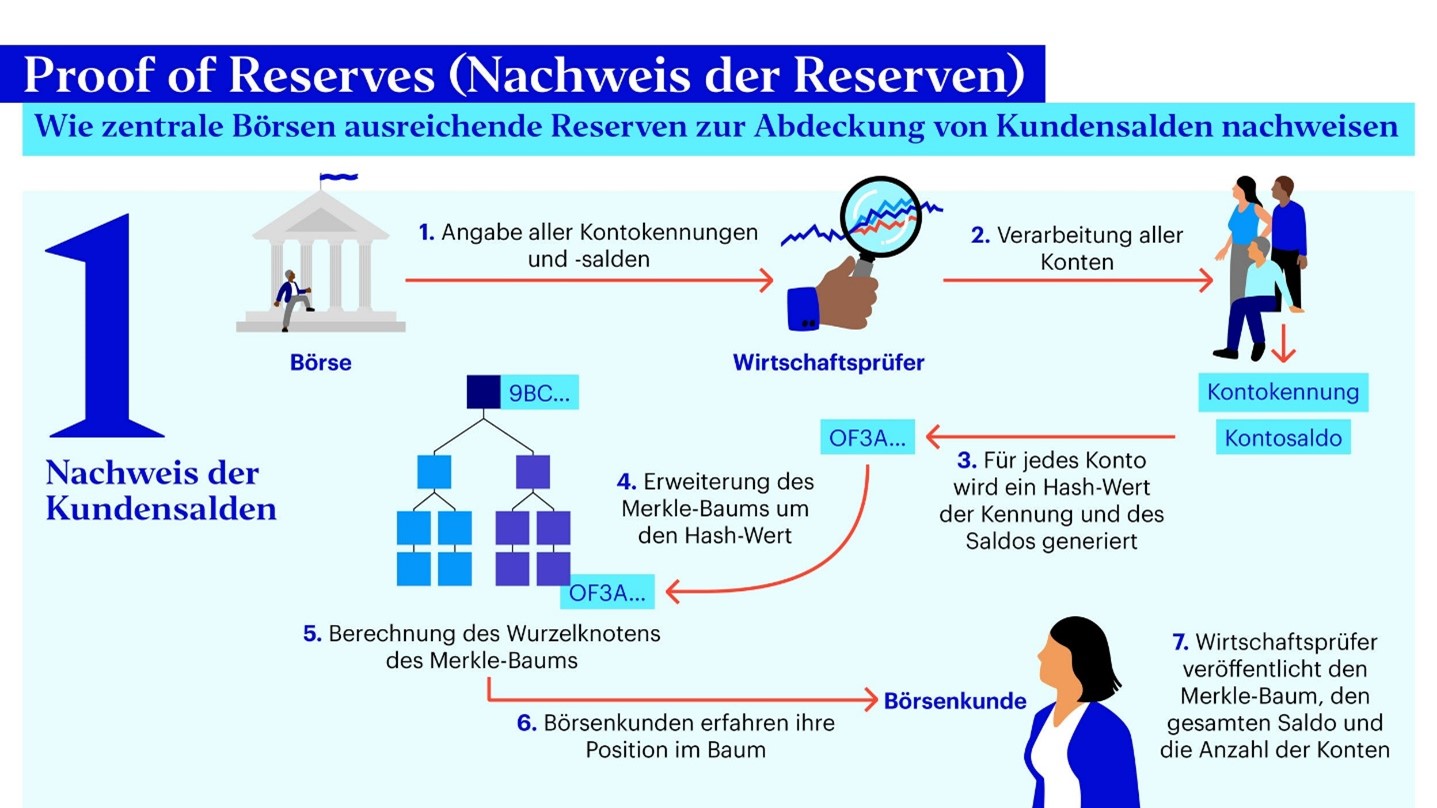

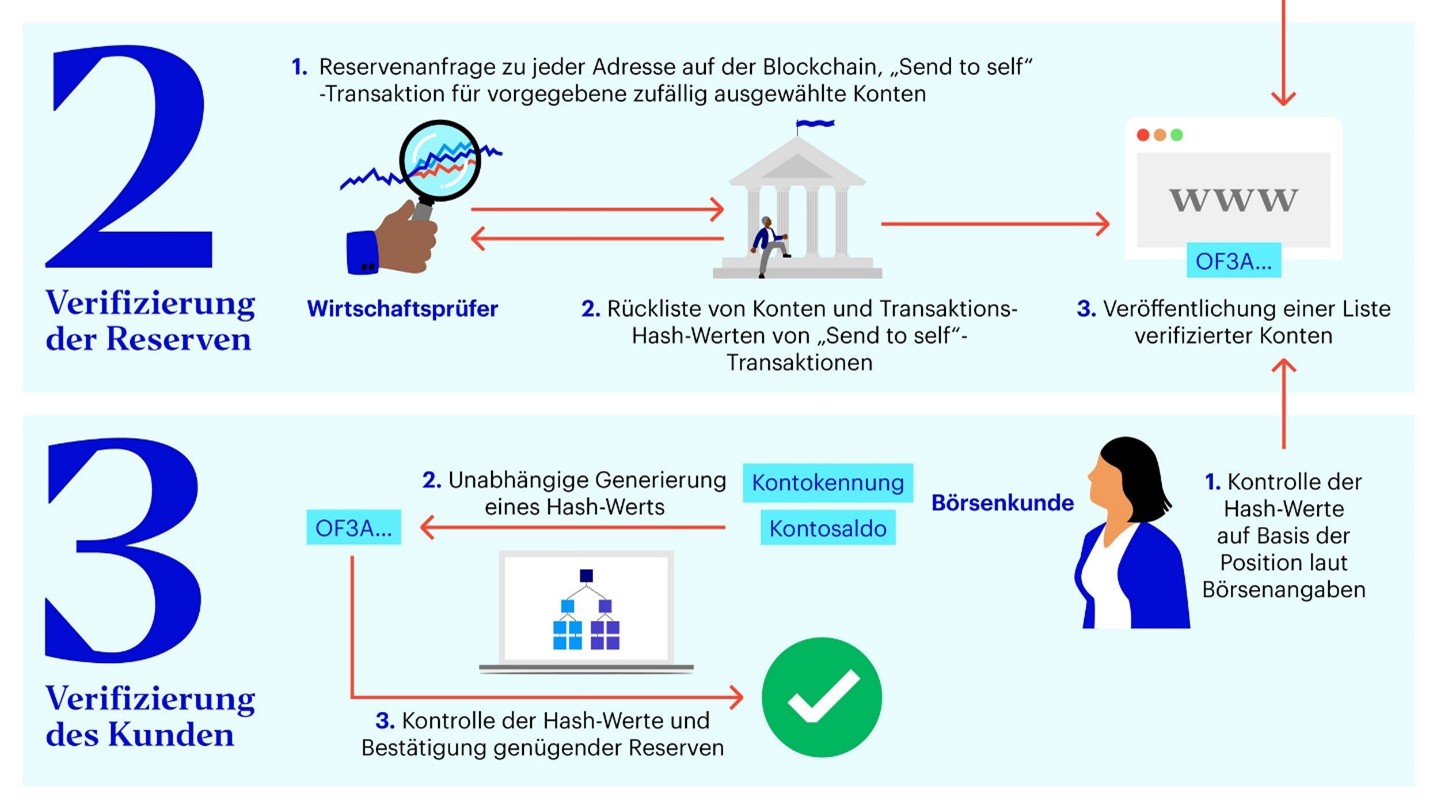

Ermutigend ist, dass selbst die grossen Stakeholder am Kryptomarkt stärkere Regulierung fordern. So erklärte Binance-Gründer und CEO Changpeng Zhao („CZ“) bei der jüngsten G20-Konferenz in Bali, Regulierung sei notwendig, müsse aber mit Augenmass und sachgerecht erfolgen. Seine Haltung lässt hoffen, dass der Markt tragfähigen und sinnvollen Vorschriften, die beispielsweise Risiken für Verbraucher mindern und Schutz gegenüber kriminellen Machenschaften bieten, positiv gegenübersteht. Faktoren wie Proof of Reserves5, die bereits von Börsen wie Binance und BitMex verlangt werden, sind ein erster Schritt in Richtung einer Zusammenarbeit mit Auditoren und Regulierungsbehörden.

Quelle: Blockchain101.

Quelle: Blockchain101.

Ein entscheidender Anstoss könnte aus dem Ausland kommen. Perspektivisch wird der US-Gesetzgeber entscheiden müssen, welche Aufsichtsbehörde mit Regulierungsvollmachten für welche Kryptobereiche zuständig sein soll. Derzeit ringen die Securities Exchange Commission (SEC = Börsenaufsichtsbehörde) und die Commodities Futures Trading Commission (CFTC = Kommission für den Handel Futures und Optionen) darum, wem die Aufsicht über die Regulierung von Kryptogeschäften im Land gebührt. Ein solches Gerangel dient niemandem, Klarheit ist geboten.

Zudem wäre die SEC gut beraten klarzustellen, welche Art digitaler Assets (= digitale Vermögenswerte) sie als Wertpapiere einordnet. Gefordert ist eine eindeutige Definition des Begriffs Wertpapier unter Berücksichtigung von Kryptowährungen, damit zweifelsfrei feststeht, was unter diesen Begriff fällt. Angesichts der unterschiedlichen Auffassungen von SEC und CFTC dazu, ob es sich bei Ether um ein Wertpapier oder eine Ware handelt, bedarf es einer Definition, die nicht auf dem eher vorsintflutlichen Howey-Test6 beruht. Auch Präsident Joe Biden drängt auf die internationale Regulierung des Kryptomarktes. Die USA können dieses Ziel allerdings erst dann nachdrücklich verfolgen, wenn sie daheim Ordnung im Kryptosektor geschaffen haben.

In Europa liegt bereits die finale Version des Entwurfs für die Europäische Verordnung über Märkte für Kryptowerte (kurz: „MiCA“) vor. Die MiCA schafft einen EU-weiten Regelungsrahmen für den Umgang mit Kryptowerten, der einerseits Rechtssicherheit bietet und andererseits Anleger- und Verbraucherschutz gewährleistet. Der Verordnungsentwurf wurde 2020 vorgelegt; in Kraft treten wird die MiCA voraussichtlich 2024.

Ein sehr viel kleineres Land, El Salvador, handelt hier deutlich schneller. Das mittelamerikanische Land, das vermutlich die kryptofreundlichste Nation der Welt ist, hat jüngst ein Gesetz über digitale Vermögenswerte auf den Weg gebracht, das öffentliche Zeichnungsgebote für handelbare digitale Werte stärker regulieren soll. Danach sind digitale Werte auf der Blockchain gespeicherte Werte, wie etwa Stablecoins4, Governance-Token7, Ethereum8, Layer 1-Token9 und NFTs10. Das Gesetz stellt klar: Digitale Assets sind keine Wertpapiere. Aus Sicht der Kryptowelt steht zu hoffen, dass andere Länder diesem Beispiel folgen und weltweit einheitliche Standards in nicht allzu ferner Zukunft Realität werden. Denn davon kann die Kryptowelt nur profitieren.

Allerdings darf man nicht vergessen, dass Regulierung kein Allheilmittel ist – sie kann manches verhindern, aber nicht alles. Dazu Gerard Filliti vom gemeinnützigen Lawfare Project: „Der Staat kann zwar eine Menge tun, aber letztlich regeln die Märkte sich selbst.“ Der Kryptomarkt wird wahrscheinlich weiter wachsen und es wird immer wieder neue Herausforderungen, aber auch Lösungen geben. Sachgerechte Regulierung muss daher nicht nur flexibel sein, um mit diesem stetigen Wandel mithalten zu können, sondern im Interesse kontinuierlicher Innovation auch wertneutral.

Fussnoten

1 Blockchain: Eine „Blockchain“ ist ein elektronisches Hauptbuch, das Transaktionen und Salden in einem bestimmten System aufzeichnet. Die Technologie ermöglicht eine effiziente Aufzeichnung des Transfers von Währungen, Vermögenswerten oder Informationen zwischen mehreren Teilnehmern.

2 Blockchain nodes sind die Moderatoren, die die Infrastruktur eines dezentralen Netzwerks aufbauen.

3 Fiatwährung: von einer Regierung festgelegtes Zahlungsmittel

4 Stablecoins: Ein Stablecoin ist eine digitale Währung, die an einen „stabilen“ Reservewert wie den US-Dollar oder Gold gekoppelt ist. Stablecoins dienen dazu, die Volatilität im Verhältnis zu ungekoppelten Kryptowährungen wie Bitcoin zu verringern.

5 Proof of Reserves ist eine Technik, die einige Kryptobörsen verwenden, um nachzuweisen, dass sie über genügend Geld verfügen, um alle Auszahlungen zu garantieren.

6 Der Howey Test ist eine rechtliche Überprüfung des Tokens und bestimmt ob dieser bestimmten gesetzlichen Regelungen unterliegt.

7 Bei Governance-Token handelt es sich um Eigentumsrechte an einem dezentralen Protokoll. Sie verleihen den Token-Inhabern bestimmte Rechte, die die Entwicklung des Protokolls beeinflussen. Dazu kann gehören, welche neuen Produkte oder Funktionen entwickelt werden, wie ein Budget ausgegeben wird, welche Integrationen oder Partnerschaften angestrebt werden sollen und vieles mehr.

8 Ethereum ist eine quelloffene Softwareplattform, bei der das dynamische und dezentrale Computing im Vordergrund steht. Die eigene Kryptowährung, die dieses System nutzt, heißt Ether (ETH).

9 Layer-1 ist eine Lösung zur Erreichung von Skalierbarkeit in der Blockchain. Layer-1 beschreibt die zugrunde liegende Architektur der Haupt-Blockchain.

10 NFTs = Non-fungible Token (nicht fungible Token), d.h. digitale Vermögenswerte, die online mit Kryptowährungen gekauft und verkauft werden können. Es handelt sich dabei um einzigartige Tokens, die den Besitz eines digitalen Objekts wie einem digitalen Kunstwerk kennzeichnen

Wesentliche Risiken

Der Wert einer Anlage und die Erträge hieraus können sowohl steigen als auch fallen und es ist möglich, dass Anleger den ursprünglich angelegten Betrag nicht zurückerhalten.

Wichtige Informationen

Stand der Daten: 7. Dezember 2022, sofern nicht anders angegeben.

Dieses Marketingdokument stellt keine Empfehlung dar, eine bestimmte Anlageklasse, Finanzinstrument oder Strategie, zu kaufen oder verkaufen. Das Dokument unterliegt nicht den regulatorischen Anforderungen, welche die Unvoreingenommenheit von Anlageempfehlungen/Anlagestrategieempfehlungen sowie das Verbot des Handels vor der Veröffentlichung der Anlageempfehlung/Anlagestrategieempfehlung vorschreiben.

Die in diesem Material dargestellten Prognosen und Meinungen sind subjektive Einschätzungen und Annahmen des Fondsmanagements oder deren Vertreter. Diese können sich jederzeit und ohne vorherige Ankündigung ändern. Es kann keine Zusicherung gegeben werden, dass die Prognosen wie vorhergesagt eintreten werden[LA14] [EA15] .

EMEA 2634738/2022