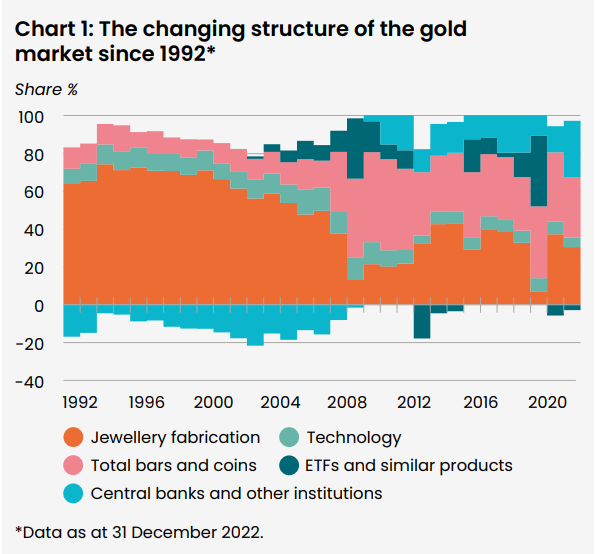

In den letzten 30 Jahren hat der Goldmarkt eine tiefgreifende Transformation durchlaufen. Früher von Konsumenten angetrieben, hat sich das Verhältnis von Angebot und Nachfrage drastisch verschoben. Während Schmuck und Technologie einmal den Grossteil der Nachfrage ausmachten, ist Gold heute ein beliebtes Anlageprodukt.

In drei Jahrzehnten hat sich der Goldmarkt rasant verändert, sowohl hinsichtlich Angebot und Nachfrage als auch geografischer Verteilung. In den 1990ern dominierte der Verbraucher den Markt – insbesondere Schmuck und Technologie. Heute stellt die Nettofertigung immer noch einen beträchtlichen Teil der Nachfrage dar, aber nicht mehr in dem Ausmass wie früher. Zentralbanken, Schmuckhersteller und Technologieanbieter gleichen das jetzt aus, und zeigen die Dualität von Gold als Konsum- und Investitionsgut.

Bemerkenswert ist auch, dass die asiatische Goldnachfrage, die 1992 bei 45% lag, heute fast 60% ausmacht. Dies wird massgeblich durch das explosive Wachstum in Ländern wie Indien und China angetrieben. Auf der Angebotsseite hat sich die jährliche Goldproduktion von Minen von 2’270 Tonnen im Jahr 1992 auf 3’612 Tonnen 2022 erhöht, wobei die geografische Streuung sich ebenfalls diversifizierte. Ein gesunder Goldbestand und geografisch diversifizierte Produktionsstandorte haben den Markt stabilisiert und vor Volatilität geschützt.

Gold als zentrale Reserven von Zentralbanken

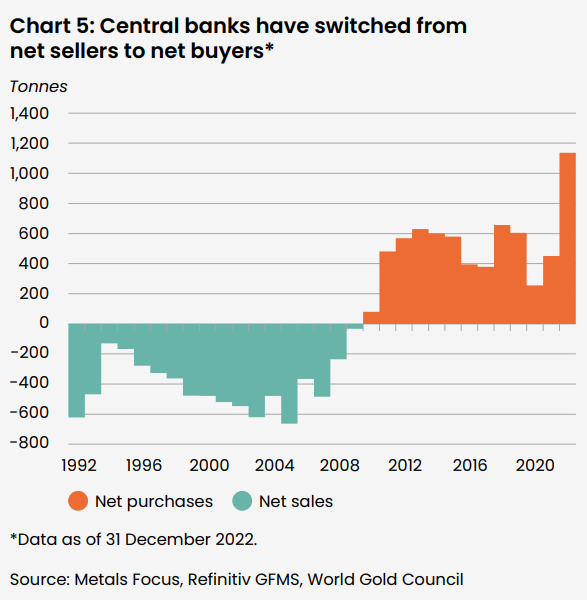

Bis zum Ausbruch der globalen Finanzkrise 2007 waren Zentralbanken Nettoverkäufer von Gold. Besonders in den 1990er und 2000er Jahren strebten diese Institutionen – insbesondere in den westlichen Märkten – danach, ihre beträchtlichen Goldreserven nach dem Zusammenbruch des Goldstandards und des Bretton-Woods-Systems zu reduzieren. Das Zentralbanken-Goldabkommen wurde erstmals 1999 eingeführt, um diese Verkäufe zu regulieren.

Die globale Finanzkrise diente jedoch als Katalysator, um die Denkweise der Notenbank-Manager in Bezug auf Gold zu verändern. Bis 2010 wurden Zentralbanken zu Nettokäufern von Gold auf jährlicher Basis. Der Rückgang der Verkäufe in den westlichen Märkten und die verstärkte Nachfrage aus Schwellenländern veränderten das Gleichgewicht. Seitdem haben Zentralbanken – insbesondere in den Schwellenländern – zwischen 2010 und 2022 insgesamt 6’815 Tonnen Gold hinzugefügt.

Das Kaufverhalten hat in den letzten Jahren an Dynamik gewonnen. Ende 2022 beliefen sich die offiziellen globalen Goldreserven auf über 35’000 Tonnen, was fast einem Fünftel des gesamten oberirdischen Bestands entspricht. Und es scheint, dass dieses Interesse an Gold ungebrochen ist. Die starke Leistung von Gold in Krisenzeiten, seine Funktion als langfristiger Werterhalt und seine hohe Liquidität sind allesamt zentrale Gründe für Zentralbanken, Gold als Reservewert zu halten.

Von ETFs bis zu Barren: Investitionsdiversität

Die 2003 eingeführten Gold-ETFs revolutionierten den Goldmarkt aus Anlegerperspektive. Diese Investmentvehikel haben über zwei Jahrzehnte hinweg beeindruckende 3’473 Tonnen Gold im Wert von 203 Milliarden US-Dollar angehäuft. Währenddessen erleben Barren und Münzen in Europa eine Renaissance, wobei Europa 2022 fast 20% der weltweiten Nachfrage nach diesen klassischen Goldanlagen ausmachte.

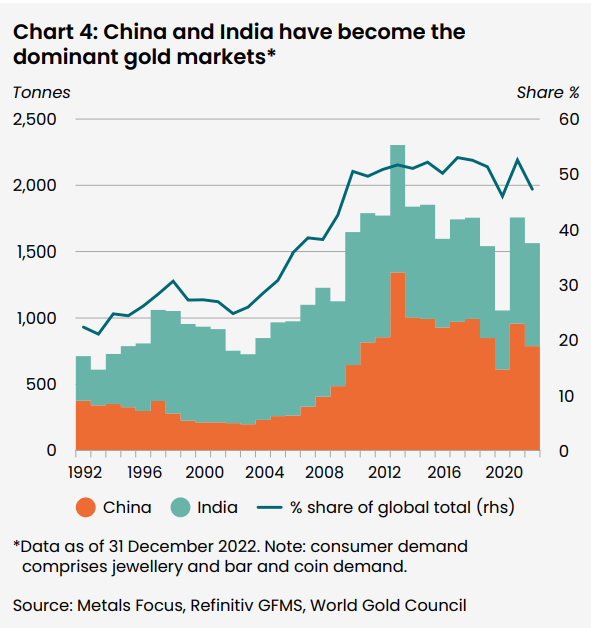

Superkonsumenten: Indien und China

Beide Länder sind heute für fast 50% des globalen Goldverbrauchs verantwortlich. Indiens Goldboom begann in den 1990er Jahren, während Chinas Wachstum gegen Ende dieses Jahrzehnts und Anfang des neuen Jahrtausends einsetzte. Sowohl politische als auch wirtschaftliche Veränderungen haben diese Länder zu zentralen Akteuren im globalen Goldspiel gemacht.

Blick in die Zukunft

Der August ist bisher kein guter Monat für den Goldpreis. Das Edelmetall befindet sich im Abwärtstrend, fiel Mitte August sogar auf knapp 1’884 Dollar pro Feinunze und somit auf den niedrigsten Stand seit Mitte März. Ein Grund dafür liegt daran, dass Gold keine laufenden Erträge abwirft. In einem Umfeld hoher Zinsen entscheiden sich Anleger vermehrt ihr Geld sicher anlegen zu wollen. Es findet ein Switch von Gold in Staatsanleihen statt. Und deren Verzinsung ist stark gestiegen: So lag die Rendite der zehnjährigen US-Staatsanleihe zuletzt bei rund 4,3 Prozent und somit fast so hoch wie seit 15 Jahren nicht mehr.

Unter anderem lässt die abnehmende Nachfrage nach Gold auch bei den Gold-ETF feststellen. Innerhalb eines Jahres haben sich die weltweit von ETFs gehaltenen Goldmengen von 3’806,2 auf 3’422,4 Tonnen reduziert.

Trotzdem bleibt Gold für viele unentbehrlich, sei es als Schmuck, in der Technologie oder als Investment. Mit Globalisierung, technologischem Fortschritt und der steigenden Bedeutung von Umwelt-, Sozial- und Unternehmensführung (ESG) könnten neue Trends den Markt prägen.