In der Finanzwelt sind Themenfonds beliebt, bergen aber laut der Morningstar-Studie «Thematic Mind the Gap 2023» erhebliche Risiken. Die Studie zeigt, dass die effektive Anlegerrendite gering ist. Themenfonds sind durchaus für kurzfristige Zwecke attraktiv, aber für langfristige Anlagen nicht ideal.

In der heutigen Finanzwelt ziehen Themenfonds immer mehr Aufmerksamkeit auf sich. Von Technologie bis hin zu nachhaltigen Investitionen bieten sie Anlegern eine spezialisierte Anlagestrategie. Doch wie eine aktuelle Studie von Morningstar im Bericht «Thematic Mind the Gap 2023» zeigt, birgt die Investition in Themenfonds auch Risiken.

Bereits in einem älteren Beitrag aus dem Jahre 2021 haben wir über Themenfonds in der langfristigen Anlagestrategie geschrieben: «Die Krux mit Themenfonds».

Themenfonds: Eine wachsende Anlageklasse

Seit der Coronavirus-Pandemie ist ein deutlicher Anstieg des Interesses an Themenfonds zu beobachten. Diese Fonds decken ein breites Spektrum von Themen ab, von künstlicher Intelligenz bis hin zu demografischen Veränderungen. Ihre Beliebtheit spiegelt das wachsende Interesse der Anleger an spezialisierten und zukunftsorientierten Investitionen wider.

Ein wichtiger Aspekt, der im Bericht hervorgehoben wird, ist der Unterschied zwischen Anlegerrendite und zeitgewichteter Rendite. Die Anlegerrendite berechnet den Einfluss der Geldflüsse in Fonds und beantwortet die Frage, wie die Erfahrung des durchschnittlichen Anlegers über die Zeit ausfällt. Im Gegensatz dazu misst die zeitgewichtete Rendite die Erfahrung des Anlegers, der eine Buy-and-Hold-Strategie über den gesamten Zeitraum verfolgt hat.

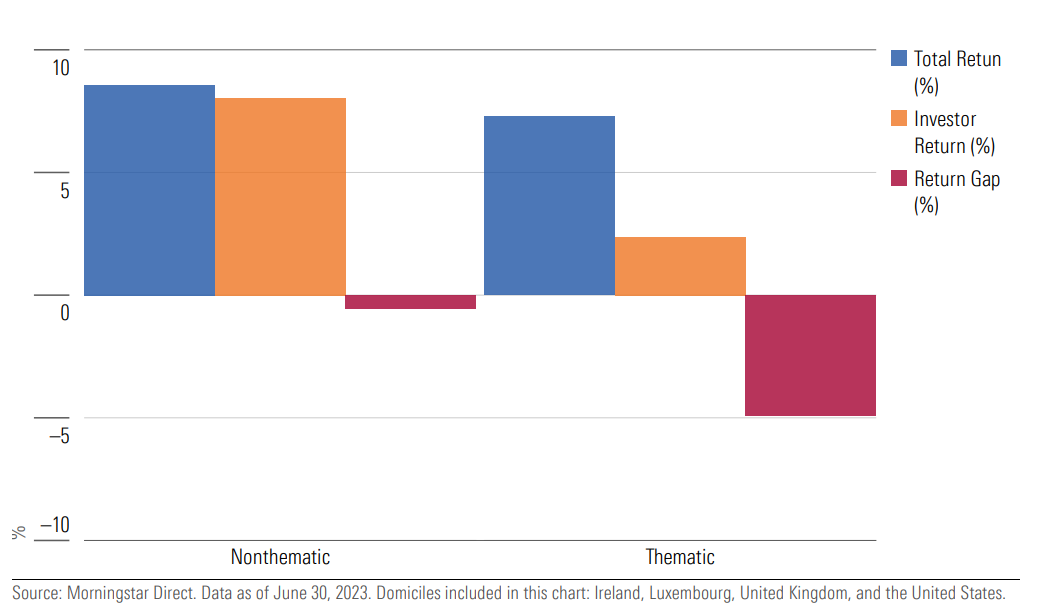

Die Studie von Morningstar zeigt jedoch eine bedenkliche Diskrepanz: Während Themenfonds im Durchschnitt eine jährliche Gesamtrendite von 7,3% erzielten, lag die tatsächliche Rendite der Investoren bei nur 2,4%. Das bedeutet, dass Anleger durch ihre Trading-Aktivitäten Geld verloren haben. Die Renditelücke betrug 4,9%. Bei herkömmlichen Aktienfonds war diese Renditelücke hingegen gering, bei 0,5%.

Fünf-Jahres-Renditen: Thematische versus Nicht-Thematische Fonds

Dieser Unterschied ist hauptsächlich auf schlechtes Timing zurückzuführen. Das bedeutet, dass Investoren oft auf Höchstständen kaufen und auf Tiefständen verkaufen. Sie zerstören sich die Performance selbst. Das liegt daran, dass Börsentrends oft erst dann in Form eines Themenfonds angeboten werden, wenn sich die Zeit der überdurchschnittlichen Erträge dem Ende zuneigt. Zu diesem Zeitpunkt sind die Titel bereits in aller Munde, (zu) hoch bewertet und somit keine lukrative Investition mehr.

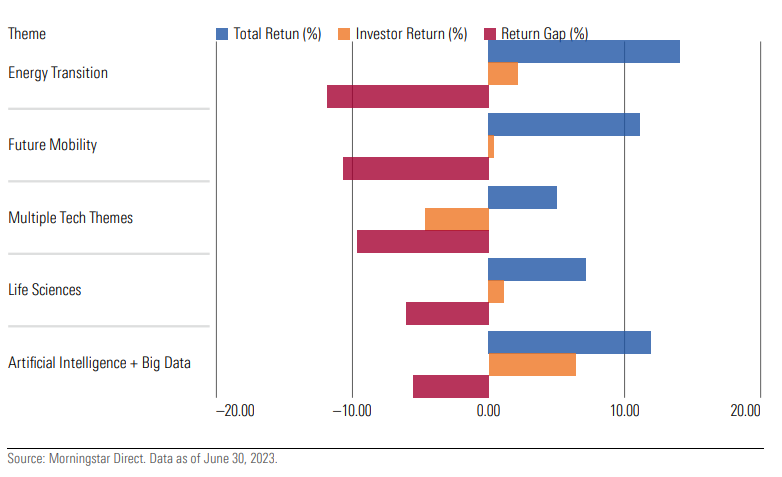

Insbesondere hochspezialisierte Themenfonds, wie beispielsweise im Clean-Tech, zeigten die grössten Renditeverluste. Diese Fonds sind oft volatiler, und Investoren neigen dazu, auf kurzfristige Trends zu reagieren, was zu suboptimalen Anlageentscheidungen führt. Das zeigen die Gesamtrenditen über die letzten fünf Jahre.

Bei Clean Energy Fonds lässt sich das oben erwähnte Phänomen exemplarisch darstellen. Wer vor fünf Jahren in dieses Thema einstieg und investiert blieb, machte ein Plus von 14 Prozent pro Jahr. Doch die Masse der Anleger stieg erst ein, nachdem die Performance 2019 und 2020 gelaufen war. Deswegen lag die erzielte Anlegerrendite bei nur 2,1 Prozent.

Was heisst das für Investoren?

In Themenfonds oder -ETF zu investieren ist eigentlich nicht ideal für die langfristige Geldanlage. Themen sind für taktische Allokationen interessant, doch auch nur dann, wenn man frühzeitig einsteigt und nicht erst dann, nachdem die grössten Kurssteigerungen erfolgt sind.

Ein weiterer Aspekt liegt in möglichen Klumpenrisiken, insbesondere bei Technologiethemen. Oftmals sind in diesen Fonds die üblichen verdächtigen Unternehmen stark vertreten, die bereits in einem breiten Aktienindex, wie beispielsweise S&P 500 enthalten sind. Und letzter Aspekt: Oftmals sind Themenprodukte teuer. Es lohnt sich, nebst der Zusammensetzung, auch das Preisschild unter die Lupe zu nehmen.